持仓降至2016年以来次低位。

尽管银行股的估值已经处于历史低位,但从公募基金持仓情况来看,机构对后市担忧还很多。

据机构统计,今年二季度主动偏股公募基金重仓银行板块的占比为2.67%,环比一季度下降了1.34个百分点,仅高于2020年二季度。

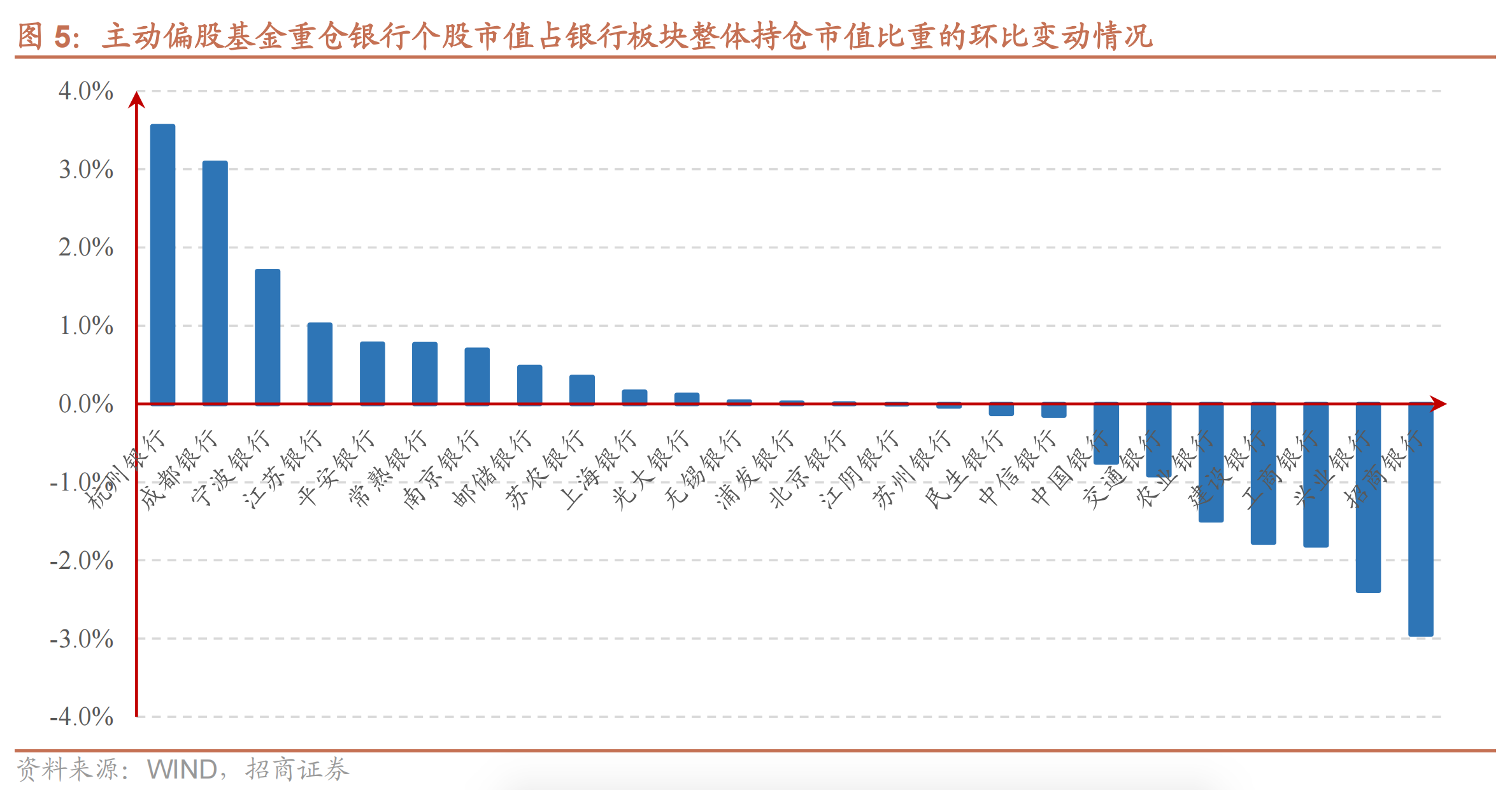

俄乌冲突、疫情反复、市场风格切换是券商分析中提及最多的减持因素。不过基金经理对不同银行的态度进一步分化,大幅减持国有大行、股份行的同时,保持了对区域性中小银行的“偏爱”,其中,杭州银行、成都银行、江苏银行等城商行的持仓比例逆势提升。

对于后续走势,中信证券银行业首席分析师肖斐斐认为,后续稳增长政策陆续落地、地产调控持续优化、局部疫情影响边际减弱等都将有助于银行股的估值修复。

招商证券银行业首席分析师廖志明认为,银行板块有望重演2020年三季度到次年一季度的疫后复苏行情,接下来的中报行情也值得关注。

基金银行股仓位大幅下调

从公募基金披露的二季度报告来看,基金经理对银行股的态度发生较大转变。

据招商证券统计,今年二季度主动偏股公募基金(主要包括普通股票型基金、偏股混合型基金、灵活配置型基金和平衡混合型基金)重仓银行板块的占比为2.67%,环比一季度下降了1.34个百分点。

此前一季度,在银行业财报整体表现超预期情况下,公募基金基于防御等因素大幅增持银行股,持仓比例一度回升至4.01%,结束了2021年二季度以来连续三个季度的持仓下滑。

根据长城证券研报数据,目前银行板块在公募基金持仓中占比处于历史第三低水平,仅高于2014年三季度的2.0%和2020年二季度的2.4%。这也意味着,公募基金对银行股的表现陷入新冠疫情以来的又一次悲观情绪。

回顾2019年末,公募基金重仓银行板块的市值占比一度达到6.52%高位,此后疫情等因素导致2020年前两个季度持续下跌,同年三季度止跌回升并于2021年一季度达到5.6%,随后迎来连续三个季度下滑,直至今年一季度回升至4.01%。

放在全行业中,二季度公募基金对银行股的减持幅度高居行业第二位,仅次于电子和医药板块。截至二季度末,银行板块在公募持仓占比从第7位(中信一级)降至11位。

在各类银行中,国有大行、股份行减持最为明显,其中股份行持仓比例下降幅度最大,六家国有行持仓比例也均有所下降,招商银行、兴业银行、工商银行、建设银行、农业银行的持仓占比分别环比下降2.9、2.4、1.8、1.8、1.5 个百分点。

招商银行虽然持仓比例降幅最大,但目前仍为公募基金持仓最多的银行。中信证券统计,据截至二季度末,主动型基金前五大重仓银行股分别为招商银行、宁波银行、成都银行、杭州银行、平安银行,合计占板块内重仓股比重由一季度的73.82%提升至75.96%,集中度进一步提升。

从持仓基金数量来看,二季度除少数银行外多数有所下降,截至二季度末持有招商银行、宁波银行、兴业银行、平安银行、江苏银行的主动型基金数较多,其中招商银行最多为 301只;不过招商银行、兴业银行、宁波银行、工商银行、建设银行的持仓基金数减少较为明显,有168只基金在二季度退出招商银行持股。

中泰证券研究所所长戴志锋在研报中分析指出,公募基金对前期重点持仓的核心标的进行大幅减仓,主要是受到招商银行管理层变动的情绪扰动,但此类银行基本面依然稳健。

对比明显的是,公募基金对区域性中小银行的“偏爱”在二季度不降反升,在个别银行仓位提升后,城商行整体持仓比例虽也有小幅下滑,但首次成为各类型银行第一。具体来看,杭州银行、成都银行、江苏银行等的持仓比例均逆势提升。此外,农商行的整体持仓比例也相对稳定,季度环比降幅最小,仅为0.01个百分点。

这一现象从机构调研情况也可略窥一二。Choice数据显示,今年以来接待调研次数最多的银行多为农商行、城商行,其中常熟银行接待机构量1200多家/次位列第一,宁波银行、苏农银行、张家港行、杭州银行、江阴银行等接待量也在400家/次以上,这与参与调研基金家数排名基本一致,且多数调研发生在一季度之后。

担忧和机会各在哪里

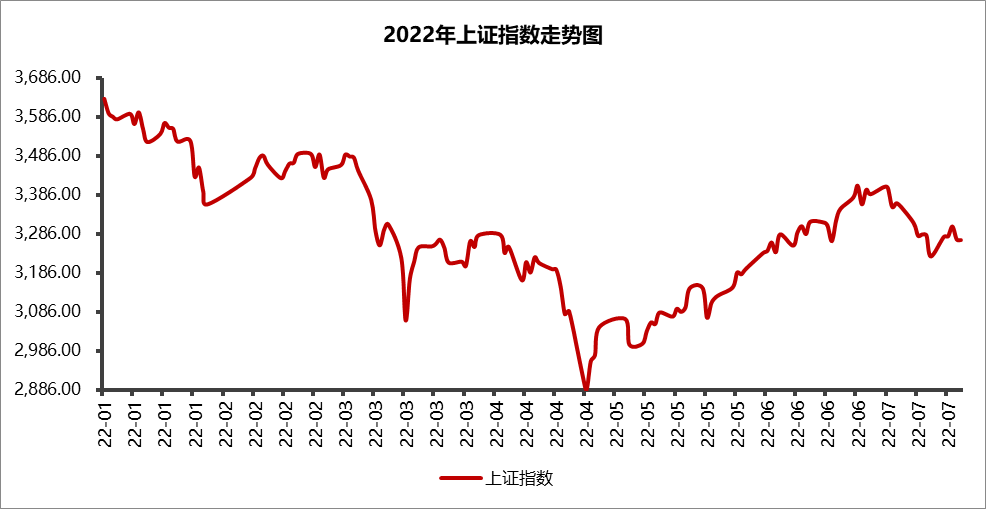

廖志明结合历史数据分析,多数时期银行业指数走势与机构持仓比例呈较强的正相关性。回顾今年上半年银行板块表现,整体走势起伏较大,中证银行指数在二季度跌了1.72%,同期上证指数涨了4.04%。

这与一季度的情况截然相反。当时在大盘震荡下跌过程中,银行股一度成为“黑马”板块领涨各大行业,在沪指跌超10%情况下,中证银行指数大涨了2.38%,防御特性明显。

但二季度市场反弹只是基金减持银行的原因之一。综合机构观点,除了二级市场的风格切换,公募基金在二季度大幅调仓的原因还包括俄乌冲突、疫情反复进而引起宏观经济下行、银行资产质量变差的悲观预期,此外降息重启也让银行净息差进一步承压,尽管各银行负债端降成本的举措陆续落地,但依然难抵负面预期。

从业务规模角度,进入二季度,有效信贷需求不足尤其中长期需求不足的问题并没有得到很快缓解,楼市成交低迷叠加疫情反复背景下,4月份的居民中长期贷款第二次出现了罕见负增长。

Wind数据显示,截至6月30日收盘,42家A股上市银行中,有36家银行市净率(MRQ)低于1,占比仍高达86%。目前银行板块(申万一级)平均市净率(LF)不足0.6,处于历史低位。而进入7月,各地烂尾楼业主断供事件让银行股进一步陷入回调。

对于估值和持仓均已处低位的银行板块,券商对后续的预期普遍更为乐观,尤其看好优质区域性银行的潜力。

肖斐斐认为,6月金融数据总量和结构双双改善,一定程度上体现了疫后经济逐步复苏,随着稳增长政策持续落地、地产政策有序优化和局部疫情影响边际减弱,行业估值有望逐步修复。不过她同时提醒,后续还要关注断供事件的处理方案和房地产行业政策动向。

不过长城证券银行业分析师邹恒超认为,断供风波对银行板块的情绪冲击已基本消化,考虑到目前上市银行涉及敞口极低,且监管表态积极,在各部门共同推进保交房下类似事件不会继续蔓延扩散。

廖志明认为,下半年随着经济复苏,银行板块有望重演2020年三季度到2021年一季度的疫后复苏行情。近期,已有十余家城商行/农商行发布上半年业绩快报,其中8家归母净利润增速在20%以上,杭州银行、江苏银行、无锡银行增速则超过30%,多数银行不良率进一步改善。他认为,超预期的业绩表现或催化银行中报行情。

炒股开户享福利,入金抽188元红包,100%中奖!