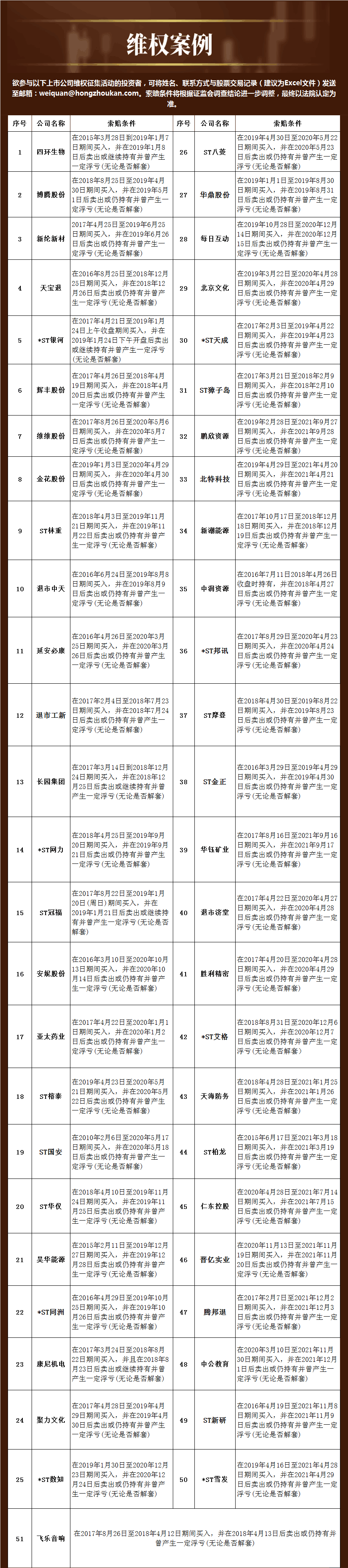

6月24日,中国证监会发布《个人养老金投资公开募集证券投资基金业务管理暂行规定(征求意见稿)》(以下简称《暂行规定》),这是继4月21日《关于推动个人养老金发展的意见》印发后首个向公众征求意见的重要配套政策,该规定为相关业务的开展提供更加明晰的操作路径,公募基金在个人养老金的发展中也被赋予了更大责任和使命,对公募基金与个人养老金的交融而言,具有里程碑式的意义。

《暂行规定》共6章30条,主要对三方面内容做出规定:

1

明确个人养老基金产品范围。《暂行规定》明确个人养老金可以投资的基金产品范围:1)最近4个季度末规模不低于5千万元的养老目标基金;2)适合个人养老金长期投资的股票、混合、债券基金、基金中基金和证监会规定的其他基金。试行结束后会进一步扩充产品范围,监管对基金产品名单实施动态管理,截至2022年一季度末,根据Wind数据统计,满足条件的养老目标基金为82只,天弘养老2035、天弘永裕稳健一年期FOF和天弘永裕平衡三年期FOF位列其中。

2

设置基金管理人、销售机构准入门槛。《暂行规定》对基金管理人、基金销售机构准入门槛做出多项规定以保障养老资金运作安全专业,如基金销售机构需满足最近4个季度末股票基金和混合基金保有规模不低于200亿元、其中个人投资者持有的股票基金和混合基金规模不低于50亿元。根据中基协数据,截至2022年一季末,现有39家基金销售机构的保有规模符合要求,涵盖18家银行、15家券商及6家第三方机构。

3

鼓励长期投资,注重维护投资者合法权益。《暂行规定》突出养老本质,坚持长期导向,提出对于基金管理人,建立长周期考核机制,不得短于5年。鼓励投资者长期投资,个人养老基金不得收取销售服务费,可设置与个人养老金投资基金业务相匹配的机制安排,如收益分配方式为红利再投资、豁免申购限制等。同时,强化投资者适当性管理,建立健全风险管理机制和应急预案,注重信息提示,维护投资者合法权益,向投资者让利。

长期以来,养老目标基金一直是公募基金在养老第三支柱——个人养老金投资上的重要尝试。它是以追求养老资产的长期稳健增值为目标,鼓励投资人长期持有,采用成熟的资产配置策略,合理控制投资组合波动风险的公开募集证券投资基金,我们认为,养老目标基金具有长期性、配置性、重权益的特点。

长期性体现为鼓励持有者长期投资布局,一般设置了1/3/5年不等的持有期,避免因受到市场情绪影响出现追涨杀跌的行为,更加理性的对待基金投资,也为基金经理规划长周期更为合理资产配置提供充足的空间。

配置性体现为专业的FOF基金管理人结合宏观政策、市场环境、行业轮动趋势等因素选择资产,以量化模型为工具、风格分析为基础,结合定性调研分析,为投资者选出优秀的基金管理人和基金产品。截止到2022年6月底,全市场公募基金总数超过10000只,对于我们普通投资者来说,想要在这么多基金中挑选出优质的基金,并且构建出一个科学合理适合自己的基金组合是非常难的。但是FOF基金可以帮助投资者从专业的角度精选基金,一键配置权益型、固收型等资产。

最后,也是最重要的是——重视权益体现为重视发挥权益投资对追求资产增值的作用。个人养老规划的资金积累期可能长达十年以上,长期资金具有一定的波动风险承担能力,而投资收益决定最后的保障水平。长期视角下,养老基金的目标是购买力不缩水,而不仅仅是短期内的净值波动。定期存款收益或许可以给予心理上的投资安全感,但如综合考虑通胀等因素,长期来看购买力恐难以维持与现在的相同水平。因此,结合自身需求,可以考虑投资部分高波动的权益资产,以一定的风险暴露博取权益资产的贝塔回报,同时通过优化权益、固收投资的配置比例及配置动态调整机制,争取更高的整体收益。

风险提示:投资有风险,基金投资需谨慎,“养老”名称不代表收益保障或其他任何形式的收益承诺,产品不保本,可能发生亏损。观点供参考,不构成投资建议。