6月A股延续了4月底以来的反弹趋势,相比海外市场展现出韧性。随着疫情逐步被压制,稳增长政策不断发力,复工复产加速推进,宏观经济进入弱复苏阶段;市场情绪持续回暖,北向资金也加速流入,整体成交量较上月放大;而海外通胀压力仍较为显著,短期内美联储大幅加息,紧缩预期进一步加强,市场呈高波动态势。

从行业层面看,31个申万一级行业仅石油石化、建筑装饰微跌,其余行业均上涨。从结构上看:受益于复工复产及稳增长政策不断发力,电力设备(+21.19%)和汽车(+14.55%)延续了5月以来的高景气,持续上涨,反映疫后复苏的消费板块整体表现较好,食品饮料(+13.05%)、家用电器(+11.16%)、社会服务(+11.12%)均有较好表现;上游资源品有色金属(+11.96%)涨幅也靠前;而周期板块整体表现较差,石油石化(-3.35%)、建筑装饰(-0.16%)、公用事业(+0.61%)、煤炭(+1.58%)、钢铁(+2.09%)涨幅倒数;交通运输(+1.98%)涨幅也靠后。

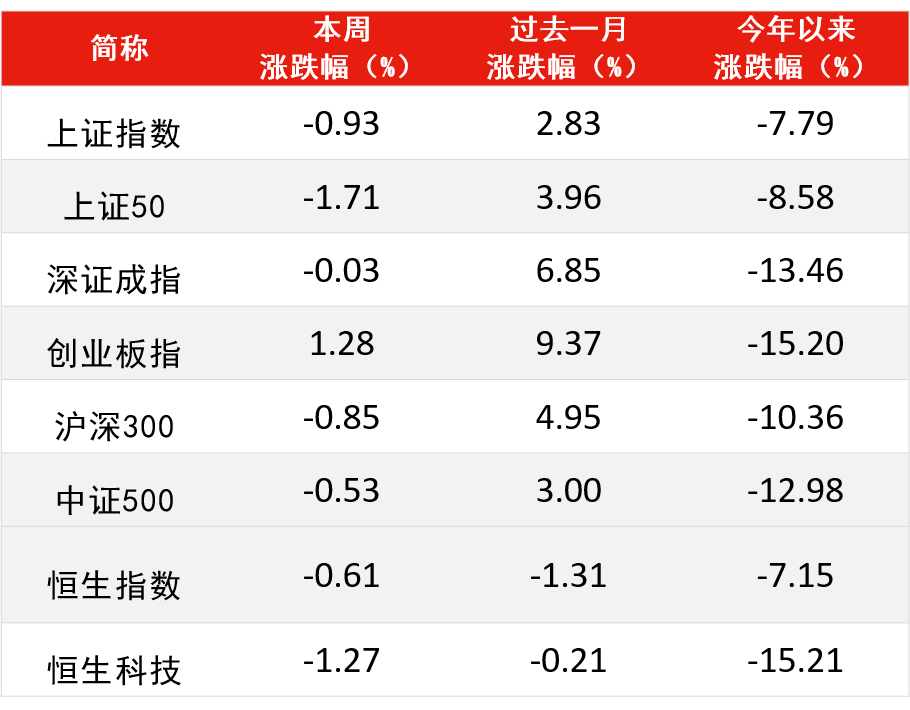

6月主要股指全线上涨,创业板表现更优。截至6月30日,上证指数报收3398.62,上涨6.66%,沪深300上涨9.62%;创业板指大涨16.86%;代表中小市值风格的中证500和中证1000分别上涨7.10%、10.11%。

宏观方面:5月宏观数据绝对水平仍偏弱,但较4月明显改善。受益于疫情防控政策有序贯彻落实,复工复产快于预期。稳增长政策也较前期明显加码,而且得到较好的落实,但是政策力度相比于经济下行压力仍显不足。展望未来3个月,预计经济环比持续改善,政策也将继续落实。但仍有一些风险因素需要关注:1、稳增长政策落地节奏加快,但总规模未超预期且继续大幅加码的概率不高,经济环比改善的持续性仍有压力;2、外围风险仍需持续关注:美国经济放缓可能拖累中国出口;通胀见顶时间推迟,资本市场波动或加大。整体看来,下期宏观环境处于弱复苏阶段,好于前期悲观和恐慌时的预期。

估值方面:近期市场有所反弹,A股估值水平维持历史低位。大类资产间比较来看:以中证800为代表的股市收益率与7年期国债收益率之差仍超出历史平均水平。地产方面,各地因城施策,限购、限贷、限售政策进一步放松,从政策效果来看,二手房热度率先出现底部修复迹象,新房有待跟进。但稳地产相关调控举措坚持“房住不炒”定位,政策依然在“因城施策”政策框架之下实施,政策边际宽松集中于需求侧下行压力较大的城市,以推动其合理住房需求释放。总体来看,权益资产在大类资产配置中具备相对性价比优势。

政策方面:本期资本市场有所修复,围绕资本市场政策边际变化不大,以纾困、阶段性放松公司增发、降低质押爆仓风险等防风险措施为主,其中平台经济政策边际转暖。日常严监管进入常态化阶段。

证监会5月20日发布《关于进一步发挥资本市场功能支持受疫情影响严重地区和行业加快恢复发展的通知》,提出23项政策举措,提振信心。5-6月,国务院多次召开常务会议,支持平台经济、数字经济合法合规境内外上市融资。稳地价稳房价,支持居民合理住房需求,保持房地产市场平稳健康发展。在对平台经济和平台企业划出“斑马线”、设好“红绿灯”的前提下,关键是要促进其健康发展。日常监管方面,3家一级交易商因场外期权违规被警告。

总体而言,资本市场政策与国务院金稳委基调保持一致,以托底式防风险政策为主,但并未进一步刺激市场,总体对金融交易行为保持从严监管的态势。后续应关注资本斑马线、红绿灯等监管动向。

资金方面:本期场内资金供需缺口环比大幅缩窄:资金总需求下降明显,资金供给显著好转,主要是北上资金大幅流入。展望下期,资金供需缺口预计将扩大:大项目发行及市场转暖都将推升资金需求,供给方面公募发行未见好转,北上资金预计难以维持本期体量的净流入。综合来看,资金面仍有一定压力。

展望后市,本轮疫情基本被压制,在疫情防控政策有序贯彻落实之下,物流和供应链开始修复,各板块加快推进复工复产,稳增长政策继续发力,经济增长周期进入修复阶段。估值维持低估水平,股市收益率与国债收益率之差仍显著超出历史平均水平。资本市场政策与金稳委基调保持一致,以托底式防风险政策为主。综合来看,市场情绪有所改善,对后市观点维持中性偏乐观,重点关注有确定性业绩支撑的机会。

风险因素:1、美国通胀形势依然严峻,6月议息会议释放多处鹰派信号,紧缩预期进一步加强。另一方面,美国经济下行或带来中国出口、制造业的压力,美国通胀风险仍未解除,资本市场波动或加大,这些因素可能会对A股形成扰动。2、内需不足是下阶段面临的核心问题,修复力度可能偏弱。工业产销率处于历史低位、产成品库存持续被动补库且处于历史高位,均显示需求不足。消费修复中,场景消费缓慢修复,线下消费反弹较弱,就业与收入预期的下降在中期制约消费修复的速度。

后续重点关注:稳增长政策效果、疫情反复、海外通胀及加息政策、中美关系等。

免责声明

1、对于本资料中任何来源于第三方的数据、报表、信息,本公司不就其真实性、准确性或完整性提供直接或隐含的声明或保证。

2、对于本资料中任何收益率(如有)的引用及既往业绩的表述,均不代表本公司对相关产品收益的预测及承诺。

3、本公司对于本资料中的任何预测、展望等内容不承担法律责任。本资料不应被接收者作为对其独立判断的替代或投资决策依据。

4、本公司或本公司的相关机构(包括但不限于附属机构、分支机构)及本公司或本公司的相关机构(包括但不限于附属机构、分支机构)的雇员或代理人不对任何人使用此资料全部或部分内容的行为或由此而引致的任何损失承担任何责任。

5、本资料的知识产权由泰康资产所有。未经泰康资产事先书面授权,任何人不得将本资料或其任何部分以任何形式进行派发、复制、转载或发布,任何人不得对本资料进行任何有悖原意的删节或修改。泰康资产保留对任何侵权行为进行追究的权利。