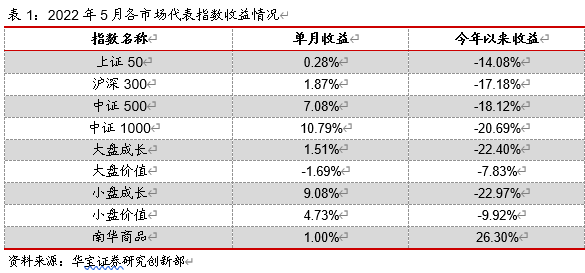

近期外围诸多动荡,但海外对于A股的影响更多是尾部风险的弱传导,不构成系统性的冲击。国内经济逐步回暖,同时政策大概率维持宽松。随着疫情持续改善、多地进入解封阶段,经济已开始逐步回暖,5月PMI显著回升,出口大超预期。然而,由于本轮疫情的不确定性,以及国际环境的复杂性,政策宽松仍有望维持。资金面上,随着风险偏好逐步修复,基金发行已出现回暖迹象,外资持续流入,中长期布局的黄金窗口即将到来。

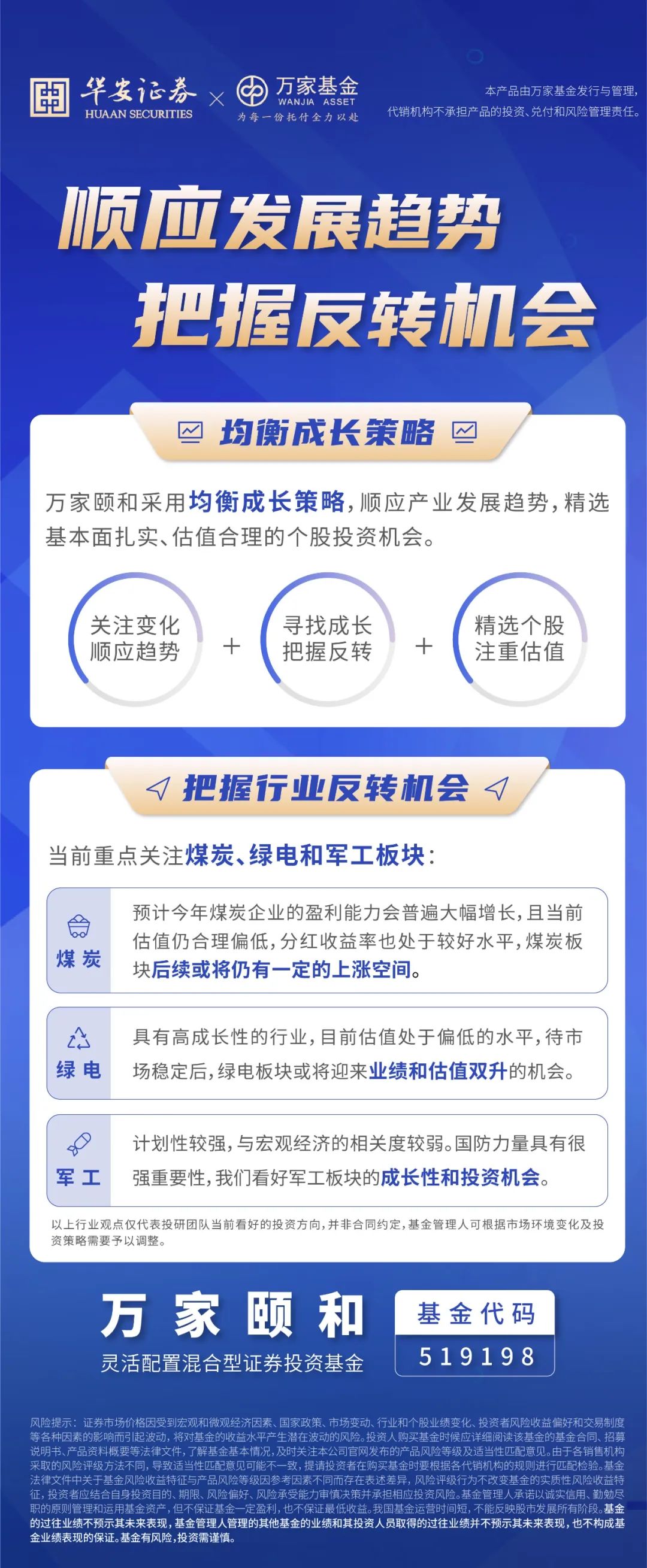

万家颐和作为一支收益持续优异的产品,或可助力投资者顺应时代发展大趋势,抓住市场反转新机遇。

本期嘉宾简介

万家基金 章恒

14.5年研究及投资经验,其中6年投资管理经验;

现任万家颐和、万家双利的基金经理;

善于在大势变化中把握产业发展动向、深挖个股投资机会;左侧布局;重视估值。

Q1:目前市场形势如何,下半年行情会如何演绎?

章恒:我认为目前全球经济刚刚经历了一轮科技小周期,在全球“碳中和”政策的推动下,新能源汽车、光伏等行业前进了一大步,同时生物医学、创新药等领域最近几年也在飞速发展。

但是随着美联储加息周期以及俄乌冲突的到来,这轮科技小周期很快就遇到了比较大的压力:比如需求的超预期放缓、竞争的加剧以及成本的持续上升;而国内受疫情影响,经济不免承压,居民消费趋于谨慎。因此,未来一段时间,我认为宏观环境会让市场风格变得保守,市场可能会更偏好低估值、现金流好、业绩确定性高的板块。

我个人对下半年行情是非常看好的。

一方面我对于美联储缩表周期比较谨慎。我认为美国存在很多内部问题,贫富差距严重。所以,我对其经济质量是否像数据所表现出来的那么好存疑。同时俄乌冲突已经对欧洲尤其是东欧的经济形成了压力。因此我个人认为,进入四季度以后,美联储是有可能会提前结束本轮缩表进程的。

另一方面,我认为中国政府在不断改善疫情管理方法,病毒本身也有毒性不断降低的可能性。随着疫情问题的解决,国内经济大概率会越来越好。

从这两个方面出发,我认为在流动性宽松的帮助下,A股市场随着国内经济的发展会逐渐向好,最终迎来一个全面上涨的机会。

Q2:万家颐和在今年这样波动加大的市场行情下仍然超额收益显著,请问是如何做到的?

章恒:我想很大程度上是有赖于万家颐和这支产品本身的目标,这些年,无论市场环境如何变化,颐和基本上每年都能够给客户带来正收益。我希望颐和能够一直保持下去,给到投资者稳定持续的回报。

从2019年到2021年,A股经历了连续3年的牛市行情,从消费到科技,从白马龙头到小市值公司,经历了一轮普遍、大幅的上涨。在2021年下半年,这类公司,估值已经很高了,很难在这些成长板块上找到安全、有性价比的标的。

因此,我就将投资视角转移到比较冷门的价值板块上,如煤炭、房地产等行业。他们在过去几年受市场“结构性风格”的影响被低估了,因此在今年成长板块下跌的行情下,就获得了价值重估的机会。

万家颐和是从2021年四季度开始做出这种投资决定的,当时确实比较难,但我们很幸运,我们的坚持得到了理想的回报。

Q3:请问您当时提前配置煤炭、房地产的逻辑是什么?

章恒:2021年以来煤炭价格跟随全球能源价格上调,行业已经经历了一波显著上涨,整个煤炭板块的利润和股价也都有所表现。但是,经过我们团队的研究,我们意识到煤炭板块的上涨,是基于全球宏观政治经济格局变化下的一个长期发展趋势。长期来看,煤炭价格不仅有希望维持在一个较高的水平,而且未来还有继续上涨的可能性;同时发改委在组织上下游企业调研,希望能够提高动力煤长协价的中枢价格,以适应新的形势。

因此,我们认为2021年煤炭板块的上涨,并未充分反映行业基本面的变化,2022年煤炭板块业绩还存在大幅增长的潜力;对应的,2021年末煤炭板块的估值水平已经回落到了一个极低的位置上,是非常难得的投资机会。

站在2021年末,我们认为政策方面,有非常大的调节空间,可以应对当时面临的风险。尤其是2021年12月的中央经济工作会议,政府也发出了明确的信号。因此,我们相信房地产政策会发生变化,而行业的困局也将得到改善。

Q4:能否介绍一下您把握反转机会的投资框架和内在逻辑?

章恒:我的投资理念或者说投资方法,是通过研究全球政治经济发展方向,寻找顺应大势变化或在变化中获得重大投资机会的产业,从中深度挖掘个股投资机会。在这个投资理念中,最重要的其实是“变化”,即行业自身的“变化”。我们的投资其实是顺势而为所做的行业景气投资。

关于如何把握“反转机会”,我想主要还是因为我是以“绝对收益”为目标在投资,所以非常重视“估值”。最终选择出的板块,很少是热门赛道;尤其在择时问题上,更愿意买在左侧,很少会追涨,从而给大家留下了“反转投资”的印象。

我认为投资通常包括宏观经济分析、中观产业分析、微观企业分析以及估值定价等几个部分。我比较擅长的可能是宏观分析和估值定价两个部分。

比如说,我今年投资煤炭、房地产,就很大程度上有赖于我对于宏观形势的判断,否则我是很难有信心去做左侧布局的。

另外一个就是估值,人们通常喜欢追逐“赛道投资”,但是估值很多时候存在被透支的风险。如何界定估值有没有被透支,如何界定行业变化的大小,是否能够引起股价的上涨?这些问题,往往蕴含着哲学、金融心理学的奥秘。

我从业以来,一直在反复思考这个问题。走到今天,也是借助了大量行业对比的工具和过往的经验,已经形成了一套行之有效的衡量标准,它能够帮助我,无论身处牛市或熊市,都能够保持客观冷静的心态,做出独立的选择。

Q5:未来看好哪些板块?

章恒:首先,今年是大宗商品的大年,不仅是煤炭、石油,我认为上游资源品都有不错的机会。中国经济的快速恢复有利于提升大宗商品的景气度,而美联储加息只能减缓却无法消除大宗商品价格上涨困境,未来6~12个月大部分大宗商品价格将继续维持高位震荡,甚至部分商品会有新高。

其次,我看好政府在新基建方面的发力,尤其是在“碳中和”政策的引领下,光伏、风电等绿电行业会有大的发展。

除了煤炭等大宗商品和绿电板块以外,万家颐和在消费、科技领域也有一定比例的持仓。我认为目前制约经济发展的诸多因素都是一些短期压力,随着时间的推移都能够得到化解。所以站在当前时点看,大部分板块都是有很好的机会的,只是时间先后的问题。

声明及风险提示:证券市场价格因受到宏观和微观经济因素、国家政策、市场变动、行业和个股业绩变化、投资者风险收益偏好和交易制度等各种因素的影响而引起波动,将对基金的收益水平产生潜在波动的风险。投资人购买基金时候应详细阅读该基金的基金合同、招募说明书、产品资料概要等法律文件,了解基金基本情况,及时关注本公司官网发布的产品风险等级及适当性匹配意见。由于各销售机构采取的风险评级方法不同,导致适当性匹配意见可能不一致,提请投资者在购买基金时要根据各销售机构的规则进行匹配检验。基金法律文件中关于基金风险收益特征与产品风险等级因参考因素不同而存在表述差异,风险评级行为不改变基金的实质性风险收益特征,投资者应结合自身投资目的、期限、风险偏好、风险承受能力审慎决策并承担相应投资风险。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。我国基金运营时间短,不能反映股市发展所有阶段。基金有风险,投资需谨慎。基金的过往业绩不预示其未来表现,基金管理人管理的其他基金的业绩和其投资人员取得的过往业绩并不预示其未来表现,也不构成基金业绩表现的保证。