面对大跌后率先反弹企稳的医药,有些基民朋友看到了机会,而有些或许心里依然“犯嘀咕”:医药行业调整到位了吗?医药主题基金现在可以买了吗?为什么要选择大成品质医疗股票型基金?

今天,

大成子与小伙伴们一起来聊聊

医药行业投资的那些事

医药行业贵不贵?

基民都在问1

医药行业还“贵”吗?

目前医药行业估值已落入较高性价比区域。纵向对比来看,申万医药生物指数目前的市盈率PE(TTM)仅有29.73倍,低于近10年93%的时间;横向对比来看,申万医药生物指数相比于沪深300的估值溢价率也处于近10年的较低位,考虑到医药生物行业的高成长性,估值吸引力较高。

近10年申万医药生物指数PE(TTM)走势图

数据来源:Wind,时间区间2012/01/01-2022/03/16。指数历史情况不代表基金未来表现。

数据来源:Wind,时间区间2012/01/01-2022/03/16。指数历史情况不代表基金未来表现。基民都在问2

医药健康行业

未来发展情况如何?

从长期来看,健康和长寿的需求永远存在,而且国内老龄化趋势依然难以改变。

从中期来看,中国居民的医药消费需求远未满足;此外,伴随国内工业提升,医药企业国际竞争力不断增强;中国的医药产业政策在大方向上正在向对的方向发展。短期,国产替代潮流和医保控费、带量采购将重塑行业利益格局。

医药基金经理如何选?

基民都在问3

选医药基金经理要考虑哪些因素?

专业背景 投研经验

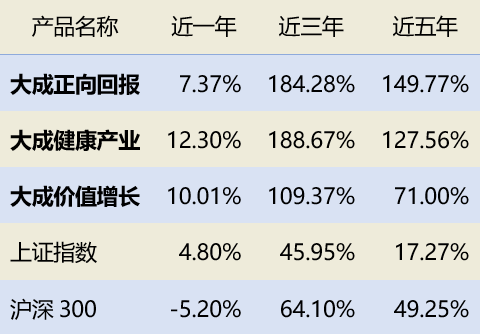

大成品质医疗拟任基金经理杨挺专业背景深厚,业绩亮眼。杨挺具有近14年医药行业投研经验,制药工程系硕士。目前任职的三只产品近一年、三年、近五年业绩优异,均大幅领先同期上证指数及沪深300指数的收益。其中管理时间最长的大成健康产业,其近一年、近两年业绩均排名同类第1!

历史业绩

杨挺在管产品的业绩情况

数据来源:大成正向回报、大成健康产业、大成价值增长数据来自各自2021年报;沪深300和上证指数数据来自Wind,数据截至2021/12/31。排名来自银河证券,截至2021/12/31,大成健康产业同类指银河证券三级分类下医药医疗健康行业偏股型基金(股票上下限60%-95%)(A类)。

注:基金经理杨挺另管理大成医药健康因成立不满6个月暂不展示业绩。具体业绩情况请见文末。

团队阵容

大成基金将医药行业作为战略投资方向,建立起了阵容强大、配置豪华的医药研究团队。

除杨挺以外,公司另一位专攻医药领域的基金经理邹健先生是清华大学医学院生物医学工程系硕士。此外拥有4位专职医药研究员,3位清华大学硕士和1位中央财经大学硕士,且均具有医药专业背景。目前医药投研团队还在进一步扩充。

杨挺怎么看医药?

基民都在问4

中国医药医疗水平如何?

拟任基金经理杨挺认为,医药或医疗产业的本质是制造业。中国医药制造业跟随中国制造业在逐步崛起,并逐步靠近世界先进水平,进而推动国产替代以及国际市占率提升。

市场蛋糕占有率更大

一些公司已经有很大的销售额是来自于海外市场,而且,在欧美市场也从最低端的性价比市场逐步进入了主流终端应用市场,甚至最高端的创新市场,所以未来中国的医疗制造很快就会出现举足轻重的跨国公司。

医药制造向电子制造地位看齐

药品工业是由三类底层工业决定的:

第一:精细化工

第二:生物培育

第三:如果再把医疗器械加进去,还包括电子制造、机械制造和材料科学。

中国的精细化工具有世界一流水平,十年前一些中国的精细化工的合作公司就已经在现细分板块占据世界龙头的位置。

中国的电子加工也具有世界超一流水平,全世界最好的手机都是在中国制造的。

机械制造中国是准一流水平或者一流水平,材料制造可能是准一流水平。

所以中国的医药工业的崛起是大势所趋,从长周期上来看很难被逆转。

基民都在问5

对热门的疫苗行业怎么看?

杨挺认为疫苗会是中国未来很重要的一个领域,非常值得投资,特别是二类的商业疫苗。

二类苗属于消费市场级别,在HPV上,莫沙东和国内疫苗公司的合作已获得了成功,也为中国二类疫苗打开了很好的关注点。

药品市场开始启动时,我国很多医药企业销售渠道还比较粗浅,所以未来好的疫苗公司不仅有完善的创新的产品梯队,还应该有经受过市场验证的好的疫苗销售渠道。

CXO医药外包行业景气度如何?

杨挺指出CXO在中国于近年来兴起,80%左右的蛋糕仍在北美欧洲,剩余20%左右是日韩中印,中国在成本和服务方面都有重要的贡献。实际上,欧美产能正在逐渐消退,消退的速度虽然不快,但可以看到,新的产能或者订单大多出现在日韩中印,尤其是中国。

一方面,盘子非常大,另一方面,欧美已经几乎失去了获得新订单的绝大部分竞争力,新订单都产生在中国,所以CXO行业景气度会持续很长一段时间。

杨挺新作来袭!

新基问答1

大成品质医疗

投资组合比例如何?

本基金投资于股票、存托凭证资产的比例为基金资产的80%-95%(其中港股通标的股票投资比例不超过本基金股票资产的50%),投资于品质医疗相关行业证券的比例不低于基金非现金资产的 80%。

新基问答2

新基的风险收益特征如何?

本基金为股票型基金,理论上其预期风险与预期收益高于混合型基金、债券型基金和货币市场基金。本基金若投资港股通标的股票,则需承担港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。

新基问答3

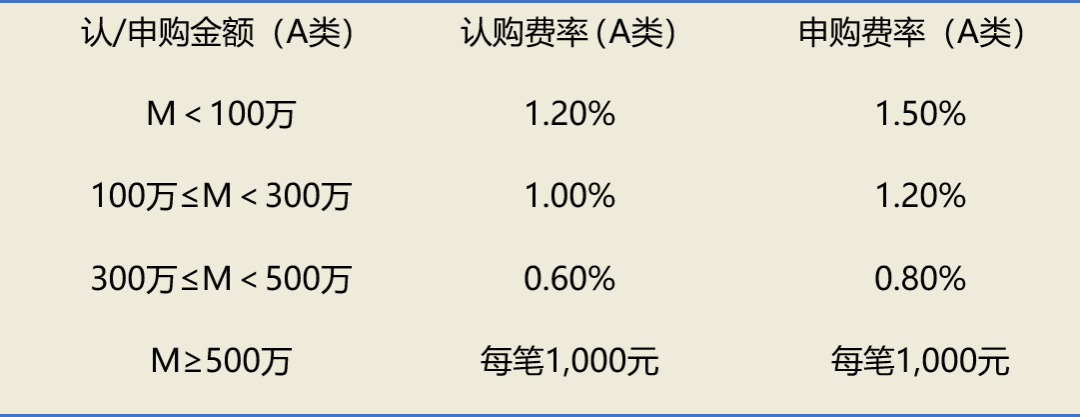

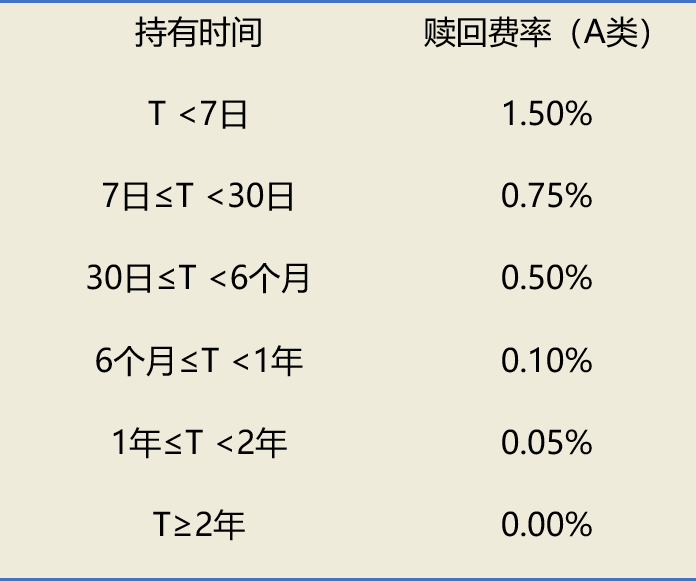

大成品质医疗各项费用多少?

A类认申购费率

A类赎回费率

注:杨挺目前管理产品情况如下,业绩数据均来自各基金历年年度报告,大成医药健康因成立时间较短,暂不披露业绩,截至2021/12/31。

1.大成健康产业 基金成立日:2014/01/24。基金业绩比较基准:申万医药生物行业指数*80%+中证综合债券指数*20%,基金及基准成立以来每年度(2015年度-2021年度)回报分别为:26.81%/47.52%、-27.09%/-10.00%、15.33%/3.02%、-31.64%/-21.16%、36.08%/30.24%、88.90%/40.75%、12.30%/-3.14%。大成健康产业成立以来发生过基金经理变动,2014/01/24-2014/02/17由苏秉毅管理,2014/02/17-2014/06/25由曹雄飞管理,杨挺自2014/06/26任职至今。

2.大成价值增长 基金成立日:2002/11/11。基金业绩比较基准:沪深300指数*80%+中债综合指数*20%,基金及基准成立以来每年度(2003年度-2021年度)回报分别为:18.29%/10.00%、0.15%/-10.80%、5.04%/-5.66%、109.74%/74.51%、125.42%/145.25%、-49.65%/-54.61%、67.96%/73.63%、6.95%/-9.20%、-26.38%/-19.61%、1.13%/7.02%、1.16%/-5.63%、31.42%/41.58%、49.07%/6.69%、2.52%/-8.44%、3.53%/17.22%、-21.11%/-19.26%、22.94%/29.50%、54.81%/22.47%、10.01%/-2.97%。大成价值增长成立以来发生过基金经理变动,2002/11/11-2003/08/28由徐彬、徐轶管理,2002/11/11-2003/08/28由王晓晖、唐红林管理,2003/08/28-2006/01/21由杨晓东管理,2006/01/21-2008/01/12由杨建华管理,2008/01/12-2013/03/07由何光明管理,2013/03/08-2015/04/17由汤义峰管理,2013/04/18-2017/09/12由石国武管理,2017/09/12-2020/01/13由李本刚管理,杨挺、李林益自2017/09/12任职至今。

3.大成正向回报 基金成立日:2015/07/08。基金业绩比较基准:一年期银行定期存款利率+2%,基金及基准成立以来每年度(2016年度-2021年度)回报分别为:-26.04%/3.44%、24.13%/3.32%、-29.22%/3.22%、43.70%/3.12%、84.25%/3.02%、7.37%/2.93%。杨挺自2015/07/08任职至今。

风险提示 基金管理人承诺依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩也不构成对本基金业绩表现的保证。基金管理人提醒投资者基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资者自行负担。本材料仅作为宣传用品,不作为任何法律文件,也不构成任何法律承诺。请认真阅读大成品质医疗股票型证券投资基金的《基金合同》、《招募说明书》等文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应,根据自身风险承受能力购买基金。