摘要:隔夜热门中概股普遍下挫,美联储收紧货币政策对科技股造成较大的负面影响,港股市场也将受到影响,恒指短期或维持区间震荡的格局。

关联代码:万科企业(02202.HK)、中国中铁(00390.HK)

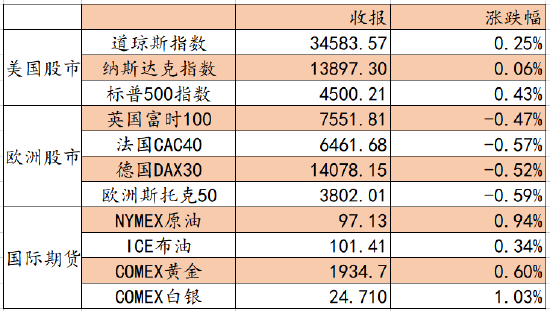

隔夜环球市场表现:

数据来源:Wind资讯

注:截至当地时间2022年4月7日24时,原油期货的单位:美元/桶,黄金期货的单位:美元/盎司,白银期货的单位:美元/盎司。

大市评述:

隔夜全球股票市场涨跌不一,美国三大股指勉强收涨,截至收盘,道指收涨0.25%,纳指收涨0.06%,标普收涨0.43%。美联储鹰派的会议纪要施压股票市场。

圣路易斯联邦储备银行行长布拉德表示,他倾向于大幅提高利率以应对四十年来的最高通胀,并暗示他支持5月份加息50个基点,同时缩小美联储臃肿的资产负债表。他表示:“我希望委员会在今年下半年使政策利率达到3%-3.25%,我们必须直接行动,使政策利率达到恰当水平,以应对我们面对的通胀。”

俄乌局势方面,双方谈判步履维艰。俄外长拉夫罗夫强调,新版草案中没有说明乌克兰的安全保障不适用于克里米亚和塞瓦斯托波尔,乌克兰对克里米亚的提议不可接受。

美国进一步制裁俄罗斯。当地时间4月7日,美国参议院以100票赞成、0票反对的结果通过了一项禁止从俄罗斯进口石油和天然气的法案。此外,美国国会参议院达成协议,将取消与俄罗斯正常贸易关系。

料日内恒指窄幅振荡。隔夜热门中概股普遍下挫,中概ETF KWEB和CQQQ分别收跌约3.9%和2.6%,拼多多、京东、百度分别跌超6.4%、3.3%、3%。美联储收紧货币政策对科技股造成较大的负面影响,港股市场也将受到较大影响,恒指短期或维持区间震荡的格局。

重点关注:

进入2022年以来,多地房地产政策暖风频吹。据不完全统计,今年以来60余城发布房地产相关政策超百次,主要涉及针对性放松限购政策、降低首付比例、发放购房补贴、降低房贷利率、取消限售、为房企提供资金支持等方面。内房股值得关注,涉及万科企业(02202.HK)、中国海外发展(00688.HK)等。

中国中铁(00390.HK)公布2022年第一季度主要经营数据公告,2022年1-3月新签合同额合计6057.4亿元,本年累计新签合同额6057.4亿元,同比增长84.0%。

复星医药(02196.HK)发布公告,同意并提请股东大会批准公司公开发行公司债券。本次债券规模不超过人民币80亿元(含80亿元)且应符合公司债券发行的相关规定。将用于补充集团营运资金和偿还计息债务本息等用途。

腾讯控股(00700.HK)持续回购。据港交所文件,腾讯控股于2022年4月7日耗资3亿港元回购79.4万股,每股价格为382.4-375港元。

公司简讯:

莱蒙国际(03688.HK)公告,截至2022年3月31日止3个月,集团预售额约1.96亿港元,其中物业预售额约1.85亿港元,车位预售额约1080万港元,物业预售建筑面积约3773平方米,预售均价每平方米约49,003港元。

正荣地产(06158.HK)公告,截至2022年3月31日止月份,集团连同合营公司及联营公司的累计合约销售金额约为人民币25.85亿元,合约销售建筑面积约为144,988平方米,合约平均售价约为每平方米人民币17,800元。截至2022年3月31日止3个月,集团连同合营公司及联营公司的累计合约销售金额约为人民币140.10亿元,合约销售建筑面积约为876,628平方米及合约平均售价约为每平方米人民币16,000元。

思摩尔国际(06969.HK)公告,2022年4月7日,公司耗资4987万港元回购291.3万股,回购价格每股16.72-17.48港元。

和谐汽车(03836.HK)公告,4月7日耗资128.7万港元回购35.65万股,每股价格为3.56-3.67港元。

旭辉永升服务(01995.HK)公告,4月7日耗资198.2万港元回购16.6万股,每股价格为11.92-11.96港元。

百富环球(00327.HK)发布公告,2022年4月7日耗资629.51万港元回购90.3万股,回购价格每股6.88-7.09港元。

阳光100中国(02608.HK)发布公告,2022年3月集团实现未经审核合同销售额约人民币1.08亿元(包含小股操盘项目人民币3400万元),合同销售面积约9953平方米。2022年一季度,集团实现未经审核合同销售额约人民币2.45亿元,合同销售面积约2.6万平方米。

融信中国(03301.HK)发布公告,截至2022年3月止1个月,(i)集团总合约销售额约为人民币53.96亿元,合约建筑面积约为268,495平方米,平均合约售价约为每平方米人民币20,097元。截至2022年3月31日止3个月,集团总合约销售额约为人民币202.3亿元,总合约建筑面积约为1,009,156平方米,平均合约售价约为每平方米人民币20,048元。

明源云(00909.HK)发布公告,2022年4月7日回购133万股。每股价格10.78-11.54港元。付出总额1501万港元。

平安好医生(01833.HK)发布公告,2022年4月7日耗资948.55万港元回购43万股,回购价格每股21.85-22.2港元。

中国金茂(00817.HK)公布,2022年3月份,该集团取得签约销售金额人民币146.6亿元,同比减少约34.84%;签约销售建筑面积约64.54万平方米。截至2022年3月31日止3个月,该集团累计取得签约销售金额共计人民币316.6亿元,同比减少约49.6%;以及累计签约销售建筑面积约160.1万平方米。

祥生控股集团(02599.HK)宣布,2022年3月,归属集团总合约销售额约为人民币24.91亿元;归属集团合约建筑面积约为17.63万平方米;及归属集团平均合约售价约为每平方米人民币14,128元。截至2022年3月31日止三个月,归属集团合约销售总额约为人民币88.44亿元;归属集团合约建筑面积约为64.23万平方米;及归属集团平均合约售价约为每平方米人民币13,769元。

富智康集团(02038.HK)发布公告,2022年4月7日耗资308.27万港元回购297.4万股,回购价格每股1.03-1.05港元。

康臣药业(01681.HK)发布公告,2022年4月7日耗资151万港元回购37万股,回购价格每股4-4.13港元。

公司财报公布:

今日公布业绩的公司:无。

国内外要闻:

六部门发布“十四五”石化化工行业高质量发展指导意见,提出到2025年建成50家左右智慧化工示范园区。文件要求有序推进炼化项目“降油增化”,延长石油化工产业链。严控炼油、磷铵、电石、黄磷等行业新增产能,禁止新建用汞的(聚)氯乙烯产能,加快低效落后产能退出。积极发展生物化工,强化生物基大宗化学品与现有化工材料产业链衔接,开发生态环境友好的生物基材料。

香港新一轮消费券计划第一阶段5000港元消费券开始派发。首期5000港元消费券的有效期至10月31日,第二阶段5000港元消费券将于年中推出。

刘强东卸任京东集团CEO,徐雷接任。京东集团公告称,总裁徐雷将接替刘强东,担任京东集团首席执行官,负责日常运营管理,并向刘强东汇报。同时,徐雷将以执行董事的身份加入京东集团董事会。刘强东将继续担任董事会主席,致力于公司的长期战略设计,重大战略决策部署,年轻领军人才培养和乡村振兴事业。

安永最新报告称,在多因素的共同推动下,中概股回归浪潮将至。更多的TMT中概股将重新审视港股市场,考虑到对冲美股市场中的不确定风险、进一步多元化股东结构、保持稳定的市值等因素,未来赴港二次上市的中概股将会越来越多。同时,随着国内政策、制度不断完善市场环境逐渐改善,包括上交所科创板、深交所创业板以及北交所在内的A股市场对部分在美中概股的吸引力也将进一步增加。

美国至4月2日当周初请失业金人数16.6万人,为1968年来新低,预期20万人,前值20.2万人;至3月26日当周续请失业金人数152.3万人,预期131.1万人,前值130.7万人。

大行评级:

摩通:升阿里(09988.HK)目标价至75港元,维持‘减持’评级;

大摩:将美团(03690.HK)纳入首选股名单,重申目标价220港元;

麦格理:下调比亚迪(01211.HK)目标价至276港元,评级‘跑赢大市’;

汇丰研究:下调瑞声(02018.HK)目标价至21.8港元,评级‘持有’;

美银证券:升广发证券(01776.HK)及中信建投证券(06066.HK)评级至‘买入’。

作者:艾德证券期货研究部

免责声明:通过本文发布给阁下的数据报含的所有观点、新闻、分析、报价或其它信息仅为一般市场评论,并非构成投资建议,也并非劝诱或推荐阁下买入或卖出任何金融产品。此外,本文内容是在没有考虑任何特定人士的具体投资目标或财务状况(包括存款规模,杠杆,风险接受程度和风险承担能力)的情况下编制的。任何参考历史价格行情走势仅为提供信息之用且基于发布者自己的分析。艾德证券期货及发布者不承诺和保证该行情走势可能会在未来发生,因为过去的表现不一定会说明未来的结果。发布者相信本内容所包括的信息的可靠性,但发布者不保证其准确性或完整性。阁下清楚发布者制作本信息的目的并非影响您的投资决定,因此,对于阁下因信赖此类信息或进行任何交易所造成的任何亏损,包括但不限于可能会有的盈利出现损失,艾德证券期货及发布者不承担任何责任。此信息不得于中国境内就任何目的复制或转发。

你的专属投资礼包!更有百元京东卡、188元现金红包等你拿,100%中奖>>