来源:梧桐树下V

文/梧桐晓驴

3月11日,北京华科仪科技股份有限公司创业板IPO终止审核。公司申报创业板IPO的申请于2020年12月28日获得受理,截至2022年1月27日共回复了三轮问询。公司2018年、2019年、2020年扣非归母净利润分别为2481万元、3082万元、3389万元,业绩比较单薄。第三轮问询指出如下突出问题:

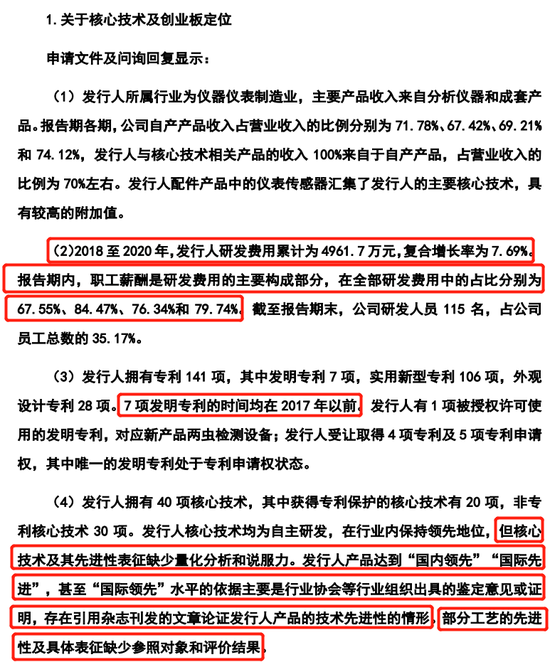

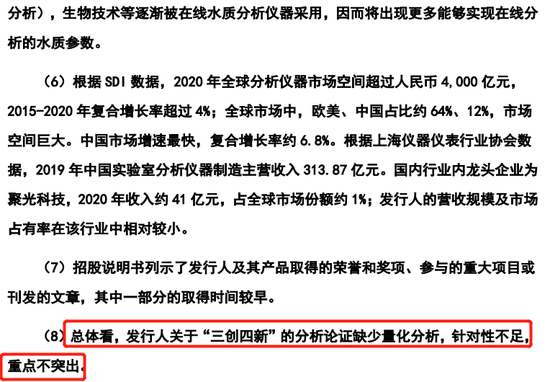

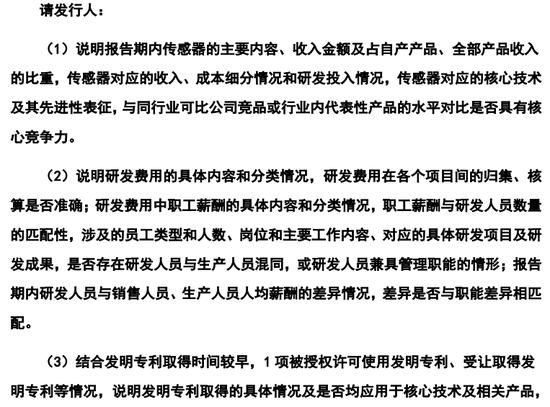

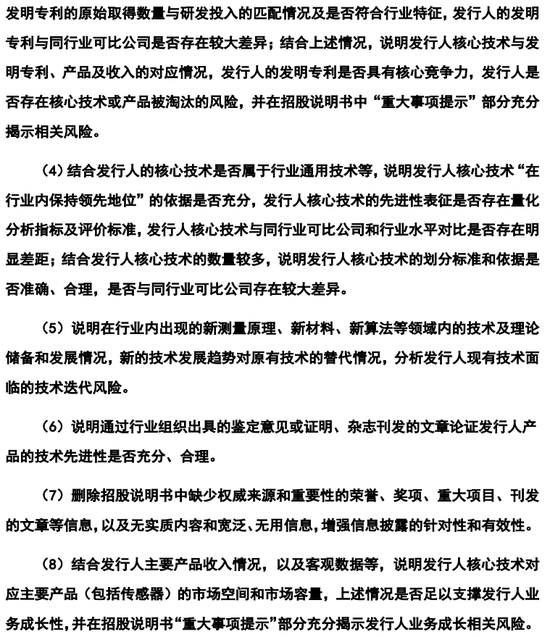

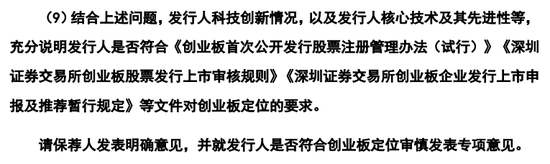

1、在核心技术及创业板定位方面。职工薪酬占研发费用的比例较高且报告期总体上持续上升,占比分别为67.55%、84.47%、76.34%及79.74%;发明专利共7项,全部在2017年前取得;核心技术及其先进性表征缺少量化分析和说服力。发行人产品达到“国内领先”、“国际先进”,甚至“国际领先”水平的依据主要是行业协会等行业组织出具的鉴定意见或证明,存在引用杂志刊发的文章论证发行人产品的技术先进性的情形。部分工艺的先进性及具体表征缺少参照对象和评价结果。总体看,发行人关于“三创四新”的分析论证缺少量化分析,针对性不足,重点不突出。

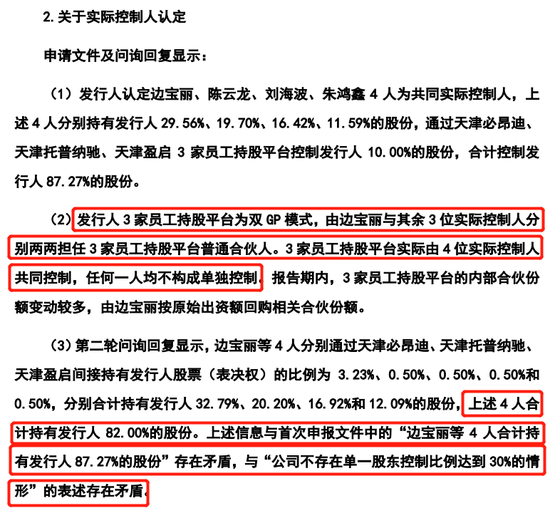

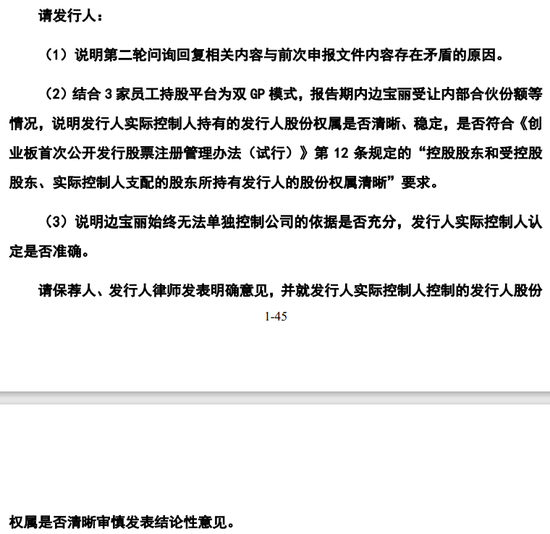

2、实际控制人认定表述存在矛盾。发行人3家员工持股平台为双GP模式,由边宝丽与其余3位实控人分别两两担任3家员工持股平台普通合伙人。第二轮问询回复显示,4位实际控制人合计持有发行人82%的股份。上述信息与首次申报文件中的“边宝丽等4人合计持有发行人87.27%的股份”存在矛盾,与“公司不存在单一股东控制比例达到30%的情形”的表述存在矛盾。

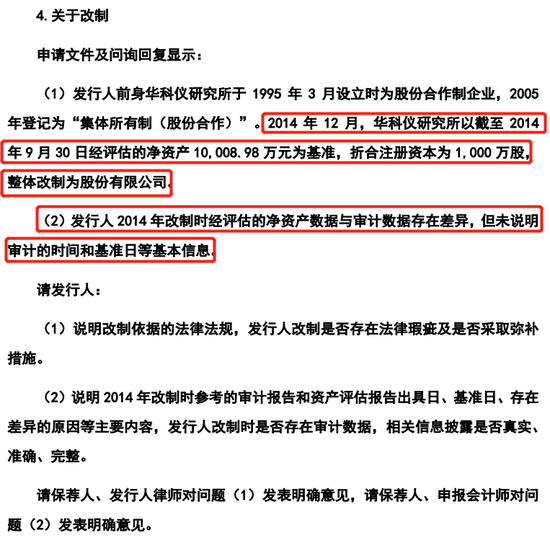

3、股份合作制企业整体改制为股份公司时未说明审计的时间和基准日。公司前身华科仪研究所于1995年3月设立时为股份合作制企业,2005年登记为“集体所有制(股份合作)”,2014年12月整体改制为股份有限公司。公司2014年改制时经评估的净资产数据与审计数据存在差异,但未说明审计的时间和基准日等基本信息。

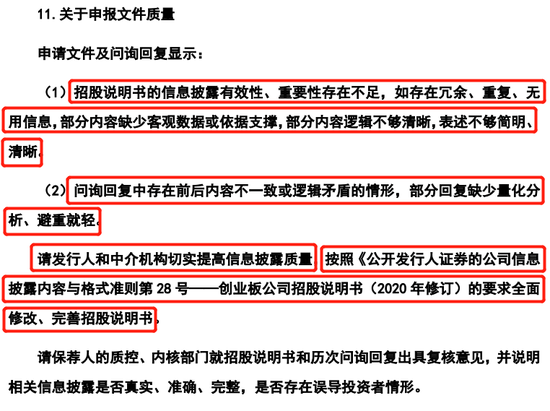

4、关于申报文件质量。招股书的信息披露有效性、重要性存在不足,如存在冗余、重复、无用信息,部分内容缺少客观数据或依据支撑,部分内容逻辑不够清晰,表述不够简明、清晰。问询回复中存在前后内容不一致或逻辑矛盾的情形,部分回复缺少量化分析、避重就轻。要求发行人和中介机构切实提高信息披露质量,按照《公开发行证券的公司信息披露内容与格式准则第28号——创业板公司招股说明书(2020年修订)》的要求全面修改、完善招股说明书。

华科仪是一家国内领先的分析仪器制造商及成套产品供应商。公司前身华科仪研究所于1995年3月设立时为股份合作制企业,2005年登记为“集体所有制(股份合作)”,2014年12月整体改制为股份有限公司,股改前没有经历有限公司阶段。公司无控股股东,边宝丽、陈云龙、刘海波、朱鸿鑫为实际控制人。4人直接持股加3个员工持股平台,合计控制公司股权比例为 87.27%。

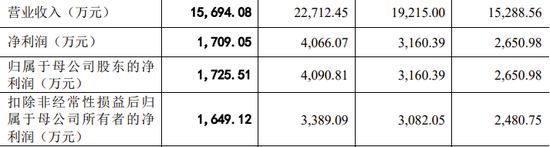

2018年、2019年、2020年及2021年1-9月,公司实现营业收入分别为1.53亿元、1.92亿元、2.27亿元及1.57亿元,扣非归母净利润分别为0.25亿元、0.31亿元、0.34亿元及0.16亿元。

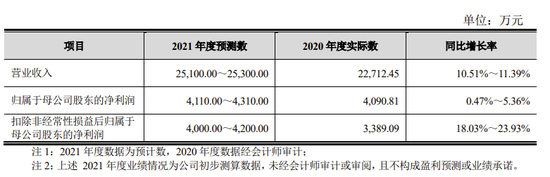

公司预测2021年全年营收2.51亿元-2.53亿元,同比增长10.51%-11.39%,扣非归母净利润0.40亿元-0.42亿元,同比增长18.03%-23.93%。

第三轮问询共11个问题,笔者摘要其中4个问题如下:

投资避险工具看这里,低风险理财、7%+收益、0手续费>>

投资避险工具看这里,低风险理财、7%+收益、0手续费>>