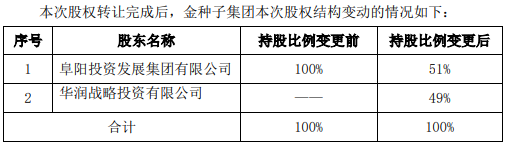

2月10日晚发布1月社融数据,大幅提振市场情绪。市场对于社融一季度超预期形成一致看法,说明一季度“稳增长”政策确实正在逐步落地,也缓解了市场此前对于“稳增长”仅停留在喊口号阶段并无实际基建项目的担忧。

在“稳增长”的大背景下,基建及上下游产业链、银行等行业最为受益,中证红利指数表现亮眼。

站在当前,投资者最关心的问题往往是:

后续“稳增长”政策的落脚点会有何变化

可持续性有多强?

本文将从数据层面进行相关问题的解读。

一

融资供给

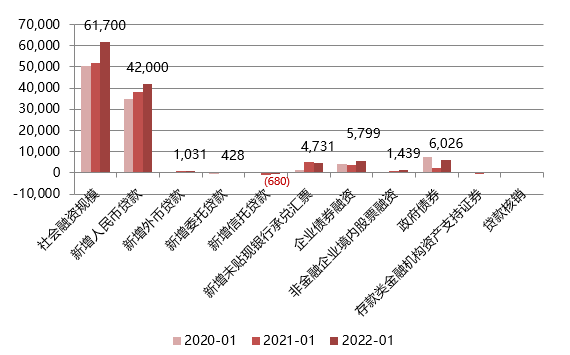

1月人民币贷款增加3.98万亿元,同比增加3944亿元,单月数据创历史新高。

下图为社融规模结构的统计,从具体分项来看,新增人民币贷款、企业债券、非标、政府债券的同比增速均为正,这说明融资供应方面有所放开,信贷环境逐步改善,“稳增长”在信贷供应方面有所成效。

社会融资规模结构:当月值(亿元)

数据来源:Wind,大成基金整理。

数据来源:Wind,大成基金整理。那么,这些信贷资金实际流入基建及地产的情况如何呢?

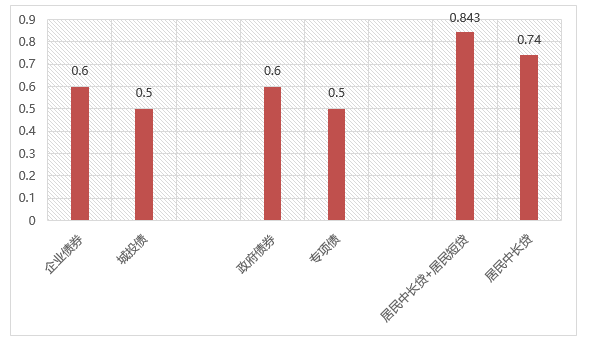

由于基建与地产的资金来源繁杂,并没有具体数据可以完全对应,一般而言我们可以用相关分项进行粗略估算:

企业债券中的城投债对应基建

政府债券中的专项债对应基建

居民中长期贷款对应房贷

由图可知,基建地产的投资在企业债券、政府债券、居民贷款的占比很高,此轮融资供给确实有逐步落实到基建地产。

202201基建地产相关社融分项(万亿)

数据来源:Wind,大成基金整理。

数据来源:Wind,大成基金整理。二

基建地产需求

基建与地产的落地除了信贷支持,内生的需求也十分重要。

基建和地产的落脚点分别为基建项目数量和居民购房需求。

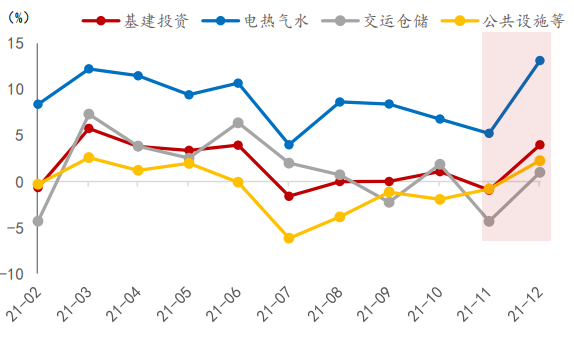

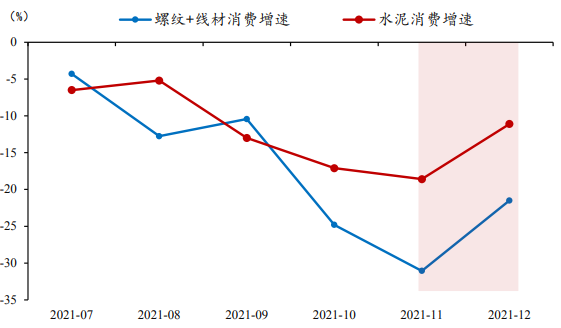

根据民生证券研究所整理的数据,去年12月基建投资增速反弹较大,其中电力、交运行业表现亮眼。同步对比基建所需原材料的微观数据,钢筋、水泥的消费也有所扩大,与基建需求上升互相印证。

2021年12月基建投资大幅上行

数据来源:民生证券研究所,其中纵坐标均为两年期复合增速。

数据来源:民生证券研究所,其中纵坐标均为两年期复合增速。建筑材料表现消费同比扩张

数据来源:民生证券研究所。

数据来源:民生证券研究所。同时,2021 年 6 月,财政部下发《地方政府专项债券项目资金绩效管理办法》提出,对地方专项债的发行使用进度、项目效益进行绩效考核,同时明确相应的奖惩责任,此举将持续敦促专项债的合理发行及使用,基建的逐步落地有相关配套政策支持。

综合以上数据来看,当前基建逐步落地的确定性较高。随着信贷的进一步放开,地产的需求也有望得到拉动。基建及地产仍是当前“稳增长”政策的中坚力量,“稳增长”的相关受益行业将持续利好。

截至2022年1月18日,中证红利指数中相关稳增长板块权重合计48%,可作为“稳增长”的代表性投资标的。

中证红利指数成份股按中信一级行业分类权重合计

数据来源:Wind,截至2022年1月18日。

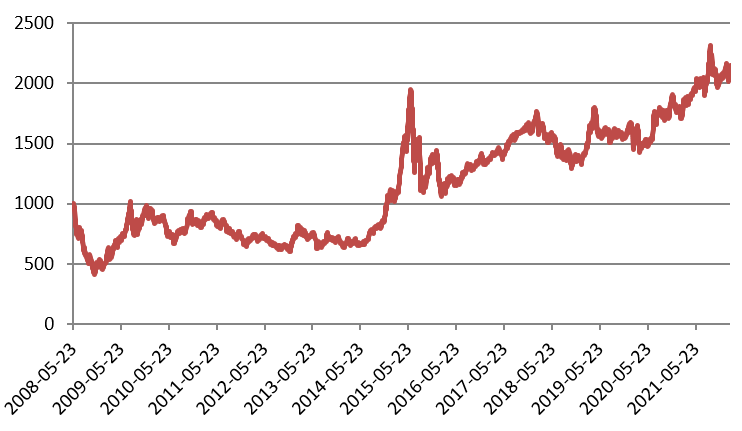

数据来源:Wind,截至2022年1月18日。中证红利全收益指数历史走势

数据来源:Wind,自2008年5月23日截至2022年2月10日。

数据来源:Wind,自2008年5月23日截至2022年2月10日。风险提示:以上数据及信息均来源于公开资料,本文内容仅供参考,不构成任何投资建议。基金投资有风险,投资需谨慎。基金的过往业绩及其净值高低并不预示其未来业绩表现,指数的历史业绩不代表基金的未来表现。投资者应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。