热点栏目

热点栏目

华夏时报(www.chinatimes.net.cn)记者 徐芸茜 见习记者 程阔 北京报道

养猪亏了,没想到养鸡也跟着亏。随着三季度报的密集披露,不少养殖业发布业绩预报显示,上半年还效益不错的养鸡业务逐渐走冷,利润回调。

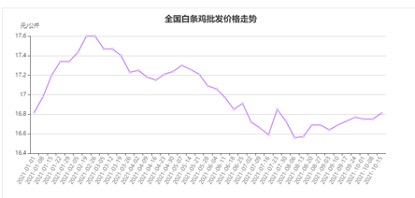

今年以来,受饲料价格、猪肉价格、疫情、消费等多种因素影响,鸡肉价格高开低走,据商务部监测数据显示,全国白条鸡批发价格从2月份最高点的17.6元/公斤,跌至8月份的16.56元/公斤;10月份价格略有回暖,涨至16.81元/公斤。受此影响,多家养殖企业出现利润大幅回落或亏损的情况,其中,龙头企业圣农发展(002299.SZ)发布三季报显示,2021 年前三季度,公司实现归属于母公司净利润 3.68亿元,比上年同期下降了79.60%。

卓创咨询分析师高翔在接受《华夏时报》记者采访时表示,企业出现利润不佳或亏损的情况主要因三季度整体行情不佳,包括鸡苗成本、饲料成本、疫情、猪肉、消费等多种因素。

鸡肉价高开低走

年初相较于高价位的猪肉,鸡肉价格更加亲民,消费热情较高,其整体价格处于全年较高水平。根据新牧网数据显示,2021年一季度快大鸡、中速鸡、土鸡和乌骨鸡最高全国均价分别为8.36元/斤、8.10元/斤、9.22元/斤和8.87元/斤。

得益于养禽行业形式转好,鸡肉销售价格同期明显提升。高翔对本报记者表示:“今年整个行情属于高开低走,上半年行情相对强势,整个价位处于一个适中或者适中偏高一个位置。”

2021年白条鸡价格走势,来源商务部商务预报

2021年白条鸡价格走势,来源商务部商务预报“但从6月份,市场出现转弱的拐点行情,呈下滑的走势。整个三季度,包括现在10月份,整个行情处于适中偏下的位置。”高翔表示。新牧网数据显示,6月份快大鸡、中速鸡、土鸡和乌骨鸡全国均价最低分别为4.88元/斤、5.14元/斤、7.07元/斤和5.32元/斤,跌幅达40%、36%、23%、40%。

受此影响,养鸡企业出现了利润大幅回落的情况。一位石家庄养殖户对记者表示,今年价格波动太大,养一只鸡要亏5-10元。另一位广西玉林养殖户表示,3000只鸡每天的饲料就要花费1000多元,养殖成本高;现在鸡价特别低,这3000只还没有回本,如果不卖的话,多养一天就要多投入一天的成本;养久了,收购商也不会太高的价格。

业内人士安东升(化名)向《华夏时报》记者表示,对整个市场的冲击比较大的是猪肉和饲料,其中低位的猪肉价格抢走了家禽消费份额,而饲料价格上涨也增加了养殖成本。

“以家庭为单位的养殖户亏损更加严重,由于缺乏合理规划,往往出现‘一哄而上,一哄而下’的情况。”安东升表示。

圣农发展净利润下降79.60%

家禽业低迷的行情在企业层面表现为利润大幅回调。

圣农发展三季度报显示,1-9月归属于上市公司股东的净利润为3.68亿元,同比下降79.60%;一二季度归属于上市公司股东的净利润为2.74亿元,同比下降79.38%。

虽然公司三季度报显示,今年前三季度实现营业收入104.68亿元,同比增长5.21%,单季度的营业收入增长幅度也有所增加,但净利润却大幅回落。对此,公司三季报称,主要是受玉米、豆粕及其他原料价格大幅上涨,及鸡肉销售价格有所下降的影响。

圣农发展在三季报中指出,2021 年前三季度受玉米、豆粕以及其他原料价格大幅涨价影响,饲料成本急剧上升,给中国白羽肉鸡行业乃至整个养殖业都带来了巨大的压力;受此因素影响,报告期内公司的原料采购成本亦较去年同期增加超过 12 亿元人民币。

记者了解到,饲料成本占肉禽养殖成本的七成,饲料成本价格上升将给养殖企业带来了巨大的成本压力。根据卓创资讯数据显示,2021年全国玉米均价处于2500元-2900元/吨,而2019年和2020年的全国玉米均价处于1700元-1900元/吨和1800元-2300元/吨;2021年豆粕均价为3615元/吨,同比去年2898元/吨上涨717元/吨,涨幅为24.74%。

“中游养殖企业受饲料价格上涨且处于高位的影响,养殖成本偏高,导致有一定亏损。”高翔表示,“今年玉米价格处于较高的位置,且呈现高位上行的走势,尽管最近一段时间新玉米上市,让玉米价格小幅回落,但整体下滑空间不是很大;近一周还出现了价格小幅度上涨的情况,价格处于2500元/吨。”

此外,记者还注意到,圣农发展的预付款项较年初增加 1.68亿元,增幅 155.58%;短期借款较年初增加 15.77亿元,增幅 90.45%;经营活动产生的现金流量净额较上年同期减少 11.41亿元,减幅 51.07%。三季报称,三者增减主要系大宗原材料持续涨价,保障原材料采购、供应、储备。

另一方面圣农发展三季报称,整体消费恢复相对缓慢,尤其是三季度以来多点爆发的疫情在一定程度上抑制了消费的复苏,受此因素影响,家庭消费受到冲击,餐饮行业恢复缓慢,国内鸡肉价格持续探底并创年内新低。

年内股价下跌48.69%

根据东方财富网数据显示,今年以来,圣农发展股价呈先涨后跌的态势。其股价从1月4日的26.55元/股涨至2月24日34.10元/股的最高点随后股价波动且整体呈下跌趋势。9月1日,其股价跌至今年以来最低的17.50元/股,股价相比高点下跌48.69%。

据了解,圣农发展主营业务为肉鸡饲养及初加工、鸡肉产品深加工,其战略为熟食+生食双曲线同步发展。拥有百胜、麦当劳、德克士、棒约翰、汉堡王、豪客来、宜家等客户群体,其供应链覆盖全家、7-11、罗森、CU、GS25等便利店。10月22日,圣农发展在投资者互动平台表示,目前公司熟食板块有对外出口业务,主要出口日韩地区。

公开资料和天眼查显示,福建圣农发展股份有限公司创建于1983年,曾用名福建圣农发展有限公司,注册资本12.44亿元,法人傅光明,其实际控制人为傅芬芳、傅光明、傅长玉,分别持有27.83、17.46、2.67%的股份。

其三季报显示,截止10月16日,圣农发展股东总数47742人,前十大股东累计持有 7.56亿股,累计占总股本比的60.81%。

记者注意到,前十大股东较年中报期间,已不见基金类股东。此前中信银行股份有限公司——交银施罗德新生活力灵活配置混合型证券投资基金持股2088万股,持股1.68%;中国建设银行股份有限公司——交银施罗德内核驱动混合型证券投资基金持股1806万股,持股1.45%;中国农业银行股份有限公司——交银施罗德定期支付双息平衡混合型证券投资基金持股1128万股,持股0.91%。此前的半年报显示,公司董事、总经理傅芬芳减持了360万股。

责任编辑:徐芸茜 主编:公培佳

股市跌了别害怕!7%+理财,低门槛高收益、1000元就能买入、0手续费……限额领取,速来>>