五部委约谈大宗商品企业,政策压力仍未解除。基建REITs来了,收益率多少?风险大吗?值得投吗?来新浪理财大学,听董小姐今日财经新闻解读。

出品:新浪财经上市公司研究院

作者:夏虫

近日,复合肥一哥金正大,因财务造假而收监管罚单。其主要存在隐瞒关联交易,资金占用,虚增收入、虚增存货资产等违法事实。

然而,金正大财务造假性质较为恶劣,以下两方面或能说明问题:

一方面,公司财务造假时间跨度较长,连续五年财务造假,2015年至2019年完整财报均财务造假;

另一方面,金正大财务造假金额巨大,2015 年至 2018 年上半年,金正大虚增收入累计超过230亿元。

财务造假时间如此之长,金额如此之大,金正大是如何做到的呢?

虚构贸易与虚增存货 关联方配合资金流造假

金正大的主要诉求为虚增业绩,使得是财报靓丽。按照其财务造假的方式,大致分为两阶段,即虚构贸易虚增业绩与虚增存货虚增业绩。

第一阶段,主要手法为子公司通过与其供应商、客户和其他外部单位虚构合同,空转资金,开展无实物流转的虚构贸易业务。

2015 年至 2018 年上半年,通过虚构贸易业务累计虚增收入230.73亿元,虚增成本210.84亿元,虚增利润总额19.9亿元。

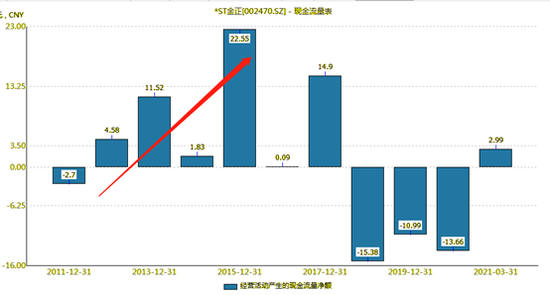

一般而言,审计师都将通过业务流、资金流、物流等三方面去交叉验证上市公司的业绩真实性。对于虚增业务的,如果只造收入不造现金,这种造假往往容易暴露造假痕迹。

事实上,金正大在这一阶段的经营活动净现金流表现也并不差。金正大在虚增业务的同时,也通过关联方配合资金流造假。

在这过程,金正大主要利用隐蔽的关联方,通过预付的方式,虚构贸易资金循环。

2018 年度、2019 年度,金正大通过预付账款方式,分别向诺贝丰支付非经营性资金55.45亿元、25.29亿元。上述资金大部分被金正大划入体外资金池、资金池内资金主要用于虚构贸易资金循环、偿还贷款本息、体系外资产运营等。

然而,在实际披露过程中,金正大将非经营性资金往来性质披露为经营性往来,将关联关系进行“掩护式”披露。

金正大在 2018 年、 2019 年年度报告中将诺贝丰披露为关联方,披露原因为金正大持有诺贝丰 10.71%的股权。事实上,金正大实控人妹妹采取了直接或通过他人代为持有方式,实现了对诺贝丰100%的控制权,其妹妹为关联自然人。

第二阶段,金正大主要采取虚增存货方式进行财务造假。

2019年,金正大面临消化高额的预付款及库存盘亏等两大难题。

2019年,金正大将盘亏的存货进行虚假出库,同时虚假暂估原材料,并伪造电费、人工费,最终通过虚假出库形成25.44亿元的发出商品。此外,金正大还将从诺贝丰虚假采购,并暂估入库的 6.53亿元货物也计入发出商品科目。两步操作,最终金正大2019年存货虚增31.97亿元,利润虚增1.42亿元。

鹰眼预警如何提前识别财务造假

通常而言,任何完美的财务造假都会或多或少的遗留痕迹,结合新浪财经鹰眼预警底层算法逻辑,我们看看是否可以提前识别这类上市公司造假情形。

由于借贷平衡的存在,任何利润表的虚增都将会传递到资产或负债端。从事后复盘看,金正大主要造核心虚增的营业收入,最终传递到预付账款、存货等科目上。

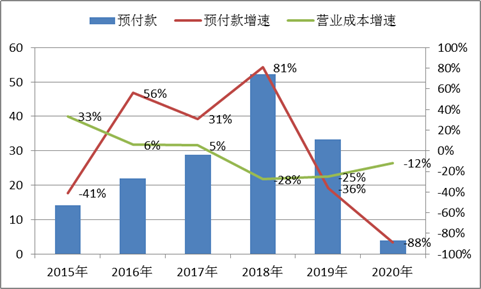

首先,我们看看金正大的预付款。

在鹰眼预警的算法中,我们会关注上市公司预付款占比、预付款是否与经营相匹配等。

我们从公司预付款与营业成本增速对比看,2015年至2018年,公司营业成本持续下降,但是公司预付款增速则持续上上升。值得注意的是,2016年至2018年,金正大的预付款呈现出高速增长的态势,分别为56%、31%、81%。

通过预付款增速与营业成本增速对比看出,2016年,金正大预付款就表现出了较大异常,此后持续维持这种异常。

对于异常增加的预付账款,但是营收或成本则无多大变化时,需留意企业通过虚列预付账款将资金划出去挪为他用。第一种,极有可能是通过预付款形成大股东占用了企业资金;第二种,也可能是企业通过预付款流出资金,然后将资金以营收的方式重新流回公司体内,从而达到操纵利润、虚增营收的目的。

值得一提的是,鹰眼预警2020半年报依然在对金正大预付款与营业成本增速匹配性进行预警。金正大在财务暴雷之前,还是众多分析师及大机构眼中的大白马,直到2018年审计师换人年报被出具保留意见才引起市场关注。如果按照鹰眼预警分析框架,我们或于2016年就能提前识别金正大这种异常引起警觉,从而可以帮助投资者避免“踩雷”。

其次,我们再看看金正大的存货。

2019年,金正大通过虚增存货,对冲公司存货盘亏及高额的预付款。那是否有方法识别存货异常呢?

我们也可以通过存货增速与营业收入增速关系进行参照。2019年,金正大存货增速高达61%,为56.11亿元,而同期公司营业收入竟然同比下降26.95%。

对于公司营收在大幅下降,而存货在大幅上升的公司,需要警惕两种情况出现,其一,是否公司存货已经出现滞销;其二,公司是否通过虚增存货从而达到虚增利润的目的。金正大这种异常刚好符合第二种情形。对于第二种类型,公司财报的特征往往表现为存货增长幅度远超公司收入增长,这组数据也表现出远高于同行的情况。

以上,仅仅是马后炮式复盘,真正识别上市公司财务造假,是一项系统性工程。我们不仅需要投资者利用好财报风控工具如新浪财经鹰眼预警系统加以辅助,同时也需要结合公司整体业务,行业特征等具体情况具体分析。

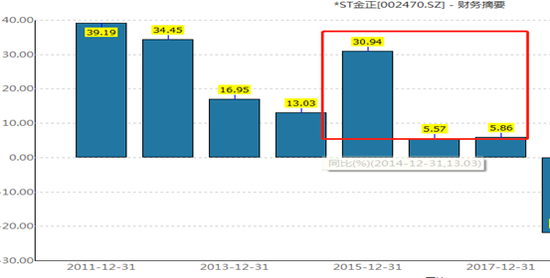

行业研究报告显示,自2015年以来,农产品价格下跌、优惠政策取消导致复合肥行业盈利持续低迷,2017年开工率仅为24%,表观消费量5086万吨,同比下滑了约14%。而同年,金正大2015年大幅增长30%,2016年至2017年,其增速也超过行业趋势。

金正大营业收入增速

金正大营业收入增速金正大曾是国内民营化肥龙头企业,其复合肥有连续8年行业销量居首,市值一度超过500亿。根据舞弊三角理论,舞弊需要具备舞弊的压力(或动机)、机会以及借口。那金正大的真正动机或压力来自哪呢?

一方面,如上所述行业景气度出现下滑;另一方面,公司在行业景气度不好的情况下逆势扩张。

根据报道,以技术奠定行业优势后,金正大为自己定下了更大的目标,要成为“世界级巨头”,为此它一会儿忙着参加各种国际大会,扩大国际影响力,一会儿跑到海外建立多个国家研发中心,一会儿又在海外并购和自建缓控释肥生产基地、建立国际示范田等等,忙得不亦乐乎。 总之是一堆高大上的折腾之下,金正大2017年把出口额折腾到了34323吨,同比增长了6倍多,海外销售收入近30亿。

连续三年累计虚增170亿中介机构视若不见 中信建投与大信是否担责?

金正大虚增收入金额超过230亿,其中,2015年至2017年,收入虚增累计超过170亿元。然而,颇为讽刺的是,作为资本市场重要的监督理论,审计机构竟然三年均出具标准无保留意见,即审计师对这种财务造假似乎视若不见,向市场传递金正大的财报真实可靠等信号。

在进一步追查发现,三年出具标准无保留意见的事务所为大信会计师事务所(特殊普通合伙),签字注册会计师为吴金锋、高海涛。

值得一提的是,2020财年由吴金峰签字无保留意见的年报分别为蓝帆医疗及弘宇股份。审计师是资本市场的守门人,对于金正大三年巨额造假都视若不见。试问,其签字的其他上市公司年报是否具有公信力?投资者是否需要拉黑其相关审核的上市公司呢?

此外,除审计师未“察觉”金正大巨额造假外,中信建投作为持续督导保荐也似乎被金正大“蒙蔽”了双眼。

根据中信建投的持续督导保荐总结报告书显示,其保荐代表人称审阅了持续督导期间公司的临时公告及定期报告,包括2014年年度报告(2015年4月17日公告)、 2015年年度报告(2016年3月29日公告), 确认金正大各期定期报告以及重要临时公告披露的内容真实、准确和完整,没有虚假记载、误导性陈述或重大遗漏,披露时间也符合相关规定。颇为讽刺的是金正大正是2015年开始巨额财务造假。

对于上市公司巨额的财务造假,中介机构是否需要承担责任呢?

最近中安消案例或提供参考依据。近日,因中安消证券虚假陈述责任纠纷,原告李淮川、周向东向上海金融法院提请诉讼,在二审改判中,瑞华、招商证券分别在15%、25%范围内承担连带责任。

根据相关规定,对于持续督导的上市是,保荐机构均需要审慎尽职调查,对上市公司申报文件的真实性、准确性、完整性进行充分校验。然而,中信建投在金正大虚假的年报中,给出了真实可靠的结论,保荐人及保荐机构勤勉尽责义务是否履行到位?同样,大信会计师事务出具无保留意见,审计师及事务所是否需要为这巨额的财务造假承担相应责任?(公司观察/夏虫)

扫二维码,注册即可领取6.xx%理财券>>