3月5日,国开债的离奇暴涨扰动了交易员的心绪。然而,这并非“仙人指路”、“债牛启动”,只是盘中拉抬及自买自卖的异常交易行为。在货币政策正常化、中美利差收窄的背景下,未来债市大概率仍处于震荡格局。

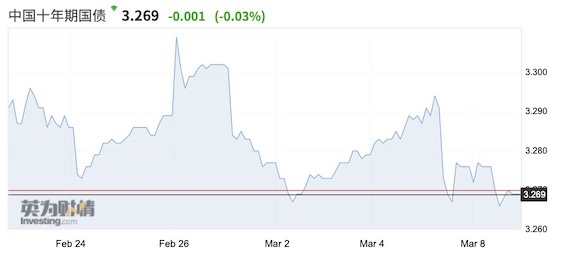

目前,一切回归了平静,整体债市收益率仅较上周的平均水平小幅下降。3月8日收盘,10年期国债收益率报3.269%,较3月5日的高点下行近3BP(基点);3月5日走势最离奇的的“国开2008”也已回到97.999元,对应收益率3.4827%。该券种在3月5日盘中最高涨幅达129.33%,最高价为225元,截至当日收盘报收220元,成交额为6.56万元,到期收益率跌至离奇的-14.16%。

国开债离奇暴涨后归于平静

5日晚间,深交所通报称,在监控中发现,个别投资者在交易“国开2009”过程中存在盘中拉抬及自买自卖等异常交易行为,依法从严对相关投资者采取限制交易6个月的监管措施,并及时将涉嫌操纵市场的线索上报稽查部门。

有私募机构交易员称,3月5日早盘,从9时42分到10时39分,“国开2009”有几笔103元~105.8元的成交,虽然较估值有所偏离,但因为成交量少,每次交易量只有几手,并没有引起人们的注意。到了10时45分,“国开2009”价格上涨9.64%至116元,直探有效竞价上限。根据深交所债券竞价规则,非上市首日连续竞价的有效竞价范围为最近成交价的上下10%。之后的每一手都很有规律,以“阶梯形”稳步、不断上涨,并在11时07分达到320元。

11点后,挂单仍在持续,100元面额的债券拉到了300元,这显然已经不符合机构的风控逻辑,这一异常走势令股票基金经理感到纳闷。

为维护市场稳定运行,深交所于5日午间休市后发布“国开2009”风险提示公告,并自下午13点52分13秒起对“国开2008”、“国开2009”实施停牌至收市。机构认为,这并非因为债市拐点已到,而是因为流动性不足,很少的资金就能撬动债券价格,因此存在个别投资者利用债券的不连续、流动性较差来进行恶意操作。

第一财经记者也发现,“国开2008”在3月5日盘中最高涨幅129.33%,最高价为225元,截至收盘报220元,成交额为6.56万元。更离奇的是,当时该债券的到期收益率跌至-14.16%。“国开2008”和“国开2005”收盘价格到期收益率也为负数,严重偏离正常估值。不过,截至北京时间3月8日收盘,“国开2008”已经回到了97.999元/张,对应收益率3.4827%。

来源:DM查债券

来源:DM查债券中美利差收窄下债市配置时点未到

尽管近期A股持续回调,且中国确定的今年GDP增长目标(6%以上)相较于共识预期更为保守,但机构普遍认为,债市的配置时点并未到来。

“经济强劲,通胀预期回暖,债券收益率恐难下行。国内经济强劲增长,一季度GDP增速预计将超过15%,刷新历史记录。虽然宏观经济‘不急转弯’,但市场仍有疑虑。因此,现有的经济和政策环境下,债券收益率下行难度较大。”中航信托宏观策略总监吴照银对记者表示。

同时,货币市场利率波动加剧。吴照银对记者表示,1月末货币市场利率急剧攀升,FDR007 一度接近 3.2%,市场质疑央行是否开始收紧银根,债市也开始波动,收益率同步上行。但央行后续的公开市场操作比较平稳,市场利率也逐渐平复。FDR007(银银间回购定盘利率)再度下行到2.2%上下,围绕政策利率波动。“事后看,该事件应该是一场意外,截至目前也没有货币政策收紧的有力证据。但是,当前宏观政策取向已由‘稳增长’转变为‘稳增长与防风险并重’,收紧货币政策的条件日益充分,未来货币政策何时收紧、收紧到什么程度,均存在不确定性。”

更值得一提的是,近期随着美债收益率飙升,中美利差大幅收窄,从去年最高的250BP收窄到了近期的170BP附近,这也削弱了中国债券的利差优势。当前,接近1.6%的10年期美债收益率已经较年初攀升近70BP。

因此,目前交易员主要以区间交易为主。某中资行债券交易员对记者表示,“春节后央行在逆回购操作上净回笼,市场担忧货币政策边际收紧。债券当前很难有单边的机会,我们目前基本上以区间波段交易为主,10年期国债收益率未来大约在3.3%~3.35%波动。”

不过,境外机构今年以来仍在持续加仓中国债券,其考量与境内机构有些许不同。摩根资管亚洲首席市场策略师许长泰对第一财经记者称,在近期美债遭抛售的背景下,人民币债券的两大优势吸引国际投资者。首先,中国国债与美国国债的相关性相对较低。因此,美国通胀和经济形势对中国债券的影响较小;其次,人民币债券的收益率较高,这一点很重要,因为债券的收益率为债券价格波动提供了一定缓冲。

扫二维码,3分钟极速开户>>