热点栏目

热点栏目 长江商报消息 ●长江商报记者 魏度

全球疫情蔓延、地缘冲突等多重因素影响,世界粮食警报拉响。主营粮油农产品加工的金健米业(600127.SH)也拉响了警报。

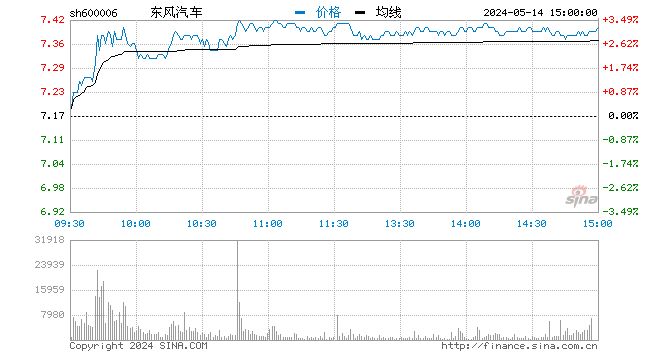

5月31日,二级市场上,或是受世界粮食危机消息刺激,金健米业股价开盘9分钟封住了涨停,直至全天交易结束,股价稳稳地站在涨停板上。

至少是在目前,金健米业股价涨停并没有基本面支撑。

今年一季度,金健米业实现的归属于上市公司股东的净利润(简称“净利润”)为亏损0.05亿元,同比盈转亏。至此,公司已经连续三个季度出现亏损。

作为一家老牌农产品加工企业,金健米业于1998年5月登陆上交所,上市以来,公司经营业绩一直不太理想。wind数据显示,公司实现的净利润累计数为亏损5.95亿元。

长江商报记者发现,长期以来,金健米业靠补助等非经常性损益维系上市地位。扣除非经常性损益后,近20年来,公司有18个年度亏损。

今年一季度,金健米业股东出现大换血。前十大股东中,八名股东变更。

营收稳增长扣非长期亏损

作为一家知名的粮食加工企业,又有国资加持,金健米业的经营业绩如此糟糕,让人有些意外。

根据一季报,今年前三个月,金健米业实现的营业收入为15.19亿元,同比下降10.11%;净利润为-0.05亿元、扣除非经常性损益的净利润(简称“扣非净利润”)为-0.09亿元,同比下降幅度分别为149.62%、209.10%。上年同期,公司实现的净利润、扣非净利润分别为0.11亿元、0.08亿元,今年前三月双双出现盈转亏。

亏损,于金健米业而言,似乎已成家常便饭。

2021年,金健米业实现的净利润、扣非净利润分别为-0.23亿元、-0.35亿元,同比下降幅度为210.48%、582.20%。如此下滑幅度让人有些意外。

再往前追溯。1998年,上市第一年,金健米业实现的净利润为0.48亿元,1999年、2000年分别为0.56亿元、0.60亿元,持续三年增长,增长幅度为28.68%、15.38%、8.97%。

过了千禧年,经营业绩就开始波动。2001年至2010年的10年间,2002年、2004年、2008年公司分别亏损1.34亿元、2.52亿元、1.98亿元,其余七个年度为微利,2001年净利最高,为0.17亿元。2011年至2020年,第二个10年中,2011年、2015年、2018年出现亏损,亏损的金额分别为0.67亿元、1.73亿元、0.53亿元,其余年度微利,2020年最高,为0.21亿元。

对比发现,这两个10年,净利润走势几乎一模一样。

与不好看的净利润数据相比,扣非净利润用糟糕二字形容毫不为过。2001年,公司实现的扣非净利润为0.17亿元,2002年至2005年,分别为亏损1.26亿元、0.33亿元、2.38亿元、0.03亿元,连续四年亏损。紧接着,2006年扭亏为盈,扣非净利润为0.05亿元,2007年到2019年的13年,持续亏损。2020年,公司顺利扭亏为盈,扣非净利润为0.07亿元。

由此可见,加上2021年,2002年至2021年的20年,公司的扣非净利润仅有2年盈利,18个年度为亏损。

20年有18年亏损,金健米业的主营业务经营业绩的糟糕程度可见一斑。

不过,金健米业的营业收入表现还是不错的。2001年,公司实现的营业收入为4.09亿元,到2021年,除了2016年同比出现小幅下滑外,其余年度均在增长。2002年至2021年的20年,19个年度在增长,2021年的营业收入较2001年增长约15.40倍。

上述经营业绩数据显示,金健米业真正实现了增收不增利。

长期亏损,金健米业为何能保住上市地位?补助助益!

近五年,即2017年至2021年,金健米业取得的其他收益分别为0.25亿元、0.41亿元、0.31亿元、0.29亿元、0.26亿元。列入其他收益的,主要是政府补助。如2018年0.41亿元的其他收益中,就包括储备粮油补贴款0.11亿元、优质粮食专项基金0.11亿元、物流标准化项目补助0.05亿元。

多次收购未取得实效

金健米业也曾想努力改善基本面,筹划并实施了多次资产收购,但效果不佳。

wind数据显示,2014年以来,金健米业先后收购了金健乳业、北大荒湘粮、口口香北洲子镇公司总部的相关资产、中意糖果整体资产、金健天正等多家公司部分或全部股权。

通过收购等系列产业布局,目前,金健米业的主营业务有三大板块,即粮油、农产品贸易、乳业。公司称,其以优质粮油、新型健康食品开发、生产、销售为主,旗下有全资或控股子公司20家,主要涉及米、面、油、奶、休闲食品、农产品贸易等产业。主要产品有大米、面粉、面条、植物油、牛奶等。

2021年年报显示,粮油方面,主要包括大米加工业务、面制品加工业务和植物油加工业务。公司拥有4万吨的精炼产能、年灌装15万吨产能的灌装生产线及配套的注塑吹瓶生产线,拥有独立的压榨生产线、浸出生产线。公司食用植物油的加工产能(含委托生产)为18.4万吨,2021年的食用植物油的年产量为17.3万吨,产能利用率为 94.02%。

乳品业务方面,公司以自有牧场奶源优势为依托,以湖南省市场为主,重点推广销售低温牛奶产品,辅以常温牛奶产品销售。公司称,其乳业依靠特色产品和学校等特通渠道抢占部分市场份额,在湖南本地液态鲜奶中处于领先地位。

显然,即便是公司所宣称的液态鲜奶在湖南市场处于领先地位,但与伊利、蒙牛、光明等奶业巨头相比,金健米业还有不小差距。

上市以来,为了支持产业布局,金健米业曾实施增发再融资,但自从2014年以来,公司未再实施股权再融资。截至目前,公司股权融资合计达14.70亿元。上市以来,公司仅派发红利2次,合计为0.18亿元。

如今,金健米业存在较为明显的偿债压力。截至今年一季度末,公司账面货币资金为2.79亿元,而短期借款为10.31亿元,资金缺口显而易见。截至去年底,公司资产负债率为63.56%。

2014年以来,金健米业未再进行股权融资,在二级市场上,金健米业似乎也被资本抛弃。wind数据显示,截至今年3月底,金健米业15.3766万户股东,仅有湖南粮食集团有限责任公司及瑞士联合银行集团两家机构股东,其中,湖南粮食集团有限责任公司系公司控股股东。

今年一季度,金健米业的前十大股东大变样。控股股东湖南粮食集团有限责任公司新进入,系湖南金霞粮食产业有限公司将其持有的金健米业股权无偿划转而来,瑞士联合银行集团新进。其余八大股东中,自然股东周德华持股不变,自然人股东张晓夏加仓,其余的自然人股东全部在今年一季度进入。

业内人士分析称,前十大股东大换血,一方面说明金健米业的发展前景并不为市场所看好,但另一方面也说明,公司可能有一些积极变化。

责编:ZB

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>