出品:新浪财经上市公司研究院

作者:新消费主张/cici

近年来,受医美规模不断扩大、行业渗透率提升的影响,多家传统医药企业抢滩医美市场,这些传统医药企业或都有一些共同特征——制药主业走颓、研发无亮眼突破、现有业务难支撑增长。江苏吴中正是上述转型队伍中的一员。

4月27日,江苏吴中发布2021财年年报。公司在2021年实现营业收入17.75亿元,同比下降5.14%。从业务结构看,医药行业、贸易行业营收贡献占比分别为72.74%、26.44%,而作为“医药+医美”双主业的之一的医美业务并未创造营收。

聚焦江苏吴中医美布局,我们发现其旗下产品均处于审批阶段,能否成功上市具有很大不确定性。同时,公司选择切入医美产业链上游的玻尿酸、童颜针,纵使能上市或也难取得一定的市场份额,巨额代理费下,利润也许不及预期。

制药业务颓势未扭转 销量增速不及产量

事实上,江苏吴中一直都在致力于业务多元化探索。

1999年,江苏吴中完成IPO,当时的主营业务为服装生产和销售,同时还有部分医药业务。2009年,公司开始逐步淡出了服装行业,将旗下最大的江苏吴中服装集团转让后,开始大举进入房地产业,2010年成立江苏吴中置业有限公司,逐步形成医药、房地产、投资的产业布局。而在房地产之外,实际上还有一个贵金属加工业务,该业务主要以苏州兴瑞贵金属材料有限公司为经营实体,它是国内最大最专业的氰化亚金钾生产企业之一。

然而,好景不长,2017 年始,受地产投机性需求被抑制、房价出现调整等因素影响,公司旗下的地产板块拖累公司整体业绩;2018 年,受我国安全环保督查力度持续增强和供给侧改革的影响,化工行业营业收入减少拖累公司整体营业收入,在此之后公司开始进行剥离地产和化工业务。

短短几年,化工业务宕机,房地产业务被剥离,只剩下被寄予厚望的医药业务。令人失望的是,由于研发实力并不突出,江苏吴中医药业务并未见起色,这或许是公司急需开拓医美业务带来营收增长的根本原因。

目前,江苏吴中医药板块通过全资子公司江苏吴中医药集团有限公司来组织运营,主营业务涉及药品研发、生产和销售,拥有两家药品生产企业,目前主要产品涵盖“抗病毒/抗感染、免疫调节、抗肿瘤、消化系统、心血管类”等领域。

近三年来,医药行业创收持续下降。2019-2021年,江苏吴中医药业务的营业收入分别为15.15亿元、13.38亿元、12.91亿元;2020年、2021年医药业务创收分别下降11.66%、3.49%,创新药研发依旧颗粒无收。

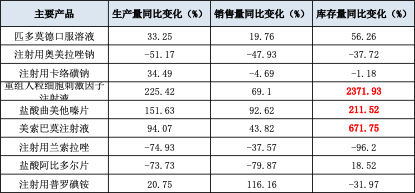

业务数据先一步反馈业绩,从目前的产销存数据来看,江苏吴中的制药主业依旧未能扭转颓势。首先,我们可以看出,公司主要产品很大一部分生产量的增长明显低于销量的增长,说明公司的制药产品销售情况不容乐观,这或许是公司每年花费大几亿做营销的根本原因。其次,相当一部分主要产品库存量激增,如重组人粒细胞刺激因子注射液库存量较去年同期增长2371.93%.

(资料来源:公司年报 新浪财经上市公司研究院整理)

(资料来源:公司年报 新浪财经上市公司研究院整理)因此,无论是从制药业务业绩来看,还是从业务侧产、销、存数据来看,短时间内,仅凭借制药业务很难扭转公司业绩不增长的窘境。或许正是由于这个原因,江苏吴中才不断在还未有产品销售的医美业务“做文章”,真布局还是讲故事,一时难辨。

医美产品仍面较长审批流程 短期内难创收

江苏吴中对于医美的布局,在气势上总给人背水一战的感觉。早在两年前,公司就在着手为“医药+医美”双主业战略做宣传,在其《五年战略规划(2020-2024)》中,确定了“医药+医美”产业为核心的发展方向。然而,直到2021年下半年,公司才采取了一系列动作,并且选择了技术壁垒较高的轻医美产业链上游,进行相关产品布局。

轻医美产业链上游,凭借高度集中的竞争格局、高毛利水平、高议价能力,对于新进入者而言存在相当高的研发壁垒和审批壁垒。进入注射医美产业链上游,有两种商业模式,分别为以华熙生物和爱美客为代表的“自主研发+经销商”模式和以华东医药为代表的“代理+收购”模式,江苏吴中则是属于后者,选择的是一条以买代研的轻医美发展之路。

2021年7月,江苏吴中收购尚礼汇美,引进韩国医美企业Humedix公司最新一款玻尿酸产品 HARA 在中国的独家销售代理权;2021年12月收购达透医疗,取得韩国公司 Regen Biotech,Inc 一款童颜针产品 AestheFill 在中国境内的独家销售代理权;同时公司也在积极布局自研重组胶原蛋白的原料和注射产品。

然而,取得产品的独家代理权是一回事,能否完成相关产品完成注册以及何时完成注册上市又是另一回事。独家代理方式虽然可以降低研发技术壁垒,但是审批壁垒依然存在。同时,由于医美产业链上游玻尿酸、童颜针等,作为三类医疗器械,临床试验要求严格、注册审批时间长。

(资料来源:公司公告 新浪财经上市公司研究院)

(资料来源:公司公告 新浪财经上市公司研究院)目前,江苏吴中独家代理的产品HARA玻尿酸,已启动临床试验,乐观的话,2025年可上市;AetheFill童颜针目前正在汇总临床数据以及统计分析,还未提交注册,预计2023年后半年可上市;而公司自研的胶原蛋白产品,更是处于临床前,后期仍需启动临床试验、临床分析、提交注册等步骤。因此,从公司重点布局产品领域来看,江苏吴中何时能进入医美的收获期,仍充满未知。

聚焦医美布局:PDLLA成分童颜针效果或不及PLLA “抠搜”研发投入如何突破技术壁垒

通过江苏吴中在医美方向的布局,我们发现公司发展的侧重点,无论是童颜针、还是重组胶原蛋白研发,依旧是从目前阶段较为热门的再生医美赛道入手。一个重磅产品的独家代理+再生医美产品投入研发,仿佛已成为传统药企布局医美的标配。是蹭热度还是真布局?最重要的还要看公司研发实力能否支撑,以及资金是否到位。

在药企里,江苏吴中的研发实力并不算强,从研发支出角度看,对研发的重视程度更是不及其他企业。2021年,江苏吴中的研发费用为0.21亿元,较去年同期缩减43.72%;研发费用占营业总收入的比例仅为1.19%,较去年同期下降0.81个百分点。同时,江苏吴中美年在营销端支出高达4.51亿元,是研发投入的21倍多,这或表明公司“重营销,轻研发”态度。

研发投入如此,江苏吴中近年来并没有亮眼的研发成果,连市场上最期待的研发了15年的抗癌药在2020年底也“转手他人”。目前来看,江苏吴中将最大的预期都押注在医美上。然而,距离公司医美产品的面世还有很长一段的时间,下面我们具体看一下其医美布局细分领域——玻尿酸、童颜针、胶原蛋白,还值得期待吗?

第一,从玻尿酸角度看,江苏吴中引进韩国医美企业Humedix公司最新一款玻尿酸产品 HARA 在中国的独家销售代理权。如果放在几年前,独家代理玻尿酸还有看点,但是放在现在,玻尿酸整体市场竞争十分白热化。

目前,国内注射玻尿酸行业竞争格局已基本定型,进口品牌和国产品牌平分秋色,并有国产品牌的市场份额逐步提升的趋势。进入中国市场时间较早的进口品牌具备一定的先发优势和品牌知名度,随着爱美客、华熙生物等头部国产厂商技术的进步,性价比较高的国产品牌日益获得消费者青睐,市场份额或将进一步提升。江苏吴中独家代理的玻尿酸品牌能否抢占一部分玻尿酸市场份额,仍有待进一步观察。

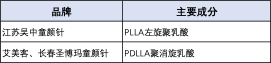

第二,从童颜针相关角度看,江苏吴中取得韩国公司 Regen Biotech,Inc一款童颜针产品 AestheFill 在中国境内的独家销售代理权。目前,国内仅有的3款再生医美填充剂,包含长春圣博玛的“童颜针”艾维岚、爱美客的“童颜针”濡白天使以及华东医药的“少女针”伊妍仕。

(资料来源:公司公告 新浪财经上市公司研究院)

(资料来源:公司公告 新浪财经上市公司研究院)值得关注的是,艾维岚和的濡白天使的主要成分均为PLLA左旋聚乳酸,而江苏吴中正在注册的童颜针产品的主要成分为PDLLA聚消旋乳酸。

值得关注的是,相关聚乳酸研究表明, PDLLA的结晶度为0,从而使得其降解速度较快,分子量半衰期为3-10周,而PLLA的结晶度为60%,结晶也使得其降解速度变慢,其分子量半衰期至少为20周,这或许表明,江苏吴中童颜针产品的维持时间要明显短于爱美客和长春圣博玛的童颜针产品。除此之外,PDLLA的弯曲强度约为PLLA的1/2。

因此,江苏吴中童颜针产品的注射效果如何,以及注射后维持时间能否达到消费者需求,甚至是能否完成注册成功在中国大陆上市,依旧充满未知。

第三,自研重组胶原蛋白这个项目更是遥遥无期。由于动物源提取胶原致敏、传染病毒的安全性等问题,国内市场上合规持证产品少之又少,江苏吴中的自研胶原蛋白产品目前处于临床前阶段,后期要临床、临床分析、注册等等一道道难关,更是充满未知。

综合以上三个方面,江苏吴中的医美三大布局的落脚点都非常高,可以说是当下医美产业链上游龙头的“兵家必争之地”,初入医美江湖的江苏吴中能否拼得过爱美客、华熙生物、华东医药等,产品能否成功面市并抢滩一定市场份额,仍有待进一步观察。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>

![[践行基金16条]行业大洗牌!超100只ETF沦为迷你基金 嘉实、华夏基金成垃圾基金制造者?](https://n.sinaimg.cn/finance/transform/359/w550h609/20220523/8541-66ad2f3b19817d8bf647790f75168707.png)