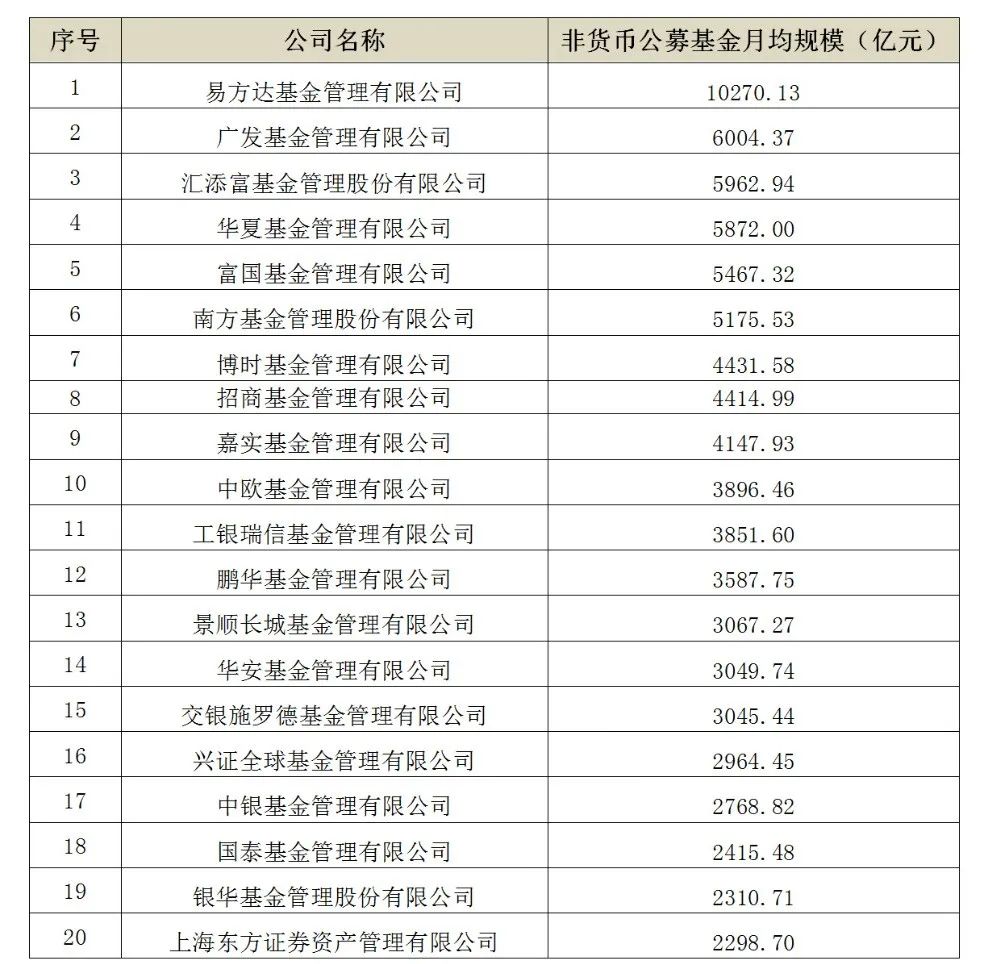

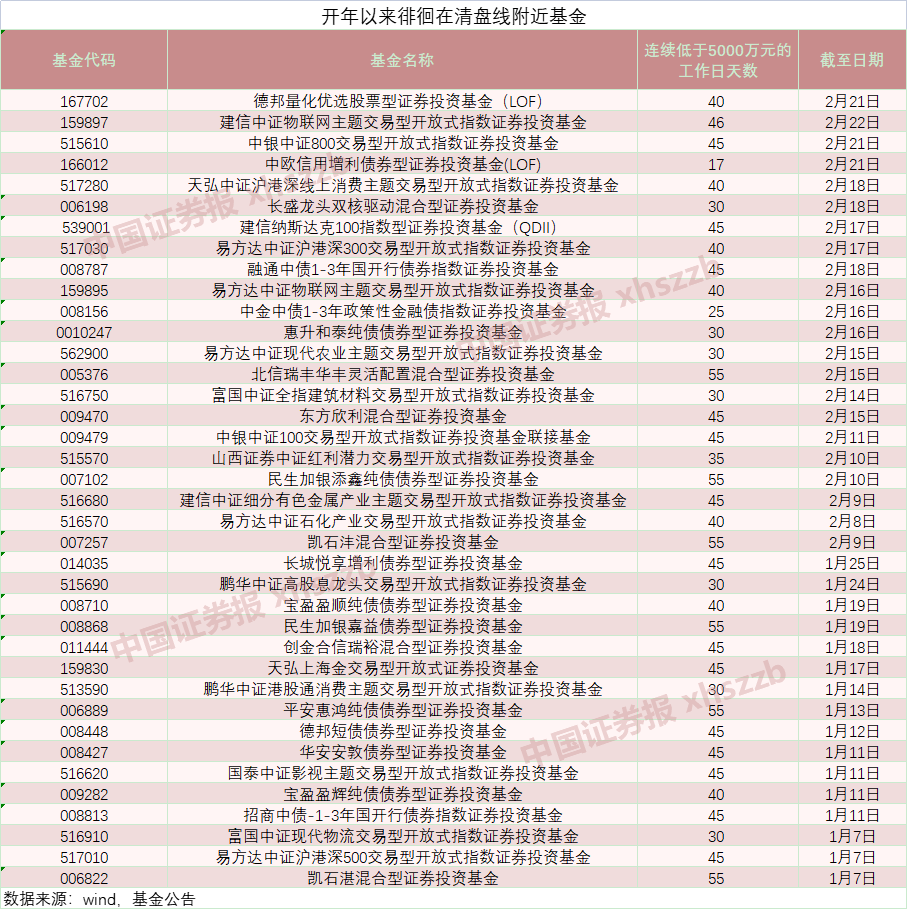

随着预期寿命的延长,养老生活的时间也在逐渐延长,如何丰富多彩地度过晚年成为很多人关注的问题。老龄化加剧,社会可保障供给的养老资源有限,因此需要个人对养老需求清晰的认知和规划。

本文将从中国养老背景和个人养老出发,探索养老危机和养老需求。需要说明的是个人养老意愿各异,因此难以通过标准的模型精确厘定养老需求,但是我们可以通过通用模型为养老需求提供参考。

1

人口老龄化背景

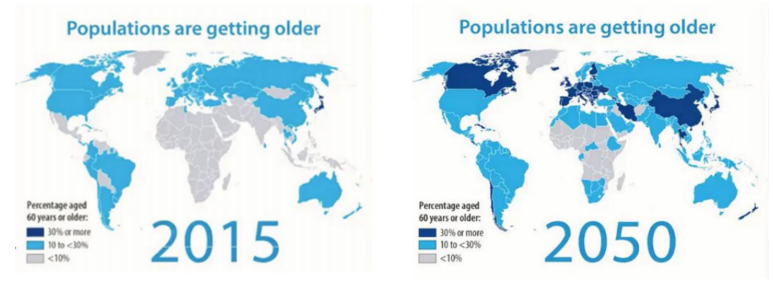

世界卫生组织(WHO)定义:一个国家六十五岁以上的人口占总人口的7%以上即称为老龄化社会(aging society);达14%即称老龄社会(aged society);达20%则称超老龄社会(hyper-aged society)。随着医疗的发展,人类预期寿命延长,生育率的普遍下降,世界范围内普遍出现老龄化趋势,且这种趋势呈现不可逆的特征。世界卫生组织公布的全球老龄化进程对比图显示:2015年,仅日本进入60岁以上人口占比大于30%的老龄化阶段;然而据预测,2050年中国、伊朗、加拿大、新西兰和欧洲大部地区都将进入60岁以上人口占比大于30%的“老龄化第一梯队”,60岁以上人口占比低于10%的国家主要集中于非洲,这也体现了社会动荡、医疗发展落后的国家其老龄化进程相对较慢。

数据来源:《关于老龄化与健康的全球报告》,世界卫生组织

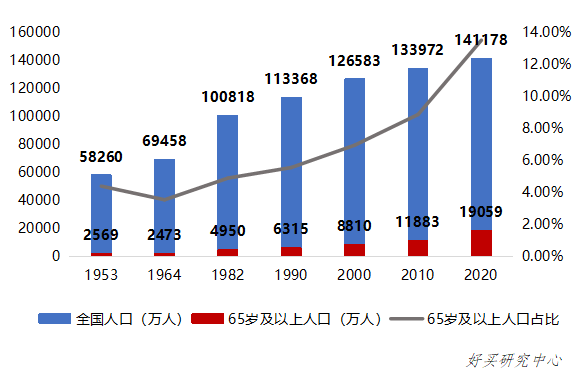

数据来源:《关于老龄化与健康的全球报告》,世界卫生组织中国人口规模大,近几十年发展迅速,因此在老龄化进程中具有不同于发达国家老龄化进程的特点。其一,老龄人口规模大。第七次人口普查结果显示,全国目前人口为141178万人,19059万人为65岁及以上的老年人口,需要消耗大量的养老资源。其二,老龄化进程速度快。1982年以前,全国65岁及以上人口占比低于5%,社会人口年龄结构仍处于成年型阶段,然而2000年中国65岁及以上人口占比已接近7%,进入老龄化阶段。2000年以后,中国65岁及以上人口占比加速增长,至2020年65岁及以上人口占比达13.5%,社会接近深度老龄化阶段。中国政府不以盈利为目标,投入大量资金建设了覆盖城乡的卫生机构约30万个,满足更多人口的医疗需求,延长预期寿命;同时,受社会、环境等因素影响,人口生育率有明显下降。预期寿命的延长和低生育率共同导致了中国老龄化进程的加速。

数据来源:2020年第七次全国人口普查,好买研究中心整理

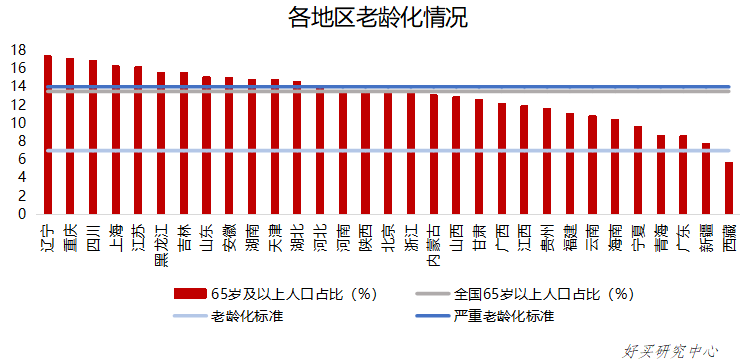

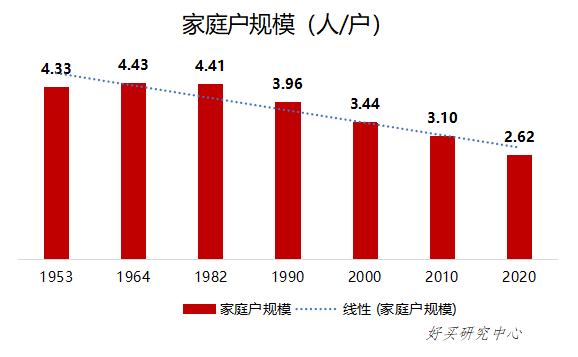

数据来源:2020年第七次全国人口普查,好买研究中心整理第七次人口普查也显示了全国各省(直辖市)的老龄化情况,其中12个省(直辖市)已进入深度老龄化阶段,全国仅西藏地区还未进入老龄化阶段。部分地区因经济发展缓慢,导致大量年轻人流失,形成严重老龄化局面;部分地区经济发达,医疗系统完善,有效延长居民预期寿命,导致老龄化情况严重。伴随老龄化进程的是家庭户规模逐渐缩小和供养比的大幅增长(定义供养比为某一人口中老年人口数与劳动年龄人口数之比),社会的年轻群体承担更大的养老责任,以家庭赡养为主体的传统养老模式不再适用。

数据来源:2020年第七次全国人口普查,好买研究中心整理

数据来源:2020年第七次全国人口普查,好买研究中心整理 数据来源:2020年第七次全国人口普查,好买研究中心整理

数据来源:2020年第七次全国人口普查,好买研究中心整理2

中国养老保障体系

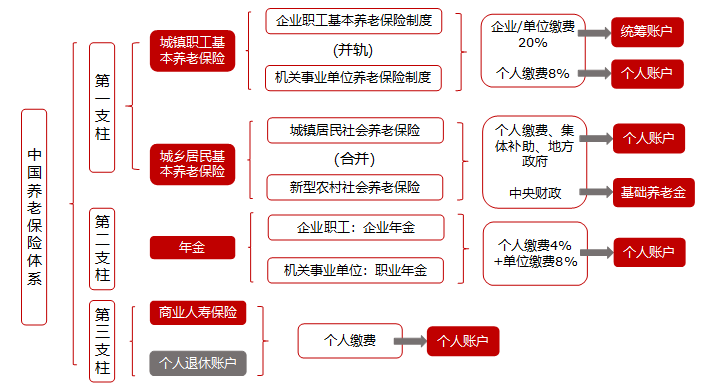

中国养老体系主要由三支柱组成:第一支柱,社会基本养老保险;第二支柱,企业/职业年金;第三支柱,商业养老保险及个人养老账户等。第一支柱为强制性,提供基础保障,由政府和企(事)业单位管理,由城乡居民和职工基本养老保险组成,采取个人缴费、单位缴费/政府补贴的模式,可抵扣企业所得税和个人所得税。第二支柱为非强制性,由企业自愿提供,企业、事业单位管理,采取个人缴费、单位缴费模式,企业缴费不超过工资收入的4%部分可抵扣个人所得税且具有个税递延优惠政策。第三支柱为非强制性商业化运作多支柱养老体系重要组成部分,由保险公司等金融机构提供,采取个人缴费模式,部分具有个人所得税递延纳税优惠政策。

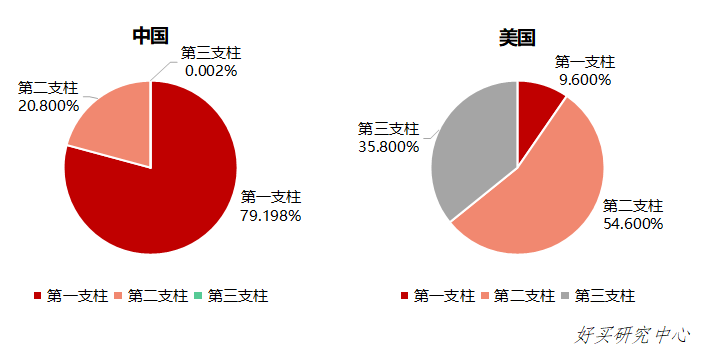

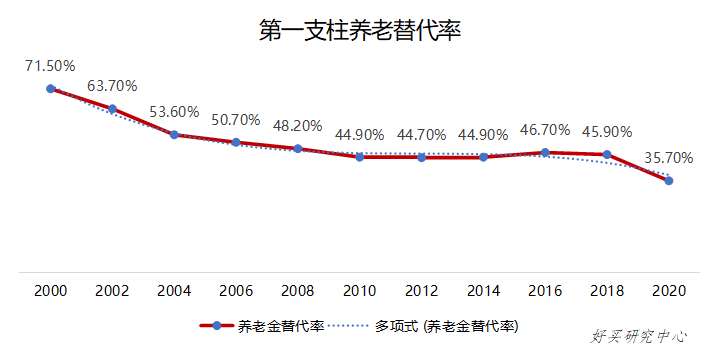

我国养老保障体系以第一支柱为主,第二、三支柱规模较小,其中第三支柱规模占比不足1%,以欧美国家第三支柱规模占比15-30%作为参考,中国第三支柱占比过低,其市场潜力较大。同时,我国第一支柱覆盖人员广,且社保基金由劳动群体补充,发放至退休养老群体,因此在老龄化社会中第一支柱存在潜在的资金缺口,负担较大。定义养老替代率为退休后收入与退休前收入之比,社保养老替代率为社保养老金与退休前收入之比,可以看出虽然社保养老金逐年增长,社保养老替代率逐年降低(2020年社保养老替代率仅为35.7%)。依据国际标准,养老替代率应至少达到60%,理想达到70-80%,因此仅仅依赖第一支柱养老将严重影响养老的生活品质,第三支柱亟待发展。

数据来源:人社部、ICI、招商证券

数据来源:人社部、ICI、招商证券 数据来源:国家统计局、人社部

数据来源:国家统计局、人社部2021年的政府工作报告提出,推进养老保险全国统筹制度,规范发展第三支柱养老保险。这是“发展第三支柱养老保险”第一次被纳入政府工作报告中。2021年5月15日,中国银保监会下发关于开展专属商业养老保险试点的通知,此为规范发展养老保险第三支柱的重要部署,满足人民群众对养老的多样化多层次需求,并辅以税优政策,推进商业养老保险的发展,服务于多层次养老保障体系建设。专属商业养老保险以养老为目的,为60岁以后领取且保证领取期不短于10年的年金类产品,产品采取账户式管理,账户价值计算和费用收取公开透明。其中60岁以后领取的要求保证了养老年金“专款专用”,而保证领取期进一步加强了养老保障性。

3

个人养老危机

1. 长寿风险

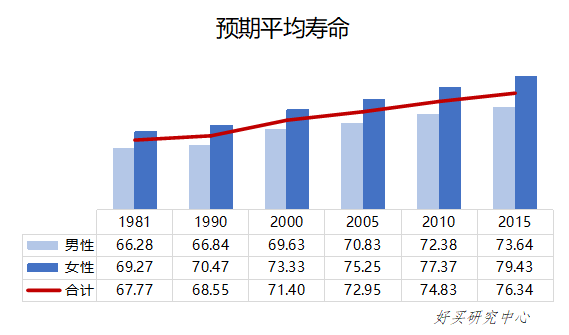

经济学家Kenneth Boulding曾说:“世界上最可怕的两件事是核战争和人类预期平均寿命突然延长至150岁。”中国人口预期寿命的延长得益于逐渐完善的医疗体系,政府不以盈利为目标,投入大量资金建设了覆盖城乡的卫生机构约30万个,而这30万医疗机构也在医疗、预防、保健等方面满足了居民对医疗卫生的需求;同时中国的医疗保障体制覆盖大部分城乡居民,部分解决了居民没有能力就医的问题;中国也在大力普及医疗保健常识(例如:疫苗常识的宣导),提升国民的医疗保健意识。随着医疗体系的发展,中国人口预期平均寿命由建国初期的35岁延长至2015年的76岁,并预测平均每十年预期寿命将延长2-3岁。预期寿命延长带来的长寿风险成为不可忽视的养老风险,更长时间的养老生活意味着消耗更多的养老资金,而如果没有对养老需求资金和长寿风险有清晰认知,长寿带来的养老资金缺口需要人们通过降低养老生活质量和主动寻求额外的退休后收入来源以补充。

数据来源:中国统计年鉴

数据来源:中国统计年鉴2. 失能护理

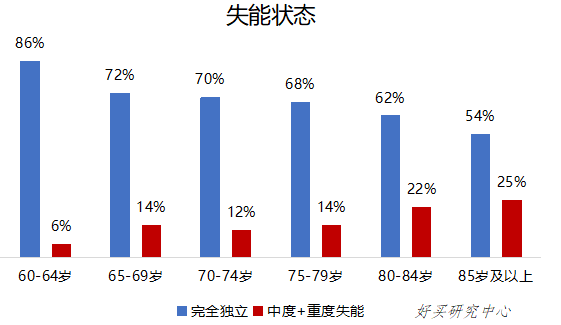

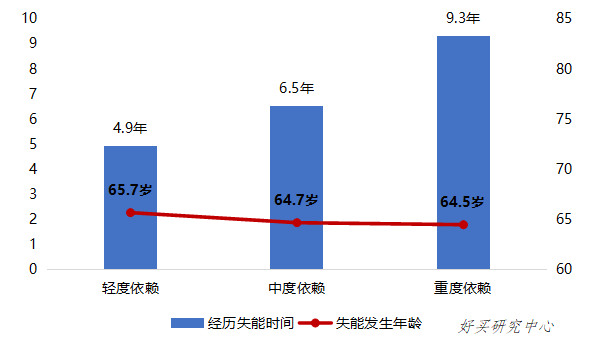

据统计,人的一生大约有8年时间处于带病养老状态,因此个人养老规划需要充分考虑老年失能护理需求。如果以ADL(activities of daily living)作为失能状态评定标准,从年龄来看,老年群体的失能状态可大致分为三个阶段:64岁及以前老年群体处于独立阶段,完全独立群体占比较高,中度/重度失能群体占比较小;65-79岁老年群体处于失能问题出现阶段,完全独立群体占比开始下降,中度/重度失能群体占比上升;80岁及以上老年群体处于失能问题加剧阶段,中度/重度失能群体占比明显上升。65岁是老年群体面临失能的重要转折点,失能程度越严重,经历失能的时间越长。

数据来源:《2018-2019中国长期护理调研报告》

数据来源:《2018-2019中国长期护理调研报告》 数据来源:《2018-2019中国长期护理调研报告》

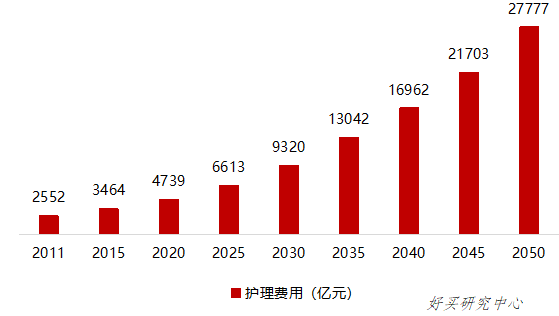

数据来源:《2018-2019中国长期护理调研报告》社会老龄化加剧,政府将承担更大规模的失能护理需求,目前护理服务供给仍存在缺口。据统计,2020年我国养老床位需求为1315万张,而养老机构仅可提供757万张养老床位。我国鉴定合格的养老护理人员仅有44102人,而全国中度/重度失能的老年群体约4063万人,按失能老人与护理人员为3:1配比,我国仍需要1300万护理人员,缺口巨大。同时,老年群体购买护理服务意愿偏低,无法满足实际的护理需求:中度失能老人愿意购买护理服务的比例为32.1%,每月费用中位数2000元,支付意愿金额1800元;重度失能老人愿意购买护理服务的比例为34%,每月费用中位数4532元,支付意愿金额2000元。

数据来源:《护理保险在中国的探索》

数据来源:《护理保险在中国的探索》3.养老资金缺口

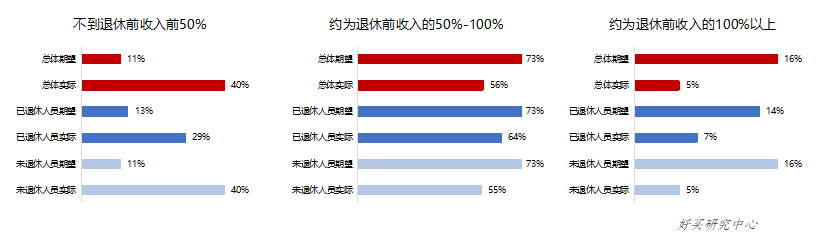

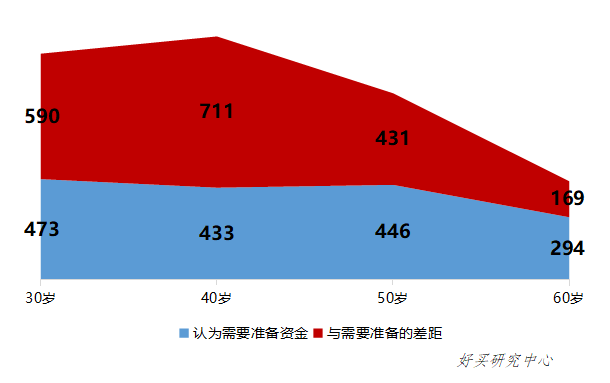

中国保险资产管理业协会发布《中国养老财富储蓄调查报告(2021)》,调查显示未退休人群对退休后收入/退休前收入期望较高,大部分认为退休后收入将超过退休前收入的50%,然而实际情况是退休后收入低于退休前收入50%的情况占比40%,未退休人群对预期退休后收入预估偏高。泰康保险集团与尼尔森联合对中高净值人群进行调查,调查显示中高净值人群对当前生活水准消耗资金缺乏清晰认知,对养老生活总时长缺乏足够感知,产生养老资金预估的失准。

数据来源:《中国养老财富储蓄调查报告(2021)》,中国保险资产管理业协会

数据来源:《中国养老财富储蓄调查报告(2021)》,中国保险资产管理业协会 数据来源:2020年中国中高净值人群医养白皮书,泰康保险集团与尼尔森联合发布

数据来源:2020年中国中高净值人群医养白皮书,泰康保险集团与尼尔森联合发布4

个人养老规划

1. 养老日常生活

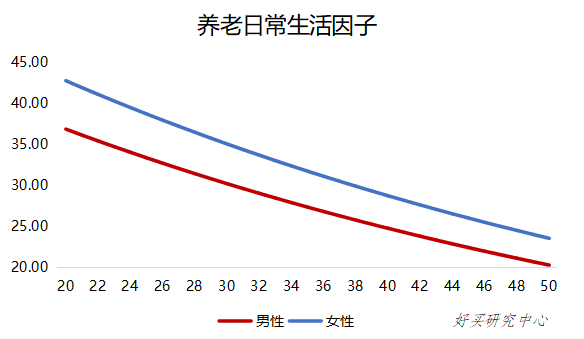

养老日常生活资金需求现金流具有随通货膨胀递增的特点,且每一笔养老需求是否发生取决于个人在需求发生的时间是否生存。根据生命表,我们可以得到每个年龄当年生存或身故的经验概率,利用经验概率,我们可以将每一笔养老需求折现后计算期望得到养老日常生活因子:

基于精算假设通货膨胀率2%、折现率3.5%,我们得到养老日常生活因子曲线,养老日常生活总需求为根据现在物价水平考虑的养老年需求与养老日常生活因子相乘之积。女性的预期寿命比男性长,各年龄的生存概率比男性高,因此女性养老日常生活因子高于男性。

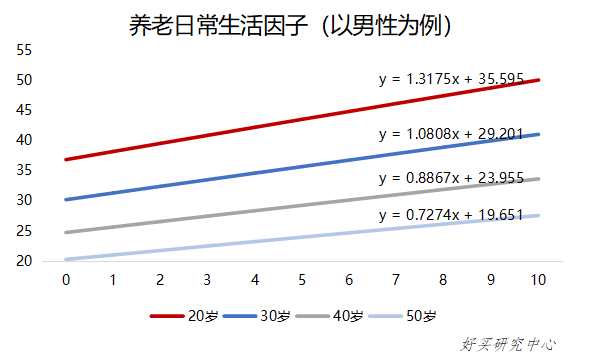

模型中应用的生命表于2011-2013制表,考虑到预期寿命延长的趋势,现对生命表进行调整,以获得养老日常生活因子与生命表调整年的关系,可以看出,养老日常生活因子与生命表调整年呈线性关系,年龄较小的规划者受生命表调整影响的敏感度更大。

2.康养护理规划

中国医疗体系仍在高速发展阶段,目前的医疗通胀情况为年化8-10%,随着医疗建设的逐步完善,医疗通胀可降低至5%以下,但是仍将高于日常生活的通货膨胀率;同时,伴随个体年龄增长、身体机能减退,康养护理需求呈自然增长趋势。在双重增长的趋势下,康养护理需求受生命表调整影响的敏感度更大,即受预期寿命延长趋势影响更大。

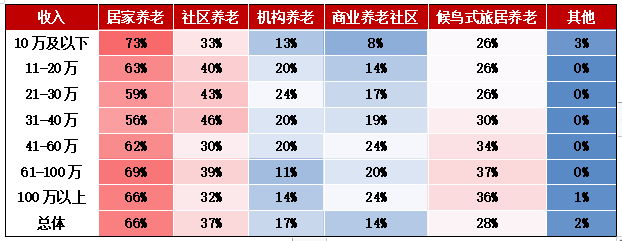

随老龄化进程深化,社会可提供的护理资源存在缺口,因此除护理资金准备以外,养老准备也应该包括提前锁定康养护理资源。养老方式的选择方面,偏好居家养老的占比较高,也有部分偏好选择养老社区,因此应提前锁定养老社区名额或专业居家护理资源。保险具有康养行业协同优势,可以在锁定康养资源的同时尽量压缩中间成本,因此具有增值康养服务的养老年金产品在提供与生命周期等长补充收入的同时还提供康养服务资源,值得关注。

数据来源:《中国养老财富储蓄调查报告(2021)》,中国保险资产管理业协会

数据来源:《中国养老财富储蓄调查报告(2021)》,中国保险资产管理业协会