好买说

人身险具有漫长的历史,到今天已发展成一种成熟的风险管理金融工具,将每个人的人身风险在未来可能造成的经济损失转移至保险公司。人身险从大类上可分为寿险、年金险、健康险和意外险四类,每一类保险还可以继续做出细分,不同类保险的功能和理赔条件不同,涵盖了生老病死的各种情况,在人生的各个阶段为人们保驾护航。

1

保险是什么?

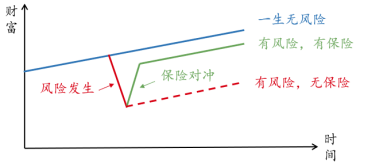

保险是一种管理风险、规避风险的手段。风险是未来可能发生的损失,具体到每个人本身,便涉及未来可能发生的“生老病死”所带来的损失。而保险可以完美对冲这种人身风险,这也源于保险自身的机制,投保人向保险人支付保险费,并与保险人签订协议,一旦未来发生约定的损失,保险人将依据协议承担保险金。这种机制相当于把投保人的风险转移至保险公司,投保人只需承担一个固定的保费,未来发生不确定时间和程度的损失时,保险公司将根据条款进行理赔,以弥补投保人的损失。风险一旦发生,人们的财富值将大幅减损,用于弥补人力资本的损失,此时保险将发挥保障的作用,分摊意外事故的损失,填平人生道路上的沟壑。

2

人身险的历史

最早的人身险起源于15世纪末的海上保险,奴隶主海运贩卖奴隶时将奴隶作为货物为其投保海上保险,这也是最早以人的生命作为标的的商业化保险产品。1536年,英国人马丁给一个叫杰明的人投保了2000英镑的人寿保险,保险期间是1年,并收取了80英镑作为保费。当时人们还没有将概率论等应用于保险和保费的厘定,收取多少保费也仅仅通过投保人与保险人达成一致,而非基于大数定律等理论科学厘定。

进入17世纪中叶,人们逐渐开始将数理科学应用于保险行业,英国数学家约翰·格兰特发表了关于生命表思想的论文,法国数学家帕斯卡将概率论用于年金保险,意大利银行家伦佐·佟蒂提出并正式实施联合养老办法佟蒂法。佟蒂法被认为是养老保险的开端,它向民众每人筹集300法郎,经过一定时期后开始向认购人每年支付利息用于养老,认购人的年龄不同,得到的利息金额也不同,利息的总额在该年龄段生存的认购人中均分,随年龄增高,可以参与均分利息的认购人数逐渐减少,每个人可以获得更高的利息,直至该年龄段人群全部死亡,停止利息支付。年龄越高,利息越多,这也满足随着年龄增长,人们对养老保障需求更大的趋势。

1693年,由英国天文学家哈雷(就是发现了哈雷彗星的哈雷)根据德国布勒斯劳市的居民寿命资料,编制出第一张完整的生命表,用科学的方法精确地计算出各年龄人口的死亡率,至此保费厘定也有了依据。1756年,英国数学家陶德森提出“均衡保费”的思想,指的是保险人将受保人一生的风险做量化,结合利息因素,平均分摊在交费期内,使投保人每期缴纳相等的保费。20世纪末以后,保险市场发展越来越成熟,出现了分红险、投资连结险等,在产品的设计方面进一步创新。保险,从无到有,从协议保费到科学厘定,从产品简单到产品创新,逐渐发展成今天的形态。

3

人身险的分类

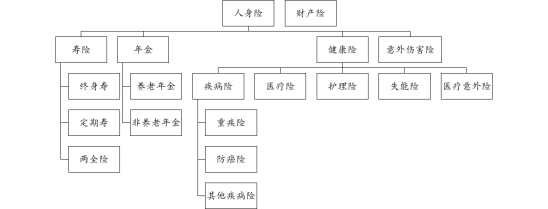

保险按标的来分类可分为人身险和财产险,人身险是以人的寿命和身体作为保险标的的保险,根据不同的功能和理赔条件可分为四大类:寿险、年金、健康险和意外伤害险,下面将更进一步对人身险分类。

寿险以人的寿命作为保险标的,以被保险人死亡作为保险金理赔条件的一类保险,根据保障期和满期生存是否赔付可继续分为三类:终身寿、定期寿和两全险。终身寿的保障期至终身,也就是说被保险人任何时候身故受益人均可获得保险金。定期寿的保障期为固定年限,被保险人在保障期内身故受益人可获得保险金,但是被保险人在保障期外身故受益人将不会获得保险金。两全险又称“生死合险”,保障期为固定年限,在保障期内若被保险人身故,则保险公司承担身故保险金;若保障期满被保险人生存,则保险公司将承担满期生存保险金。

年金险是以被保险人生存作为给付保险金条件的一类保险,根据开始领取时间可分为养老年金和非养老年金。其中养老年金保障至终身,年金起领时间需要晚于法定退休年龄,按约定频率,若被保险人生存则可领取生存年金。非养老年金的保障期可为固定期限或保障至终身,起领时间不受限制,若被保险人在起领时间后保障期内生存,则可按约定频率领取生存年金。

健康险是指因健康原因导致损失作为给付保险金条件的一类保险,根据理赔条件和场景不同可分为疾病险、医疗险、护理险、失能险和医疗意外险。疾病险指以约定疾病的发生作为保险金给付条件的保险,按疾病种类再次细分为重疾险、防癌险和其他疾病险。医疗险主要以产生医疗费用为给付保险金的条件,并按条款约定进行报销。护理险以被保险人丧失日常生活能力需要护理为赔付条件,提供护理保障和经济补偿。失能险以被保险人失能导致丧失收入来源或收入损失为赔付条件,提供经济补偿,但是经济补偿金会低于正常收入来源,以避免被保险人过度依赖于保险,不积极参加劳动。医疗意外险发生指发生不能归责于医疗机构、医护人员的医疗损害时,将为被保险人提供保障。

意外伤害险是指以被保险人因意外事故发生身故、伤残或合同约定的其他情况为赔付条件的一类保险,例如交通类意外伤害险、旅游意外伤害险等。

4

人身险

对冲人身风险的金融工具

人身险是以人的寿命和身体作为保险标的的保险,当人们面临人身风险损失时,人身险可作为保障进行赔付。不同类保险的理赔条件不同,涵盖了“生老病死”的各种情况,在人生的各个阶段为人们“保驾护航”。

寿险抵御身故风险。“人固有一死”,然而人们发生身故的时间不确定,过早离世其家庭可能因为失去一部分家庭收入而无法维持原来的生活水平和良好的运转;仓促离世可能由于没有规划好遗产的分配而使一生积累的财富旁落。寿险的理赔条件是被保险人身故,在身故时保险公司将给付一笔保险金,这笔保险金既可以用来作为财富补偿以维持家庭良好运转,又可以提前规划保险金作为财富传承给指定的受益人,确保财富有效传承。

年金抵御生存养老风险。随着物价通胀,人们的资产如果不做好的管理将相对贬值,然而利率呈逐年下降趋势,人们很难找到一类金融工具,实现没有风险的资产保值甚至增值。而年金险以生存作为理赔条件,将人们现在的现金或现金流转换为未来的现金流。人们既可以通过持有非养老年金,领取生存年金,实现资产的规划和增值,也可以通过持有养老年金,在退休后开始领取养老金,补充养老生活的被动收入,维持养老生活质量。

健康险抵御健康风险。随着医学不断的发展,先进的治疗手段和特效药层出不穷,这也使医疗通胀情况更加明显,我国近20年的医疗通胀大约10%,未来一段时间也将在维持在5%左右,平均医疗花费将持续上涨。疾病险以疾病的发生作为理赔条件,在疾病确诊后即可通过疾病保险金获得对未来治疗疾病花销的经济补偿。医疗险则以治疗疾病为理赔条件,在符合约定的情况下对治疗项目报销,以补偿健康问题造成的经济损失。同时未来健康问题也可能导致被保险人丧失或部分丧失劳动能力,进而导致家庭经济收入的损失,甚至需要花费更多用于康养,此时护理险和失能险将发挥保障作用,补偿健康问题导致的收入经济损失。

意外伤害险抵御意外风险,人们很容易因为意外发生的概率小而忽略这类风险,不过意外事故一旦发生,可能会给家庭带来沉重一击,而意外伤害险的保额一般较高,无论是意外身故还是意外伤残,都可以选择对应的意外伤害险,以约定情境下意外身故或伤残的发生为理赔条件,由保险公司给付意外伤害保险金,弥补因为意外事故给家庭带来的损失。

重要声明

本文件中的信息基于已公开的信息、数据及尽调访谈等,好买基金或好买基金研究中心(以下简称“本公司”)对这些信息的及时性、准确性及完整性不做任何保证,也不保证所包含的信息不会发生变更。文件中的内容仅供参考,不代表任何确定性的判断。本文件及其内容均不构成投资建议,也没有考虑个别客户特殊的投资目标、财务状况或需要。获得本文件的机构或个人据此做出投资决策,应自行承担投资风险。

本文件版权为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、 发表、引用或再次分发他人等任何形式侵犯本公司版权。本文件中的信息均为保密信息,未经本公司事先同意,不得以任何目的,复制或传播本文本中所含信息,亦不可向任何第三方披露。

*风险提示:投资有风险,决策需谨慎。文中观点不代表平台投资意见,内容仅供参考并不构成任何投资及应用建议。未经好买财富授权许可,任何机构和个人不得以任何形式复制、引用本文内容和观点,包括不得制作镜像及提供指向链接,好买财富就此保留一切法律权利。