□本报记者吴瞬

近期全球大宗商品价格呈现全线上涨的趋势。美国最新公布的通胀数据创2008年以来新高。市场人士再次警告通胀风险,全球股市短线承压。部分私募机构表示,通胀不代表熊市一定到来,目前来看仍有结构性行情,关键在于能否选对方向。

通胀因素扰动市场

5月12日美国劳工部公布的数据显示,4月CPI和核心CPI同比增速分别达到4.2%和3%,创2008年以来最高。这不仅远远超过市场此前的预期,也远远超出了美联储的政策目标。

同时,全球大宗商品价格也全线飙升。4月以来,原油、有色金属、农产品期货价格开启了新一轮升势。

反映到A股市场上则是周期股的大幅拉升。从3月至今,钢铁板块成为沪深两市涨幅最大的板块,申万钢铁指数累计涨幅接近20%。

“大宗商品全面暴涨之下,通胀其实已经起来,这也是我们所担心的因素,但作为全球货币总闸门的美国还是保持极度宽松的流动性环境,这对于过去的投资框架是一个很大的挑战。”聚鸣投资表示。

仁桥资产表示,“五一”长假前后,市场对商品价格的关注陡然提升。其中,以伦铜和铁矿石价格突破历史高点作为标志性事件,“通胀交易”再次开启。“通胀交易”会不会接替“赛道交易”而成为市场新的主线?验证期不在当下,但确有可能。

在仁桥资产看来,今年以来市场对通胀的一致预期都是比较明确的,即5、6月份是美国CPI同比增速的高点,也是中国PPI同比增速的高点,下半年会逐级向下。之所以有这样的预期,是因为市场相信本轮通胀的核心推手“需求脉冲”和“供给错配”都是短期的,是疫情扰动的结果。下半年随着宽松政策的逐步退出,通胀自然会回落。到目前为止,这样的逻辑似乎还没有问题,而一旦大宗商品短期停止上涨,这样的逻辑仍然会得到进一步强化。只有到下半年,当通胀并未回落,甚至出现新的涨价因素时,这样的逻辑才会被打破,市场的一致预期也才会重塑。

通胀仍是结构性的

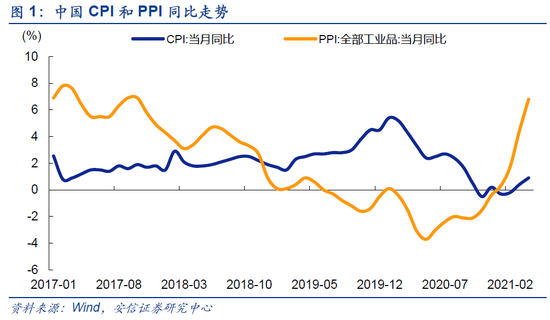

虽然通胀压力正在加大,但分析人士认为,当前中国的通胀仍然是结构性的。4月中国CPI同比上涨0.9%,预期为0.9%,前值为0.4%;中国PPI同比上涨6.8%,预期为6.2%,前值为4.4%。

星石投资指出,4月CPI增速在消费回暖带动下温和回升,PPI增速在基数效应和供给端扰动之下明显跳涨。从结构上看,目前通胀预期仍然是结构性的而非全面性的,主要集中在工业的上游领域。虽然已有向下传导迹象,但下游价格恢复仍然相对缓慢。预计在基数效应和经济复苏的共同作用下,二季度CPI增速和PPI增速将进入加速上行期。

近期A股市场也呈现出结构性反弹的特征,主要是前期下跌较多的部分核心资产包括白酒、医药、电动车板块开始上涨。聚鸣投资认为,原因有以下几点:一是美国持续强调通胀是暂时的,会维持低利率和流动性宽松,纳斯达克指数基本已回到历史高点;二是由于印度疫情加剧,相关医药股得到资金青睐;三是核心资产中业绩维持高增速的品种得到了部分资金的认可。

淡化行业属性

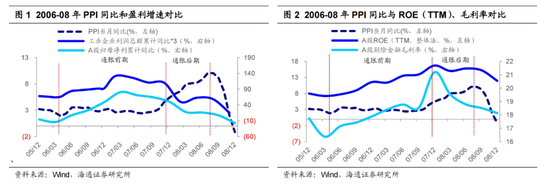

在星石投资看来,通胀不一定代表熊市到来,目前来看仍有结构性行情,关键在于能否选对方向。首先,目前仍然是结构性通胀,政策表态也相对温和,对估值端压缩可能好于市场预期。第二,盈利有支撑。目前有投资者担忧工业品大幅涨价将侵蚀企业盈利,但从历史上看,A股非金融企业的盈利能力与PPI同比增速的走势显著正相关,非金融企业整体受益于通胀上行,今年企业盈利超预期的概率较大。第三,市场经过前期调整,股债性价比小幅优化。虽然中期估值端仍面临利率上行的压制,但预计今年企业盈利会大幅回升,将有利于消化估值,系统性风险不大。

聚鸣投资表示,鉴于目前情况,聚鸣投资将淡化行业的属性,尽量从个体公司的角度出发去构建组合,希望用个体的阿尔法对抗宏观环境和疫情的不确定性。行业上,对电动车、消费建材、制造业、部分消费品、疫苗相对看好。

仁桥资产表示,一直视投资过程为一个连续的行为而非多个重要的节点,尽管很多超额收益确实发生在某些节点,但如果没有前面平淡但坚实的铺垫,重要节点的收益也未必可以实现。所以,当面对这些不确定但重要的风险事件时,一贯做法是把它作为组合风险管理的一部分,分配比例,提早布局。本质上牺牲了一部分的效率和收益,换取了多一点的稳定和确定。