两位公募“百亿高手”的罕见交集:远离博弈,坚守重仓股,均发现超预期的中长线机会

来源:资本深潜号

公募圈,有两位基金经理钟情于集中持股,好股票在他们眼中“少之又少”。

一位是泓德基金邬传雁,另一位是诺安基金蔡嵩松。前者认为未来是少数好股票的黄金时代,后者专注于挖掘半导体芯片牛股。

虽然他们的重仓股“相距甚远”,几乎找不到任何交集,但远离博弈或许是共同特征。

更为重要的是,他们在今年一季报中均发现了超预期的中长线机会。

01

“500亿舵手”邬传雁:坚守重仓股

截至2021年一季度末,邬传雁总计管理6只基金,受托管理资产达492亿元人民币规模。

邬传雁曾在多家险资资管任职,2015年参与创办中国首家“个人系”公募泓德基金,他非常重视绝对收益的理念。

纵观邬传雁的收益来源,他非常看重治理结构优秀、且重视无形资产的公司,且管理公募产品五年来坚持“滴酒不沾”——从未持有酒类股票,认为白酒对身体不好。

泓德丰润三年是邬传雁管理规模最高的基金,达到117亿元,由于资金有锁定期,可以更好地观察这位基金经理的中长线运作思路。

截至一季度末,泓德丰润的权益仓位为94.27%,属于绝对高仓位持股。其中,A股和港股配置比例分别为71.47%和22.95%。

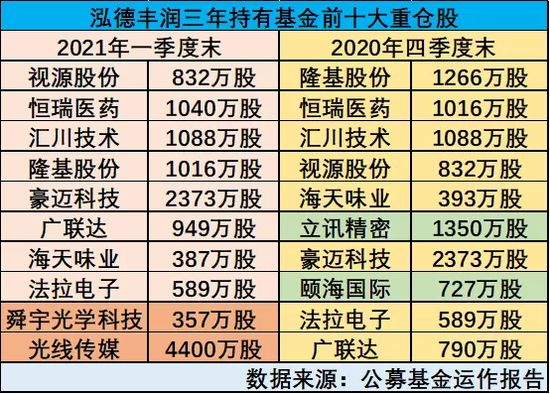

基金前十大持仓占基金资产比例为63%,集中度较高。

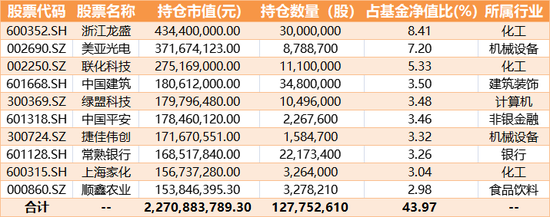

如上图所示,视源股份跃升为第一大重仓股,去年末的头号重仓股隆基股份降至第四位。

对比发现,邬传雁对隆基股份明显减仓,从1266万股减至1016万股。

此外,他还对广联达也有小幅度加仓。

最大的看点是,苹果产业链概念股立讯精密消失在十大持仓,去年末他持有1350万股,且贯穿于去年下半年的重仓股中。

年报还披露,泓德丰润持有价值625.6万元的立讯精密转债。

此外,舜宇光学科技和光线传媒晋升十大重仓股。对比2020年年报,这两家公司位列去年末11-12位持仓。

02

“芯片一哥”蔡嵩松:十大重仓不变

2020年,诺安基金蔡嵩松一战成名,因其重仓芯片半导体公司,基金净值曲线大开大合,市场围观度极高。

今年一季度,A股市场出现抱团股解崩,部分股票快速下行,这给基金经理提供了很好的买点。

蔡嵩松也不例外,借势吸筹,他的前十大持仓保持不变,但重仓股排序略有变化。

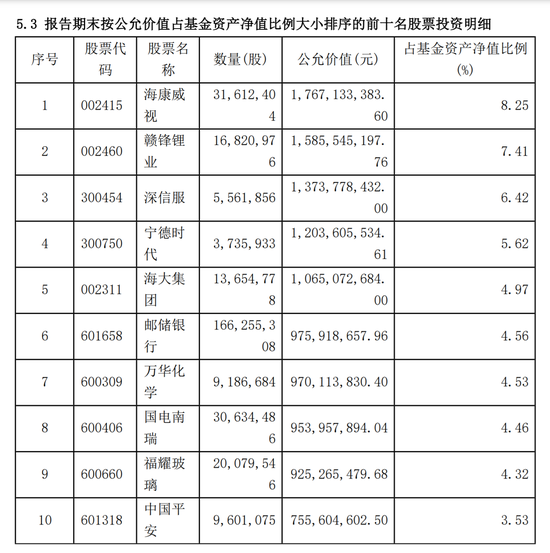

如上图所示,截至一季度末,北方华创晋升为头号重仓股,而2020年末为第二大重仓股。对比发现,蔡嵩松对北方华创加仓86万股。

加仓操作的股票还有三安光电,从去年末1180万股增持至1555万股,加仓高达375万股。

值得注意的是,与其他基金经理前十大持仓比例普遍在50%-75%不同,蔡嵩松采取“高压式重仓”——重仓的前十只股票总占比高达84%,且均为芯片半导体公司。业内更形容诺安成长类似于一直持股高度集中的芯片ETF。

拆解持仓结构发现,蔡嵩松保证前十大重仓股占基金资产净值比例“恒定”的情况下,需要对筹码进行置换。

蔡嵩松对韦尔股份、中芯国际、三安光电、卓胜微进行减仓操作,将资金筹码移至上文提及的两家增持的公司。

与此同时,蔡嵩松对第七大至第十大重仓股持股量保持不变。

换言之,蔡嵩松前十大持仓有一个“核心+卫星”,可以理解为前六只股票在市场出现更佳买点时,进行快速资金腾挪,同时维持“腰部”的公司(第七大至第十大重仓股)的持股数。

03

放弃博弈思维,均值回归基础动摇

邬传雁透露:一季度本基金完全放弃博弈思维,坚定坚持长期主义,保持股票配置比例和组合结构的相对稳定,没有因为市场中短期预期的变化进行配置比例和结构的调整。

他特别强调:当前资本市场已经发生了一些不可逆转的长期变化。

有如下观点:

A股市场从一个独立系统走向全球互联,信息传播速度更快、范围更广,投资者也更容易形成一致性预期并采取相似的投资策略,这会引发全球市场更加剧烈的共振。在全球高度互联的经济环境之下,择时变得困难。

A股市场转向以机构投资者为主的市场,这意味着机构投资者实际上已经很难从技术和专业欠缺的个人投资者中赚得收益,A股市场的价值回归规律在减弱,基本面驱动的价值差异化规律在增强。

每一次波动之后,市场的分化都将更加显著,这是A股结构型特征长期存在的基本前提。

如上所述,轮动策略的底层思维是均值回归,均值回归的背景是传统的企业及其商业模式的线性发展,在传统的经济模式中,除了少数发明家之外,大部分劳动力的价值创造在于维护设备和技术,真正创造价值的是先进的设备和技术,大多数劳动力创造的价值比较均衡。

在一个超长期结构型牛市当中,许多股票有可能逐步被时间抛弃,少数好股票价格增长的时候,它的价值还会持续增长,无法轮动到那些价值不能同步上涨的板块和股票当中,均值回归规律的价值基础已经动摇。所以,当投资者试图跟上每一次轮动节奏的时候,或许离我们投资的长期目标越来越远。

04

半导体景气周期将超预期

一季报中,蔡嵩松有如下观点:展望未来,核心资产的杀跌告一段落,不必过分悲观,核心资产正在经历震荡筑底的过程,随着中国资本市场日趋成熟,高景气赛道的优质核心资产仍是未来的主基调。流动性稳中偏紧、通胀上行、政策面边际收缩的预期已经比较充分,我们聚焦产业本身。

他还指出,半导体延续缺货潮,而且在日本地震、美国德州雪灾的影响下,晶圆产能愈发紧缺,缺货涨价愈演愈烈,本轮供给侧缺货的程度是历史上从来没有过的,景气周期的时间跨度也有望超出预期,产业的高景气与股价的剪刀差越来越大,黎明前的黑暗,一触即发。