宇观策略,光大策略研究团队

要点

公募基金仓位升至历史高位

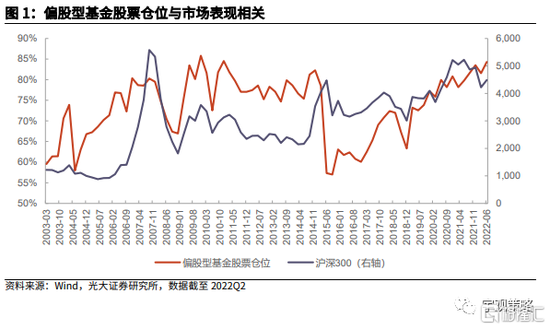

二季度,公募基金仓位升至历史高位。二季度偏股型公募基金的仓位较一季度抬升了2.5pct至82.7%。从绝对水平上看,二季度的股票仓位接近2010年以来的最高水平。在市场上涨阶段,A股的仓位往往抬升。

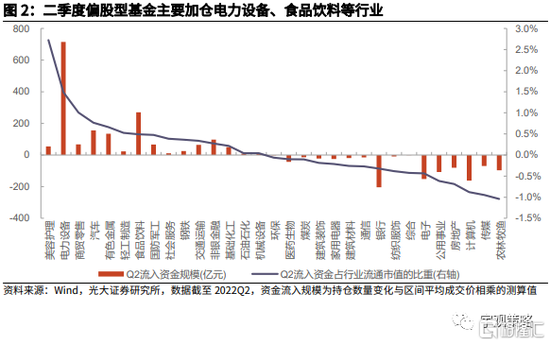

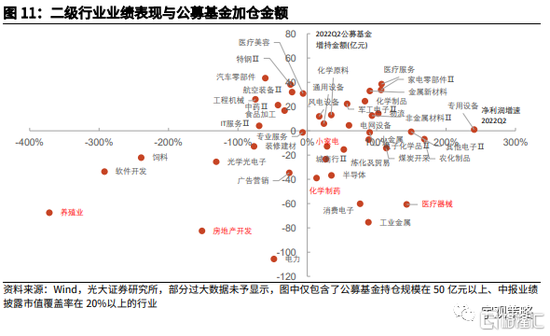

二季度公募资金主要流入电力设备、食品饮料、汽车、有色等行业。从配置方向上看,二季度公募资金流入最多的行业是电力设备,流入规模达到了715亿元,食品饮料、汽车、有色金属分别流入270亿元、156亿元、135亿元。流出的行业主要包括银行、计算机、电子、公用事业,流出规模均超过了100亿元。

二季度基金可能错杀了哪些行业?

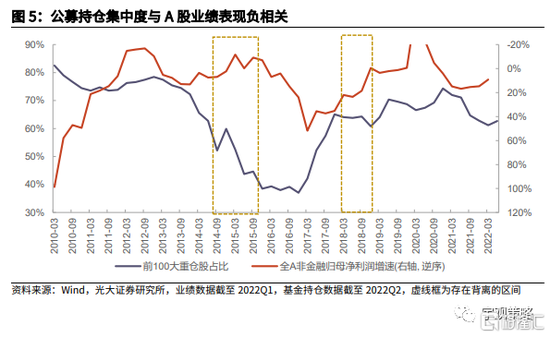

持仓集中度抬升或意味着公募基金对基本面展望偏谨慎。二季度基金前100大重仓股持仓占比较2022Q1小幅抬升了1.5pct至62.7%,结束了此前连续5个季度的下降。历史上A股盈利下行阶段,公募持仓集中度往往抬升,二季度持仓集中度抬升或意味着当前公募基金整体对于未来基本面展望仍相对偏谨慎。

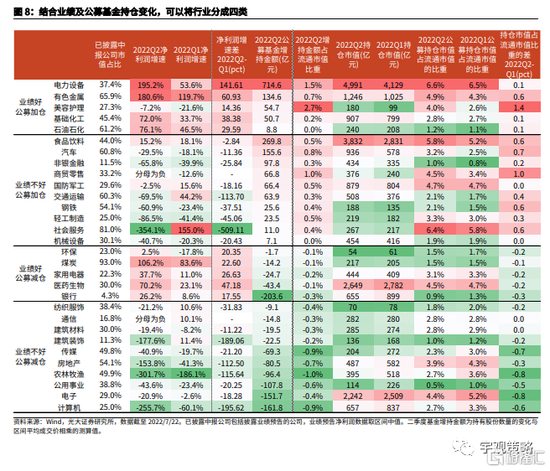

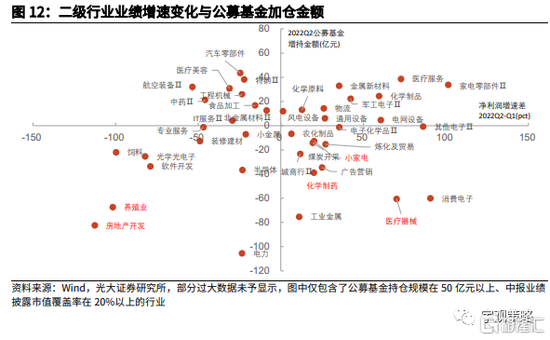

我们根据中报(主要是业绩预告)数据以及二季度公募基金的持仓数据,可以将行业分成四类:1、业绩好,公募加仓,包括有色、电力设备等行业。2、业绩不好,公募加仓,包括业绩增速略有下降的食品饮料,新能源汽车景气度抬升的汽车行业,以及零售、社服、交运等线下消费行业。3、业绩好,公募减仓,包括银行、医药、家电、煤炭等行业。4、业绩不好,公募减仓,包括计算机、电子、农业、房地产等行业。

哪些行业被错杀或未来有望获得公募基金加仓?历史上看,公募基金对于行业配置的选择多与景气度相关,短期被错杀或未来有望底部反转的行业或最为值得关注。一方面,包括医药、家电等业绩表现不错但二季度有所减仓的行业或存在被错杀的可能。另外一方面,业绩仍处于底部,但未来有望反转的行业,部分线下消费行业已有所体现,房地产、农业等或是未来值得关注的方向。

中报季关注盈利预期下调风险

从环比改善到同比承压。4月底以来,基本面的环比改善是市场反弹的主要原因,目前市场累计反弹幅度已经超过2020年类似时期水平。但当前国内经济缺乏类似于2020年下半年的上行动力,未来同比增速的下行可能会成为市场需要关注的阻力。而疫情的扰动也将拖累经济的修复。

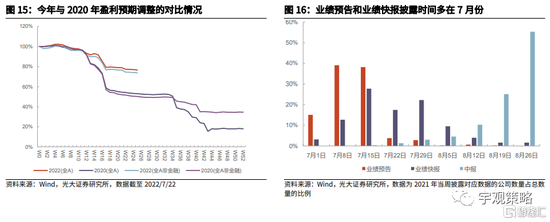

关注盈利预期下调的风险。从已经披露的业绩预告数据来看,今年业绩预喜率显著低于往年,中报整体面临着较大的基本面压力,但是当前市场一致预期仍然相对偏高,疫情的影响尚未完全反映到预期中,这或许意味着中报前后盈利预期将面临着下调的风险。这也是当前时点值得关注的风险之一。

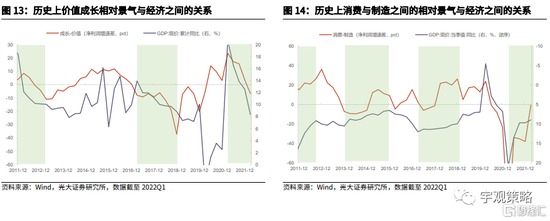

关注结构上的切换。历史来看,经济压力较大的年份,制造业与成长板块通常会面临更大的压力,而消费和价值板块则相对稳定,经济压力期的业绩相对优势会更加凸显。因而,我们认为未来市场风格上价值强于成长,行业端消费强于制造。

具体配置方向上包括三条主线:1、消费,2、稳增长,3、港股恒生科技指数。

风险分析:1、经济增长大幅不及预期;2、中报业绩尚未完全披露,数据不完全或对结论产生影响。

正文

01

二季度基金可能错杀了哪些行业?

1.1、公募基金仓位升至历史高位

二季度,公募基金仓位升至历史高位。二季度偏股型公募基金的仓位较一季度抬升了2.5pct至82.7%,其中A股股票仓位和港股股票仓位分别抬升了1.45pct和1.03pct至76.2%和6.49%。从绝对水平上看,二季度的股票仓位接近2010年以来的最高水平。公募基金仓位的抬升与二季度A股市场的反弹有关,虽然4月A股整体有所下跌,但4月底至6月间A股市场显著反弹,二季度A股整体上涨4.5%,沪深300和创业板指分别上涨6.21%和5.68%,而从历史上看,在市场上涨阶段,公募基金的股票仓位往往抬升。

二季度公募资金主要流入电力设备、食品饮料、汽车、有色等行业。从配置方向上看,二季度公募资金流入最多的行业是电力设备,流入规模达到了715亿元,食品饮料、汽车、有色金属分别流入270亿元、156亿元、135亿元。流出的行业主要包括银行、计算机、电子、公用事业,流出规模均超过了100亿元。从资金流入规模占该行业流通市值的比重来看,美容护理、电力设备、商贸零售三个行业的占比超过1%,农林牧渔的流出规模占比超过1%。

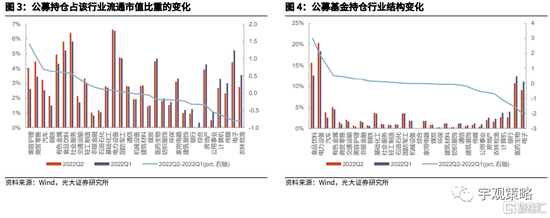

电力设备、食品饮料稳坐持仓前两大行业。从持仓结构上看,电力设备和食品饮料仍然是持仓占比最高的两大行业,也是二季度持仓结构中抬升幅度最大的两个行业,电子、医药则是下降幅度最大的两个行业。从公募基金持仓占流通动市值的比重来看,二季度美容护理、商贸零售、汽车的抬升幅度最大,农业、电子的下降幅度最大;从绝对水平来看,电力设备、社会服务、食品饮料的占比最高。

1.2、二季度基金可能错杀了哪些行业?

从总量来看,持仓集中度抬升或意味着公募基金对基本面展望偏谨慎。二季度公募基金持仓集中度再度抬升,前100大重仓股持仓占比较2022Q1小幅抬升了1.5pct至62.7%,结束了此前连续5个季度的下降,持仓集中度抬升往往是规避风险的表现。历史上,在A股盈利面临下行压力时,公募基金的持仓集中度往往抬升,这也是因为龙头公司在盈利下行期的业绩确定性相对更高。考虑到三季度经济及A股盈利虽然较二季度环比有所改善,但整体仍然处于承压阶段,未来公募基金的持仓集中度或将继续抬升。

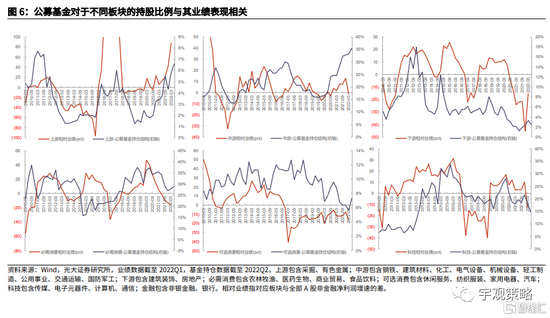

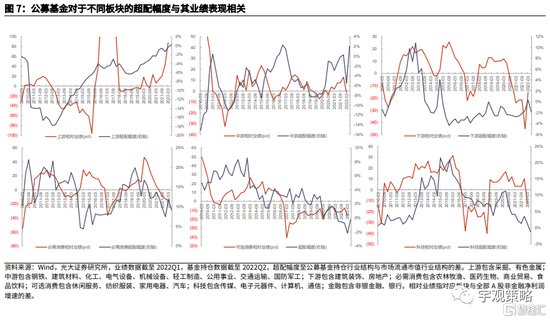

结构上看,公募基金对于各行业的配置比例变化也往往是行业景气变化的结果。从行业来看,公募基金对于不同行业的配置情况也是其相对景气变化的反映。对于大部分板块而言,其相对业绩优势更大时,公募基金的配置比例更高,超配幅度也相对更高。因而当前公募基金的配置结构在很大程度上反映了其对于不同板块相对景气度的判断。

我们根据中报(主要是业绩预告)数据以及二季度公募基金的持仓数据,可以将行业分成四类:

1、业绩好,公募加仓。包括有色、电力设备等行业,其中主要是新能源产业链公司。这部分行业的中报有着不错的表现,且公募基金在二季度加仓,这或许在一定程度上反映出了公募基金对于其未来维持高景气持有积极态度。

2、业绩不好,公募加仓。这一方向中的行业又可以分成三类,第一类是食品饮料,其中报业绩表现略低于一季度,但加仓规模显著;第二类是汽车等行业,其财务数据体现出的景气度一般,但不论是新能源汽车的销售的抬升,还是政策的支持都提升了市场对于其未来景气的预期;第三类主要是线下消费行业,包括商贸零售、交运、社服等行业,受到疫情影响,二季度的业绩表现大概率不佳,但公募基金对于其未来的底部反转有较高的期待。

3、业绩好,公募减仓。包括银行、医药、家电、煤炭等行业。这些行业中报仍有相当不错的业绩表现,但公募基金的持仓仍有不同程度的下降,或意味着公募基金对这些行业的前景仍有担忧。对于银行业而言,招商银行的管理层问题导致其股价大幅下跌或是公募基金减持银行板块的重要原因之一。医药行业的减仓主要集中在医疗器械、化学制药、生物制品三个二级行业,公募基金对医疗服务、中药和医药商业则有一定程度的加仓。家电则可能是受到房地产行业的拖累。煤炭则可能是受到其商品价格下跌的影响。

4、业绩不好,公募减仓。包括计算机、电子、农业、房地产等行业。这些行业中报净利润增速大多较一季度有所下降,且进入深度负增长,公募基金整体对于其未来的景气度预期或同样并不乐观。

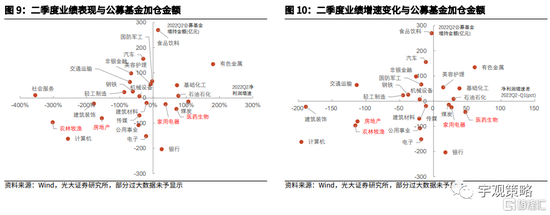

从个股层面来看,获得较多加仓的是业绩表现优秀的个股。隆基绿能是Q2公募基金加仓最多的个股,加仓规模达到了252.6亿元,晶澳科技、美团-W、华友钴业、东方财富也有100亿以上的加仓规模。海康威视的减仓规模最大,也是唯一一个减仓100亿以上的个股。从行业上看,加仓个股主要集中在电力设备、食品饮料等行业。减仓个股主要集中在医药、银行等行业。从业绩表现上看,加仓的个股多有不错的业绩表现,但减仓个股中包括业绩较差的个股,但也有部分业绩表现不错的个股。

哪些行业未来有望获得公募基金加仓?一方面,部分业绩表现不错但公募基金减持幅度较大的行业存在着一定被错杀的可能,包括医药、家电等行业,两个行业当前估值均处于相对底部,公募配置比例也处于历史底部,若未来其基本面维持相对不错表现,也将吸引更多公募基金加仓。另外一方面,部分业绩仍处于底部,但未来有望反转的行业也有望逐步赢得资金青睐,部分线下消费行业在二季度已有所体现,房地产、农业等或是未来值得关注的方向。二级行业方面,建议关注医疗器械、化学制药、小家电、养殖业、房地产开发等行业。

1.3、中报季关注盈利预期下调风险

从环比改善到同比承压。4月底以来,伴随着疫情的好转与国内政策的持续发力,市场出现了显著的反弹,目前市场累计反弹幅度已经超过2020年类似时期水平,当前市场或许对于经济数据的环比改善有了较为充足的反映。但环比修复结束后,同比增速的下行可能会成为市场需要关注的阻力,当前国内经济缺乏类似于2020年下半年的经济上行动力,出口增速未来或将面临更大压力,消费修复或也偏慢,房地产行业的修复尚需时间,基建的发力或很难推动经济显著好转。

今年疫情对于盈利的影响还没有反映在盈利预期之中。7月和8月是中报披露期,虽然大部分公司的中报披露时间在8月份,但业绩预告和业绩快报披露时间大多在7月份。在2020年一季度之后,盈利预期一度出现了显著的调整。而今年盈利预期尚没有出现类似于2020年的调整。参考2020年以及历史的经验,我们认为在7月份之后,伴随着中期盈利预告、快报以及财报的公布,盈利预期才会出现显著的下调。这也可能会是未来一段时间市场将要面临的压力。

关注盈利预期下调的风险。从已经披露的业绩预告数据来看,今年业绩预喜率显著低于往年,中报整体面临着较大的基本面压力,但是当前市场一致预期仍然相对偏高,这或许意味着中报前后盈利预期将面临着下调的风险。考虑到三季度经济仍然面临一定压力,A股业绩表现同样承压,盈利预期的下调将是当前时点值得关注的风险之一。

关注结构上的切换。考虑到成长板块已经出现了非常明显的反弹,如果未来市场面临盈利预期下调压力,市场风格或将转向业绩增长确定性较高、相对价值较突出的板块。历史来看,经济压力较大的年份,制造业与成长板块通常会面临更大的压力。由于制造业与成长板块业绩具有相对较高的弹性,因此当经济向好时,制造业与成长板块通常会有更好的业绩表现,同样会有更好的股价表现。类似地,由于消费与价值板块的业绩相对更为稳定,在经济压力较大的年份里,其业绩的相对优势会逐渐凸显,其股价表现也常常会更加突出。因此我们认为下半年市场风格上价值板块的股价表现会强于成长,行业端消费板块的股价表现会强于制造。

具体配置方向上包括三条主线:1、消费,2、稳增长,3、港股恒生科技指数。

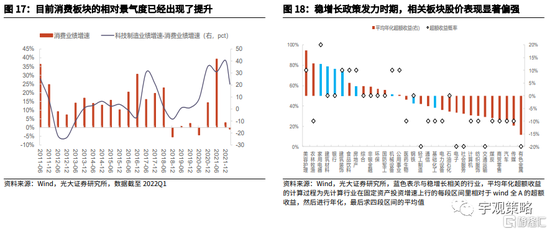

主线一:消费。从相对的角度而言,消费今年的业绩优势可能会凸显。消费板块整体业绩弹性较低,这使得消费在业绩高增长时期,景气度通常不占优势。2021年就是如此,目前消费板块与科技制造板块的业绩增速差距已经出现了明显收窄,而上一轮经济高增长的2017年前后,消费相对景气同样面临较大的压力,不过随着经济的下行,消费的相对景气度也出现了显著的提升。展望下半年,经济下行压力之下,消费业绩的稳定性优势将会继续体现,相对景气优势将会进一步凸显。

在具体的细分行业方向上,我们认为消费内部有三条细分主线值得关注:1)景气确定性高,基金底仓的白酒与医药;2)受益于促消费政策的汽车、家电;3)景气度有望修复的社服、商贸零售。

主线二:稳增长。经济下行压力之下,稳增长政策将全面发力。从历史的经验来看,稳增长对于经济的支撑作用相对有限,但相关板块在稳增长政策发力期间通常有较好表现。近年来,稳增长政策的发力更多是对冲经济的下行,但很难让经济重新上行。而对于资本市场而言,稳增长主线仍然非常值得关注。固定资产投资上行区间,稳增长相关板块表现突出。我们统计了2010年以来的四次固定资产投资上行区间的市场表现,在这四次区间中,整体表现优异的板块包括家用电器、建筑材料、银行、建筑装饰等都是典型的受益于稳增长的行业。

整体来看,与稳增长相关的各个板块估值普遍都不高,在具体的行业方向上,我们认为稳增长内部有三条细分主线值得关注。1)景气度有望上升,且在基建投资上行区间里表现较好的传统基建,具体包括房屋建设、基础建设、化学原料、水泥等;2)受益于政策发力的新型基建,建议关注当前景气度较高且估值处于低位的行业,具体包括光伏、5G、风力发电等板块;3)政策宽松之下有望实现困境反转的房地产。

主线三:恒生科技指数。在近期政策出现变化的背景下,平台经济可能会迎来拐点。21年2月之后,恒生科技指数一路震荡下行,目前已经经历了一年多的调整,股价及估值均处于历史低位。而相关龙头个股在过去一年多的时间里,表现也不尽如人意。但在近期政策出现变化的背景下,平台经济可能会迎来拐点。4月27日的国常会和4月29日的政治局会议中,均强调了要促进平台经济健康发展,一定程度上肯定了平台经济在国内经济增长中的作用。政策的变化对于恒生科技指数来说可能将是转机。

02

市场表现与核心数据

2.1市场表现回顾

2.2资金与流动性概览

2.3板块盈利与估值

风险分析

1、经济增长大幅不及预期;2、中报业绩尚未完全披露,数据不完全或对结论产生影响。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>