来源:国际金融报

对基金管理人而言,此举将股票“化整为零”,缩短了决策链条;对投资者而言,此举增加了投资的灵活度,既可以选择减持变现,也可以继续持有股票。因此,该试点能够为私募股权投资行业营造更为宽松的发展环境,并助推其服务于国家创新驱动发展战略。

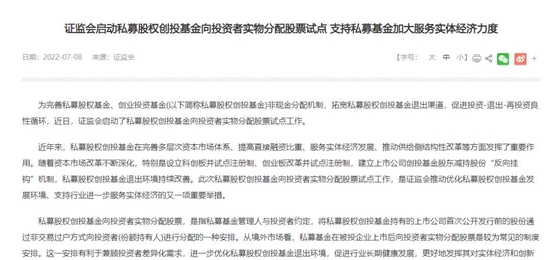

VC/PE再迎政策利好,事关非现金分配机制,试点向投资者实物分配股票!

7月8日,证监会官网显示,近日证监会启动了私募股权创投基金向投资者实物分配股票试点工作。完善私募股权创投基金非现金分配机制,促进投资-退出-再投资良性循环,支持私募股权创投基金进一步服务实体经济。

分析人士告诉《国际金融报》记者,对基金管理人而言,此举将股票“化整为零”,缩短了决策链条;对投资者而言,此举增加了投资的灵活度,既可以选择减持变现,也可以继续持有股票。一、二级市场投资者之间关系能更好互动良性发展。

向投资者实物分配股票

私募股权创投基金管理人和投资者之间,前者找后者募集资金,后者找前者要投资回报,投资收益关乎后续再次募资合作,其中的分配机制很重要。

私募股权创投基金向投资者实物分配股票,是指私募基金管理人与投资者约定,将私募股权创投基金持有的上市公司首次公开发行前的股份通过非交易过户方式向投资者(份额持有人)进行分配的一种安排。

证监会表示,从境外市场看,私募基金在被投企业上市后向投资者实物分配股票是较为常见的制度安排。这一安排有利于兼顾投资者差异化需求,进一步优化私募股权创投基金退出环境,促进行业长期健康发展,更好地发挥其对实体经济和创新创业的支持作用。

“退出”作为“募投管退”四个环节的“临门一脚”,关系到后续的募资进程,因此拓宽私募股权创投基金退出渠道尤其关键。事实上,随着资本市场改革不断深化,特别是设立科创板并试点注册制、创业板改革并试点注册制,建立上市公司创投基金股东减持股份“反向挂钩”机制,私募股权创投基金退出环境持续改善。

意向试点需符合哪些条件

证监会也对实物分配股票、私募股权创投基金主体、投资者性质提出了相关的要求。

第一,本次试点工作中,私募股权创投基金向投资者分配的须是所持有上市公司首次公开发行前的股份。

第二,私募股权创投基金是上市公司控股股东、实际控制人、第一大股东(含一致行动人),持有上市公司股份尚未解除限售,持有上市公司股份依照有关规则或者承诺不得减持,持有上市公司股份涉及质押、冻结、司法拍卖,或者存在违法违规行为等情形的,不得参与试点。

第三,投资者是该上市公司的实际控制人、控股股东、第一大股东(含一致行动人),是该上市公司董事、监事、高级管理人员,或者不具备证券市场投资资格等情形的,私募股权创投基金不得向其分配股票。

私募股权创投基金向投资者实物分配股票,还要遵循相关减持、信披等规定。一是应当适用《上市公司股东、董监高减持股份的若干规定》(以下简称《减持规定》)、《上市公司创业投资基金股东减持股份的特别规定(2020年修订)》等有关减持规定。二是私募股权创投基金可以占用集中竞价交易减持额度进行股票分配,也可以占用大宗交易减持额度进行股票分配,占用减持额度后,相应扣减该基金的总减持额度。三是私募股权创投基金应按照《减持规定》以及信息披露有关规定,履行信息披露义务。

证监会表示,有意向参与试点且符合条件的私募基金管理人可在充分论证的基础上向基金业协会提出试点申请及具体操作方案。下一步,证监会将结合试点工作实践情况及时总结评估,继续推进完善私募股权创投基金退出机制,引导并促进私募股权创投基金规范发展,加大服务实体经济的力度。

激发参与市场积极性

中国国际科促会科技产业投资分会副会长、战略投资智库执行主任布娜新在接受《国际金融报》记者采访时表示,对于私募股权创投基金机构来说,在“募投管退”四个环节产生良性作用,这个出发点是好的,具体效果还需要实践检验后才能体现出来;对于投资者来说,分配得到股票之后,则可以充分行使权力,因此试点可以激发市场投资者的积极性。

“此举对于私募股权投资行业具有较强的积极意义。主要是进一步优化退出流程,对于基金管理人和投资者都是利好。”上海国家会计学院金融系主任、副教授叶小杰也向《国际金融报》记者分析,私募股权投资的典型运行模式为“募-投-管-退”,在传统模式下,基金管理人需要在上市之后减持股票变现,再将资金分配给投资者。而在新模式下,基金管理人可以直接向投资者分配股票,后续操作则由投资者自行决定。对基金管理人而言,此举将股票“化整为零”,缩短了决策链条;对投资者而言,此举增加了投资的灵活度,既可以选择减持变现,也可以继续持有股票。因此,该试点能够为私募股权投资行业营造更为宽松的发展环境,并助推其服务于国家创新驱动发展战略。

“在试点过程中,投资者面临着两个阶段的选择。一是要不要参加试点,这需要比较传统模式与新模式的持股成本、税收等方面的因素;二是在获得股票分配之后,风险和收益完全转移到投资者身上,投资者就会面临变现还是继续持有的问题。”叶小杰表示,这取决于投资者对于现金的需求程度、对于上市公司发展前景的看法等。如果投资者看好公司长期发展前景,而且自身并不急需现金,那么可以选择继续持有股票,以分享公司发展的红利。如果投资者急需变现,也需要注意是否会受到市场波动的影响,摊薄投资回报率。

布娜新还表示,由于试点工作与注册制改革是配套的,约束同样也是双向的。注册制改革与多层次资本市场建立之后,不仅要满足企业融资需求,政策肯定还要聚焦拓展融资、退出渠道,让一、二级市场投资者之间关系能更好互动良性发展。事实上,一个好的方案,肯定是综合各方市场参与者的综合结果,创投机构此时也有义务积极献计献策,协助监管层不断完善该试点方案。