原标题市场情绪在回暖(方正策略)

来源追寻价值之路

本文来自方正证券研究所于2022年5月15日发布的报告《市场情绪在回暖》。欲了解具体内容,请阅读报告原文。

分析师:

燕翔, S1220521120004;

许茹纯,S1220522010006;

朱成成,S1220522010005;

联系人:金晗。

核心结论

策略观点:去年12月份以来A股市场经历了大幅的调整,主要指数估值大多已探得底部区域。随着稳增长政策陆续发力以及国内疫情趋于稳定,5月份以来市场情绪有所回暖,A股市场出现反弹,事情正逐渐朝好的方向发展。两市成交额在5月11日达到1.1万亿元,自3月底以来时隔24个交易日再度突破万亿元大关,北上资金同样开始转为净流入。受疫情影响,4月社融数据低于预期,由此也有望催化稳增长政策进一步发力。

去年12月份以来A股市场经历了大幅的调整,主要指数估值大多已探得底部区域。随着稳增长政策陆续发力以及国内疫情趋于稳定,5月份以来A股市场出现反弹,我们统计的主要宽基指数多数收涨。两市成交额在5月11日达到1.1万亿元,自3月底以来时隔24个交易日再度突破万亿元大关。

当前市场已经具备较高性价比,股权风险溢价处于历史高位。截至5月15日,wind全A市盈率(TTM)为16.4,处于2010年以来自下而上34.2%的历史分位点。相比于10年期国债利率,wind全A当前ERP为3.3%,处于2010年来自下而上71.8%的历史高位,因此我们认为当前市场已经具备较高性价比。

北上资金同样开始转为净流入。截至4月30日,陆股通当月累计净流入63亿元,其中沪股通当月累计净流出34亿元,深股通当月累计净流入97亿元。3、4月份受疫情影响,经济下行压力加大,A股市场随之大幅调整,当前市场已经具备较高性价比,北上资金在此前大幅流出后再度转为净流入,往后看我们认为北上资金持续流入的大趋势依然不变。

4月社融数据低于预期,稳增长政策有望进一步加码。4月份社融增量为9102亿元,比上年同期少9468亿元。社融存量增速为10.2%,相比上月降低0.4%。我们认为4月社融数据低于预期,后续稳增长政策有望进一步加码。实际上4月底召开的政治局会议就已经释放出了非常积极的信号,提出要坚定信心、努力实现全年经济社会发展的预期目标,这意味着后续调控政策力度会显著加大,包括货币、财政、促消费等在内的各方面政策都将陆续出台。

风险提示:宏观经济不及预期、海外市场大幅波动、历史经验不代表未来、业绩预告不代表最终业绩等。

报告正文

1 市场情绪在回暖

1.1 5月份以来A股市场有所反弹

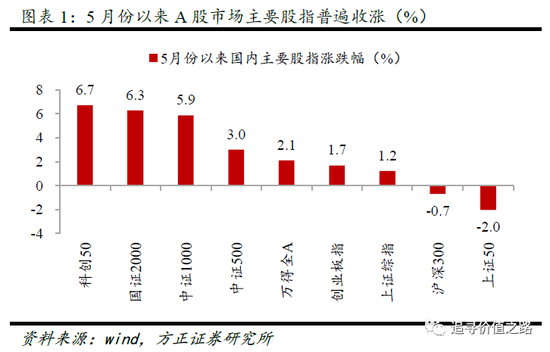

5月份以来A股市场情绪已经开始转暖,主要股指普遍收涨。去年12月份以来A股市场经历了大幅的调整,主要指数估值大多已探得底部区域。叠加稳增长政策陆续发力以及国内疫情趋于稳定,5月份以来A股市场出现反弹,我们统计的主要宽基指数多数收涨。两市成交额在5月11日达到1.1万亿元,自3月底以来时隔24个交易日再度突破万亿元大关。

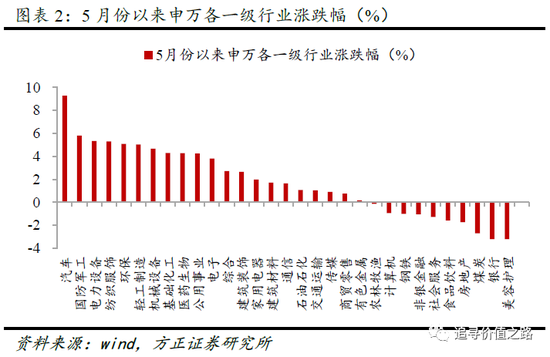

从申万各一级行业来看,前期超跌的新能源、医药等赛道股大幅反弹。根据我们统计,截至5月13日,5月份申万31个一级行业中有21个累计收涨,其中汽车、国防军工、纺织服装、环保和轻工制造等行业涨幅领先,5月份累计涨幅分别为9.3%、5.8%、5.3%、5.3%和5.1%。此外医药、电子、通信、传媒等行业涨幅同样较为靠前。

1.2 北上资金同样开始转为净流入

当前市场已经具备较高性价比,股权风险溢价处于历史高位。截至5月15日,wind全A市盈率(TTM)为16.4,处于2010年以来自下而上34.2%的历史分位点。同时相比于10年期国债利率,wind全A当前ERP为3.3%,处于2010年来自下而上71.8%的历史高位,因此我们认为当前市场已经具备较高性价比。

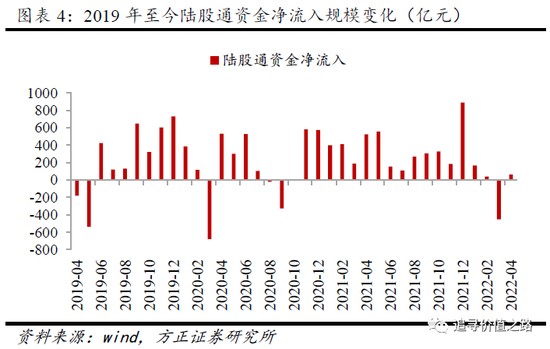

北上资金同样开始转为净流入。截至4月30日,陆股通当月累计净流入63亿元,其中沪股通当月累计净流出34亿元,深股通当月累计净流入97亿元。3、4月份受疫情影响,经济下行压力加大,A股市场随之大幅调整,当前市场已经具备较高性价比,北上资金在此前大幅流出后再度转为净流入,往后看我们认为北上资金持续流入的大趋势依然不变。

1.3 社融下滑,政策有望进一步加码

4月社融数据低于预期,稳增长政策有望进一步加码。4月份社融增量为9102亿元,比上年同期少9468亿元。社融存量增速为10.2%,相比上月降低0.4%。我们认为4月社融数据低于预期,后续稳增长政策有望进一步加码。实际上4月底召开的政治局会议就已经释放出了非常积极的信号,提出要坚定信心、努力实现全年经济社会发展的预期目标,这意味着后续调控政策力度会显著加大,包括货币、财政、促消费等在内的各方面政策都将陆续出台。

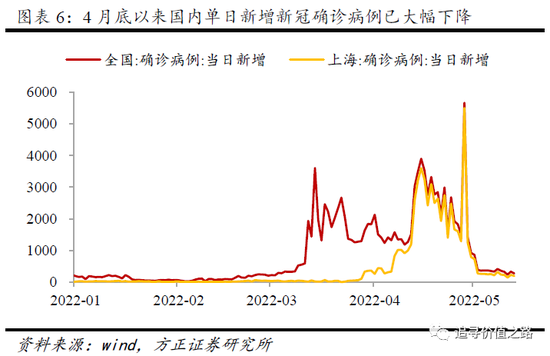

我们认为疫情影响是4月份社融数据低于预期的重要因素,当前来看国内单日新增病例已经大幅下降。今年来随着新冠疫情的反复爆发,西安、深圳、吉林、上海等地区纷纷采取封城等一系列防控措施,由此导致市场对于后续经济增长存在一定担忧,实体经济的有效需求同样不足。但从高频数据来看,全国/上海单日新增新冠确诊病例已从4月底5000多例的高点大幅降至低位,截至5月13日,全国/上海单日新增新冠确诊病例不到300例/200例。随着疫情逐渐得到有效控制,上海等地届时也将有序恢复正常生产生活秩序。

2 市场表现回顾

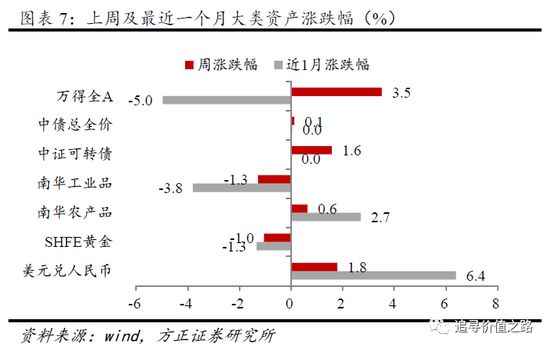

2.1 大类资产表现回顾

上周股票市场有所回暖,债券市场小幅上行,工业品价格下跌,农产品价格上涨,黄金价格走弱,人民币兑美元汇率有所贬值。具体来看,股票市场中,wind全A指数收涨,单周涨幅为3.5%。债券市场中,中债总全价指数环比小幅涨0.1%,中证可转债单周上涨1.6%。商品市场中南华工业品指数单周跌1.3%,南华农产品指数环比涨0.6%。黄金价格跌1.0%,人民币兑美元汇率环比贬值1.8%。

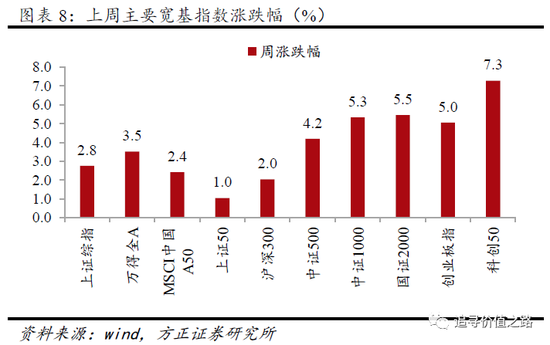

2.2 主要宽基指数表现回顾

从主要宽基指数来看,上周A股市场主要宽基指数全线收涨。具体来看,上周wind全A、上证综指、创业板指等指数单周涨幅分别为3.5%、2.8%和5.0%。上证50、沪深300、中证500和中证1000等规模指数单周分别上涨1.0%、2.0%、4.2%和5.3%,同样集体收涨。

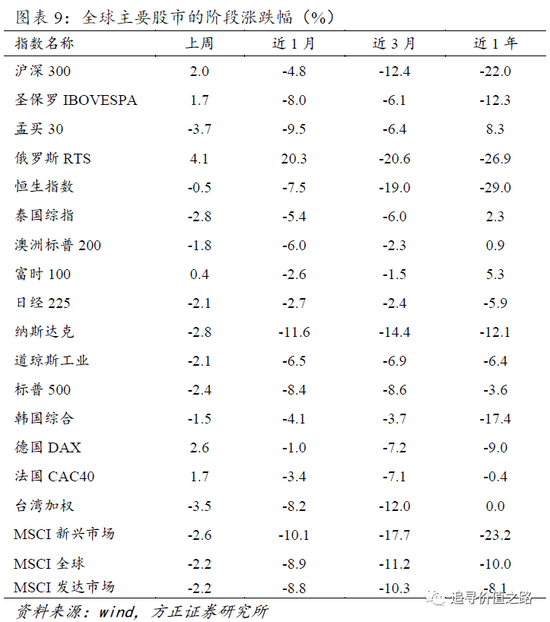

2.3 全球主要股市表现回顾

从全球权益市场来看,上周全球主要股票市场下跌居多。具体来看,发达市场中美股标普500指数、道琼斯工业指数和纳斯达克指数全线收跌,单周跌幅分别为2.4%、2.1%和2.8%。欧洲市场中法国CAC40指数、德国DAX指数双双收涨,单周涨幅分别为1.7%和2.6%,英国富时100指数单周涨0.4%。日经225指数、韩国综合指数单周分别跌2.1%、1.5%,恒生指数小幅下跌0.5%,澳洲标普200指数跌1.8%。新兴市场中圣保罗IBOVESPA指数单周涨1.7%,泰国综指单周跌2.8%,台湾加权指数跌3.5%,孟买30指数跌3.7%。

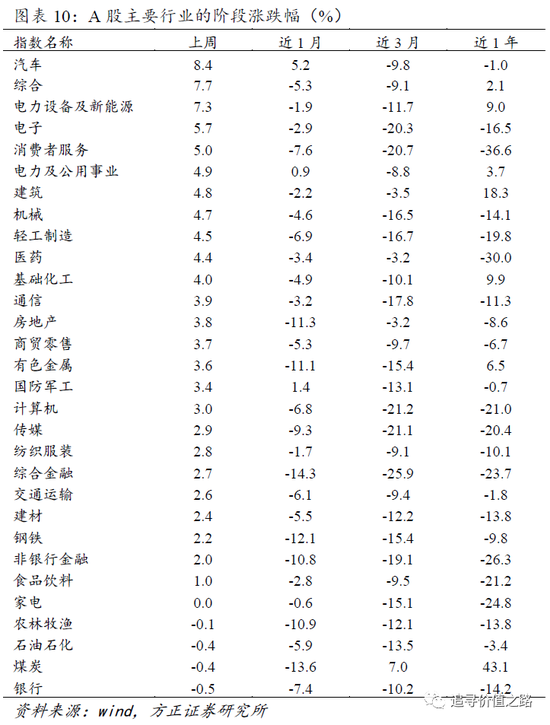

2.4 主要行业表现回顾

上周中信各一级行业上涨居多,其中汽车、综合、电力设备及新能源等行业领涨,而银行、煤炭和石油石化等行业表现垫底。具体来看,上周汽车行业大幅上涨8.4%,在各一级行业中表现十分亮眼。综合、电力设备及新能源和电子行业单周分别上涨7.7%、7.3%和5.7%,涨幅同样相对靠前。而银行行业单周下跌0.5%,表现垫底,煤炭、石油石化和农林牧渔行业同样收跌,单周分别下跌0.4%、0.4%和0.1%。

2.5 细分行业表现回顾

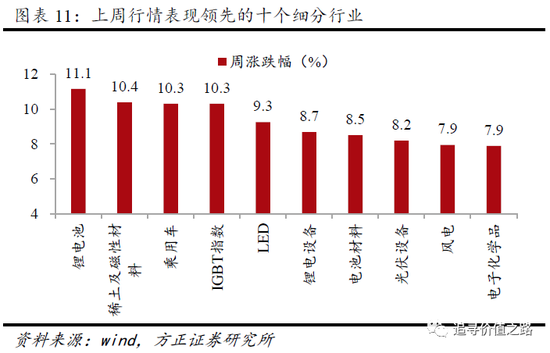

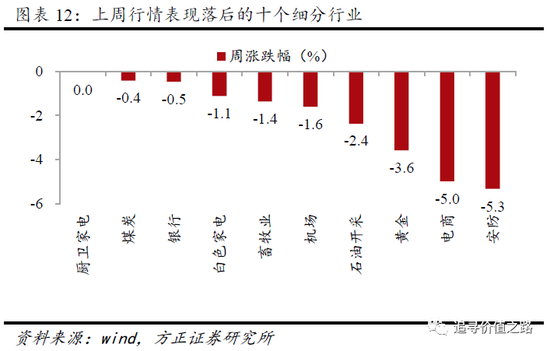

从我们筛选的110个细分行业来看,上周行情表现领先的前5名细分行业及周涨跌幅分别是锂电池(+11.1%)、稀土及磁性材料(+10.4%)、乘用车(+10.3%)、IGBT指数(+10.3%)、LED(+9.3%)。上周行情表现落后的后5名细分行业及周涨跌幅分别是安防(-5.3%)、电商(-5.0%)、黄金(-3.6%)、石油开采(-2.4%)、机场(-1.6%)。

2.6 风格指数表现回顾

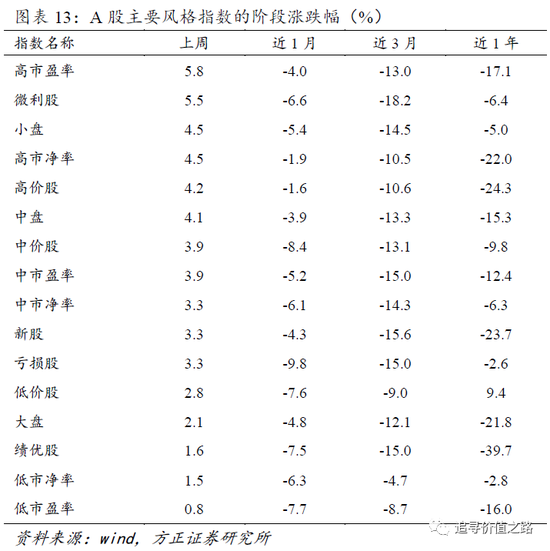

上周各风格指数同样全线飘红,其中高市盈率、微利股和小盘股风格大幅领涨,而低市盈率、低市净率和绩优股等风格涨幅相对靠后。具体来看,上周高市盈率、微利股和小盘股风格指数涨幅分别为5.8%、5.5%和4.5%,涨幅大幅居前。而低市盈率风格指数单周上涨0.8%,表现相对靠后,低市净率和绩优股风格涨幅同样靠后,单周分别上涨1.5%和1.6%。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>