来源:樊继拓投资策略

1

策略观点:金融地产领涨还能持续多久?

2021年11月以来,金融地产持续强势,背后有两个原因:第一是牛熊转折,历史上牛熊的转折年(2008年、2011年、2015年下半年、2018年),均会带来风格的变化。第二是稳增长的政策,由此带来了基建订单回升、房地产调控政策放松、货币偏宽松。历史上可以类比的时间有2011年Q3-2013年初、2015年Q3-2016年Q1和2018年Q3-2019年Q1,按照这三次经验,金融地产的超额收益大概率能持续到指数企稳初期。轮动顺序上,银行最早产生超额收益,地产次之,非银最后,当下可以适当增加非银的配置比例。对整体指数的观点维持不变:战略上,2022年可能是V型大震荡,上半年类似2018年,下半年类似2019年。战术上,3月中旬以来的反弹,大概率已经结束,下一次反弹时间可能要等5月,需要观察疫情后地产销售数据。

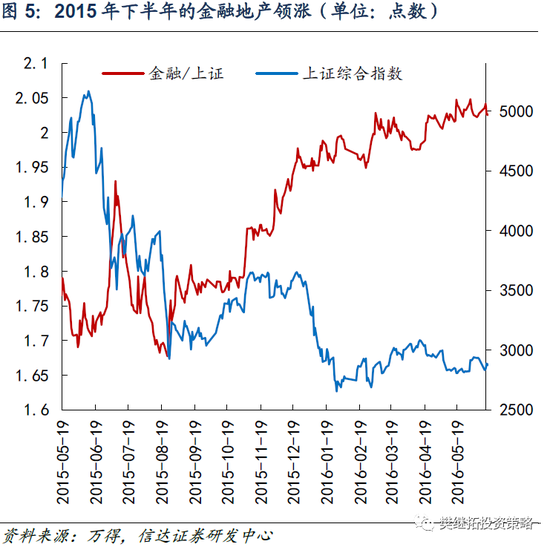

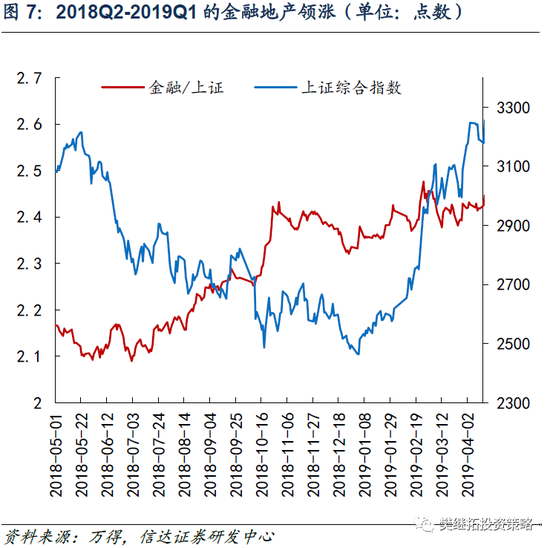

(1)金融地产领涨的持续性取决于:熊市持续时间、地产销售拐点的强度。从2021年11月以来,金融地产等低估值板块持续强势。这种强势背后有两个原因:第一个是牛熊转折,历史上牛熊的转折年(2008年、2011年、2015年下半年、2018年),均会带来风格的变化。第二个是稳增长的政策,由于经济下滑压力较大,2021年12月中央经济工作会议定调稳增长,由此带来基建订单回升、房地产调控政策放松、货币偏宽松。历史上可以类比的三个时间段分别是,2011年Q3-2013年初、2015年Q3-2016年Q1、2018年Q3-2019年Q1。

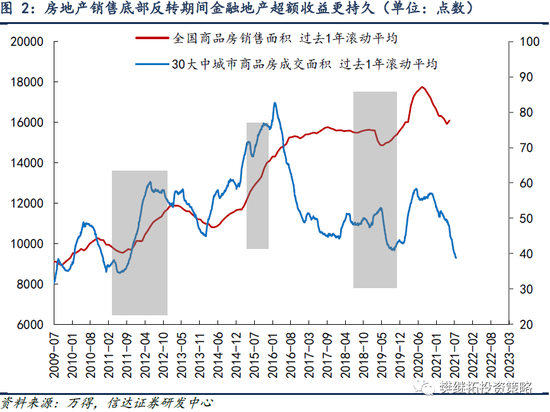

这三次金融股的超额收益,大多从熊市初期或中期开始,持续到指数反转后的第一波上涨结束。时间长度上,2011年Q3-2013年初最长,2015年Q3-2016年Q1和2018年Q3-2019年Q1持续时间差不多,这与其所处熊市的长度有非常强的相关性。另一个影响行情持续性的因素是地产销售企稳回升的力度。2011-2012年房地产销售企稳后大幅回升,所以对金融地产的基本面拉动较大。2015年Q2-2016年,地产销售也是大幅回升,但由于2014年下半年金融地产已经兑现过一波上涨了,所以2015年Q2-2016年Q1已经是地产销售回升的后期了,超额收益持续的时间不是很长。2018年Q2-2019年Q1也见到了地产销售企稳,但相对力度较弱,所以金融地产的超额收益持续的时间也不是很长。

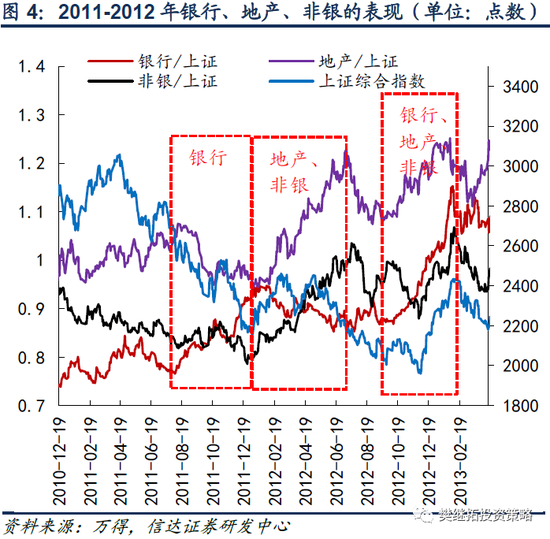

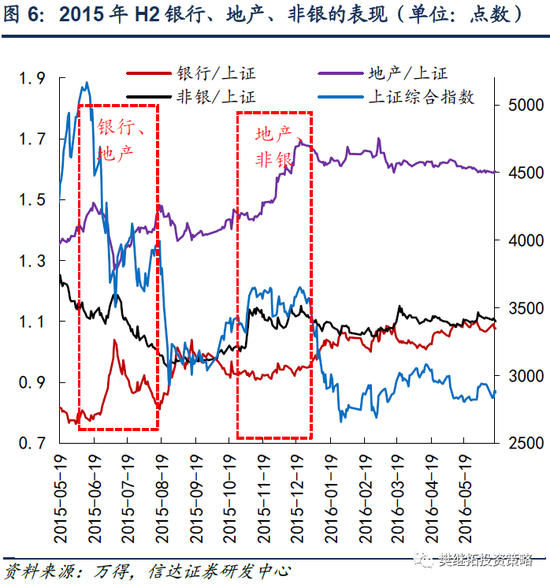

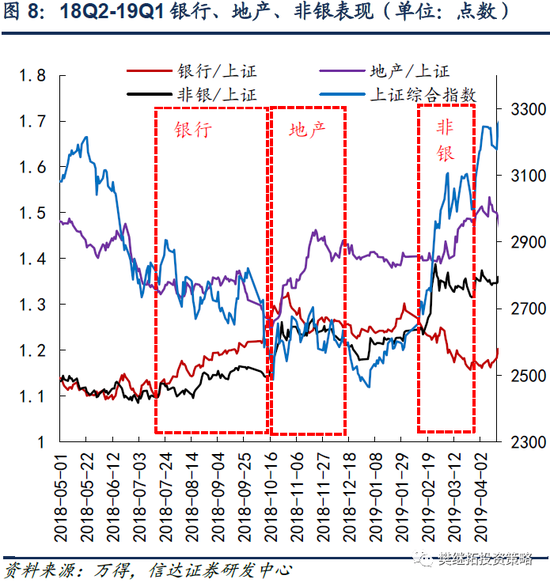

(2)银行、地产、非银是存在内部轮动的。银行、地产、非银这三类板块,配置属性有类似的地方,基本面属性上,地产受宏观影响最大,银行次之,非银受市场情绪影响更大。一般在熊市中,银行最早产生超额收益,地产次之,非银最后。

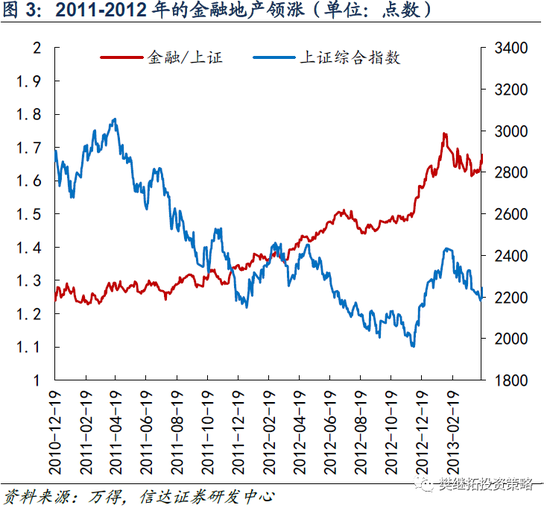

2011年Q3-2013年初:2011年前三个季度,通胀压力很大,指数全面下跌。银行股从2011年8月开始有明显的超额收益。2011年底,随着通胀压力缓解,货币政策开始宽松,地产非银带领指数出现了季度的反弹。2012年Q4-2013年初,经济全面复苏,银行、地产、非银均有超额收益。随着2013年指数企稳,金融股超额收益减弱。

2015年Q3-2016年Q1:2015年金融股的超额收益是从指数见顶开始的,期间随着国家队救市,银行地产产生了较大的超额收益,特别是银行股。而到了2015年Q4,指数反弹期间,地产和非银较强,特别是地产股,受到保险举牌的推动,超额收益较大。随着2016年Q2指数企稳,金融股超额收益减弱。

2018年Q3-2019年Q1:2018年金融地产的超额收益开始于熊市的中期,始于2018年7月,中央政治局会议将“去杠杆”基调调整为“稳杠杆”。主要的轮动顺序也符合先银行、再地产、最后非银。

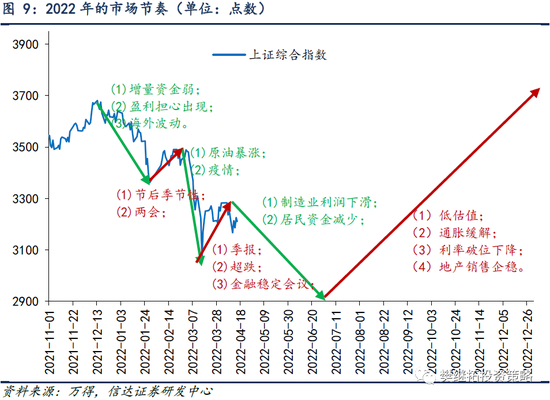

(3)短期策略:反弹已到后期。3月中旬-4月初,市场反弹的核心驱动力是“超跌 + 政策稳定预期 + 季报前后估值和业绩匹配度再修正”,第一个力量和第二个力量已经兑现充分,第三个力量一般到4月下旬开始力量会变弱,因为较好的季报一般披露时间更早。按照2018年、2011-2012年、2008年等熊市年份的反弹经验,最常见的反弹时间大多为3 -4周。由于尚未观察到利率、股市居民资金、社融、房地产销售、工业增加值等其中一个指标出现趋势性的乐观变化,反弹可能已经进入后期。

行业配置建议:近期疫情的冲击,一方面强化了稳增长的政策,另一方面让部分投资者开始布局疫情后的基本面环比修复。前一个逻辑偏长期,可能能持续比较久,可以做长期局部。后一个逻辑偏博弈,考虑到这一次环比经济的冲击比2020年Q1小,所以疫情后环比修复的力度也会小很多,只能当成超跌反弹来做。

战略上,目前影响配置的核心矛盾有三:全球利率环境偏紧、A股上市公司整体盈利增速中枢下降、稳增长正在发力但效果不确定。这三大因素均有利于价值风格,特别是绝对低估值风格。我们认为,这一风格在上半年还会持续,建议战略上关注金融、地产、建筑。历史上可以类比的时间有2011年Q3-2013年初、2015年Q3-2016年Q1和2018年Q3-2019年Q1,按照这三次经验,金融地产的超额收益大概率能持续到指数企稳初期。轮动顺序上,银行最早产生超额收益,地产次之,非银最后,当下可以适当增加非银的配置比例。

2

上周市场变化

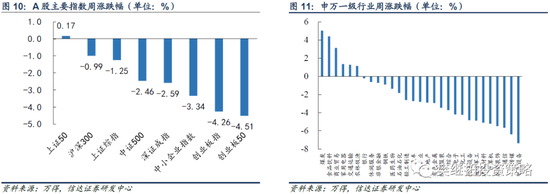

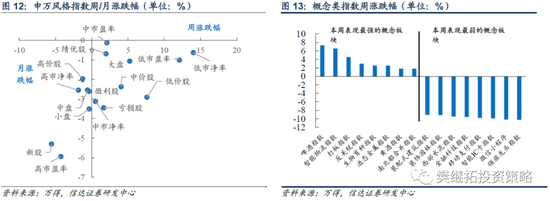

上周A股主要指数大部分下跌,其中创业板50(-4.51 %)领跌。申万一级行业中,煤炭(5.02%)、食品饮料(4.40%)、商业贸易(3.12%)领涨,电气设备(-7.37 %)、传媒(-6.39%)、通信(-5.67 %)领跌。概念股中,啤酒指数(7.28%)、智能物流指数(6.56%)、打板指数(4.56 %)领涨,领涨龙头指数(-10.23%)领跌。

风险因素:房地产市场超预期下行,美股剧烈波动。

你的专属投资礼包!更有百元京东卡、188元现金红包等你拿,100%中奖>>