分析师:胡鸿宇 执业证书编号:S0890521090003

投资要点:

u国内市场:季节性因素不改渗透率继续提升,成本压力磷酸铁锂装机份额继续提升。全国乘联会3月8日公布了2月乘用车产销数据,中国新能源车产销同比均增长,环比则因为季节性因素叠加春节效应继续出现下降,不过降幅好于去年同期水平。数据显示,我国新能源乘用车批发销量达到31.7万辆,同比增长189.1%,环比下降24.1%。动力电池方面,2022年2月我国动力电池装车量13.7GWh,同比增长145.1%,环比下降15.5%,成本传导中低端车型放量提升磷酸铁锂市场份额求,1-2月LFP占比56%,增速远超三元;分厂商看宁德时代面临二线围剿份额略微下滑,看好合资车企加速布局新能源态势下二线厂商有望突出重围。

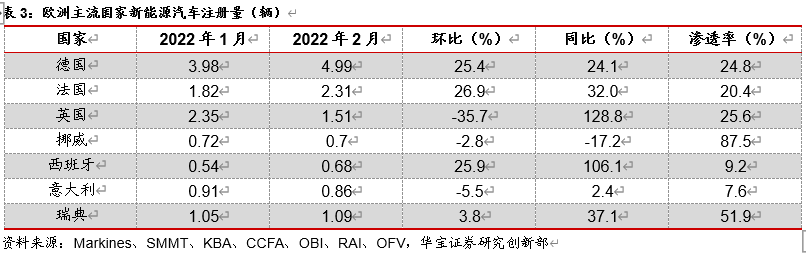

u欧洲市场:年底效应褪去,2月销量环比正增长。在经历了年底的集中交付后,2022年初欧洲在假期效应和芯片供给紧张影响下新能源车销量环比大幅下调,不过进入到2月年底效应逐渐褪去欧洲主流国家新能源车销量环比重回正增长。根据统计,欧洲七国销量达到12.14万辆,同比增长31.4%,环比增长6.8%,我们预计2022年1月欧洲整体新能源车销量为15.4万辆,预计全年销量有望超过290万辆的高增长预期。主流国家中,受补贴退坡影响英国销量环比继续减少,而法德维持新能源车补贴政策渗透率和销量有望持续高增长。

u投资建议。关注新能源车行业高景气度下电池厂商产能持续扩张带来锂电产业链的增长机会,关注技术壁垒较低的电解液和隔膜领域中成本和规模经济优势明显并上下游一体化布局的龙头厂商,关注正极材料中高镍三元技术布局较深和海外业务扩张优势明显的龙头正极材料厂商;高成本产能出清下关注成本和资源优势明显上游锂矿开采企业,关注在开采成本较低,拥有锂矿资源优质的相关上市公司,国内相关资源上市公司通过锂矿开采到锂盐生产销售一体化布局,相关一体化布局的上市公司凭借价格优势有望持续拓展市场份额;关注具备全产业链布局并具备下游一定客户合作优势的二线电池厂商有望获得高于市场增速的业绩和订单放量。

风险提示:新能源车产销量不及预期,锂电行业竞争加剧,产业链原料价格大幅波动,新能源车政策不及预期。

1. 国内:季节性因素不改渗透率继续提升,成本压力磷酸铁锂装机份额继续提升

1.1. 季节性因素显现,个人需求释放渗透率持续提升

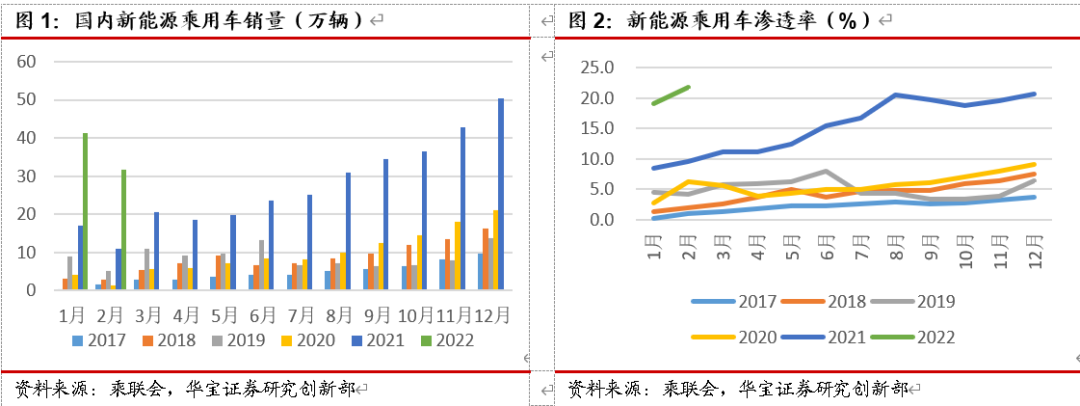

年初季节性因素叠加传统淡季,2月新能源车产销环比下降。全国乘联会3月8日公布了2月乘用车产销数据,中国新能源车产销同比均增长,环比则因为季节性因素叠加春节效应继续出现下降,不过降幅好于去年同期水平。数据显示,我国新能源乘用车批发销量达到31.7万辆,同比增长189.1%,环比下降24.1%。

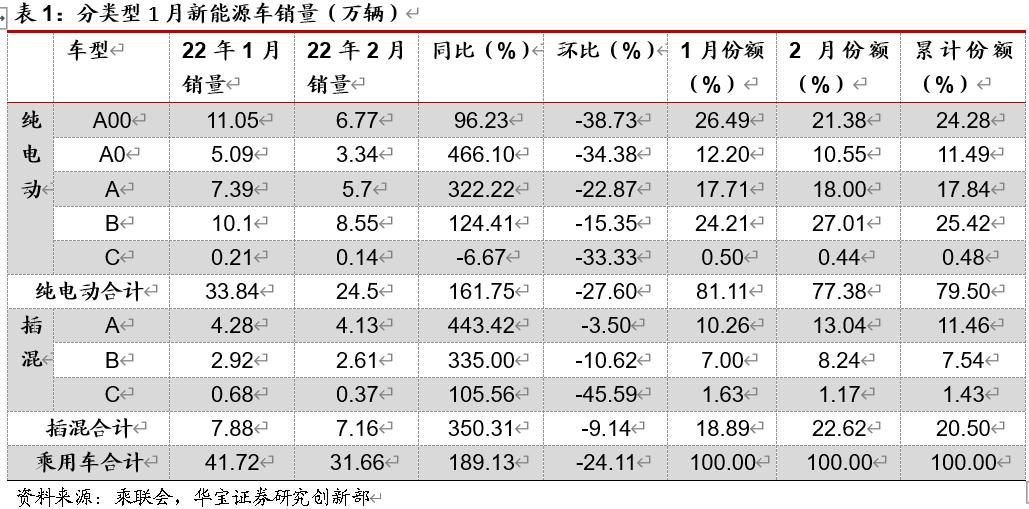

传统淡季叠加春节环比降幅好于去年,私人需求继续释放渗透率有望持续提升。目前新能源车走势逐步摆脱补贴政策影响,由于年底集中交车影响年初通常为传统淡季,此外春节影响购车和生产,2月新能源车销量环比下滑24%,不过下滑幅度仍好于21年。此外2月新能源乘用车渗透率为21.8%,渗透率相比较21年和22年1月继续得到提升,春节后的开学季对于城市二套车的需求得到进一步提升,这意味着新能源汽车市场的需求逐步从此前的政策导向逐步向私人需求转变,民众对新能源汽车的认可正在逐步在市场中得到体现,新能源车渗透率有望持续增长。

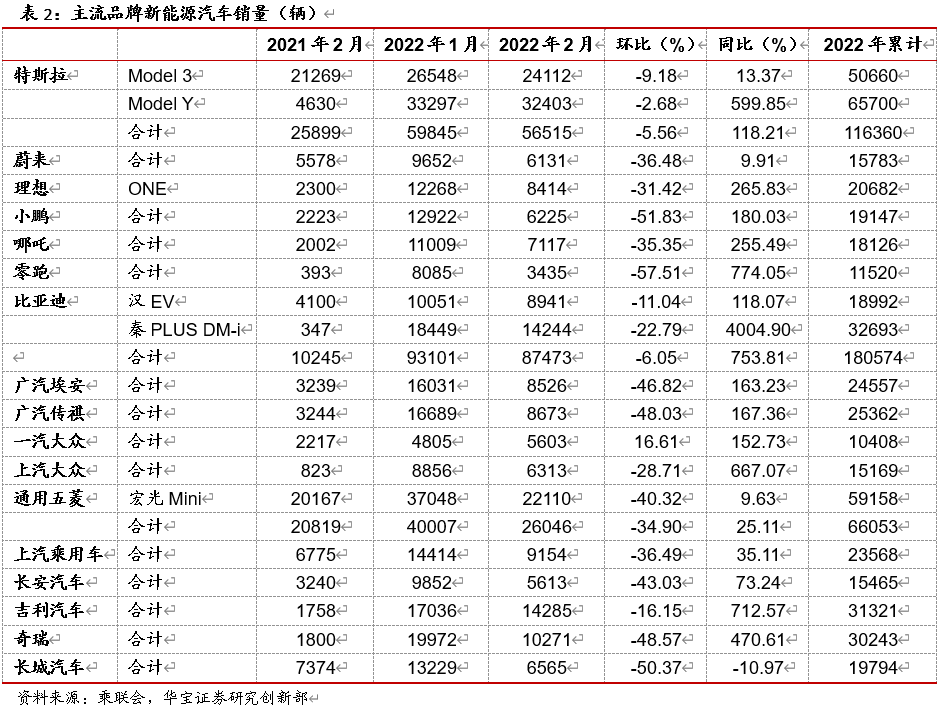

城市代步需求旺盛A级车型销量表现优异,个人需求释放B级有望回暖。根据乘联会数据,随着家庭二套车和城市代步需求潜力的逐步释放, A级电动车销量依旧增长强势,其中A0级新能源乘用车2月批发销量为3.34万辆,同比增长466.1%,份额达到新能源车的10.55%;而比亚迪DM-i混动销量维持高增长带动混动份额提升至22.6%;此外个人需求逐步释放下B级电动车销量开始回暖,2月销量9.55万辆,环比减,15.35%小于整体降幅,市场份额提升至27.01%。城市代步和网约车需求持续推动A级销量增长,此外中大型车市场的新能源车逐步增长,中高端市场拓展较好,随着合资厂商相应品牌逐渐进入市场,B级表现有望持续回暖。

纯电混动双轮驱动,比亚迪再夺新能源车销量冠军。比亚迪多个车型表现优异,2月销量达到87373辆,同环比+753.81/-6.05%,继续霸占新能源车销量冠军。其中DM-i混动系统立下了汗马功劳,比亚迪秦PLUS DM-i销量为14244辆,此外比亚迪汉、宋等均表现优异。与此前的DM混动不同,DM-i更加侧重于燃油经济性的表现,在这套混动系统中,有着超高热效率的骁云发动机、超级混动专用的刀片电池、高效的整车、发动机、电机、电池控制系统,这些都是比亚迪最顶尖的技术结晶。目前比亚迪PLUS的订单量远高于其产能,未来市场空间有望进一步增长。此外纯电方面热门车型继续维持高销量,比亚迪秦和汉2月销量继续站上8000辆大关,整体看比亚迪形成纯电混动双轮驱动,看好今年销量继续高增长。随着今年海鸥、海豚、驱逐舰等车型上行,比亚迪逐渐完善其在新能源车领域的产品矩阵,其销量优势有望继续保持。

新势力表现不佳,蔚来销量持续滑坡理想凭借单一车型升至第一。造车新势力中,此前交付量新势力第一的小鹏遭遇滑铁卢,由于其重庆基地的技术改造产能受损,2月交付6225辆,同环比+180.03/-51.83%;理想汽车凭借理想ONE的产品特点,销量环比下滑幅度最低升至新势力榜单第一,2月交付8414辆,同环比+265.83/-31.42%;而蔚来的销量继续遭遇滑坡,2月销量仅6131辆,同环比+9.91/-36.48%。从环比数据看,蔚来、理想、小鹏环比下滑均超过30%,而哪吒和零跑两个新势力也同样面临环比数据的大幅下滑,整体看新势力2月销量均在万辆以下,在传统品牌加速扩张新能源市场的竞争压力下,新势力想要维持其此前的市场份额仍需面临竞争。

传统车企电动化布局发力,同环比增长明显有望进一步提升份额。传统车企2月表现则继续出现分化,电动化趋势下以长城、广汽和上汽为主的传统车企均表现出不俗的成绩,随着大众持续的电动化布局,电动车销量提升明显,ID.4 X、ID.6 X表现优异下上汽大众同比继续高增长,2月销量6313辆,同环比667.07\-28.71%,而ID.4 CROZZ经历刚发售的优异表现后动力不足,不过在2月城市2辆车需求提升下销量同环比回升,销量为5603辆,同环比增长152.73/16.61%。我们认为随着电动化推进,传统车企凭借销售渠道和供应链优势有望在新能源车市场占据一定市场份额。

1.2. 2月动力电池受假期影响环比下滑15%,成本压力磷酸铁锂占比持续提升

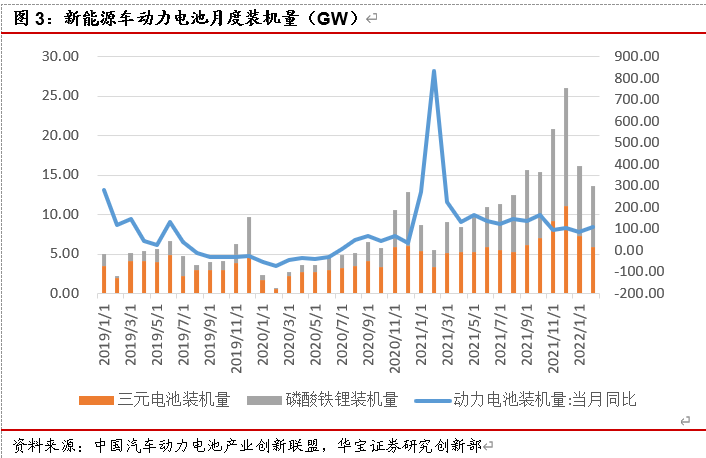

根据中国汽车动力电池产业创新联盟数据,2022年2月我国动力电池装车量13.7GWh,同比增长145.1%,环比下降15.5%,同比依旧表现出快速增长,不过受春节假期影响环比出现下滑;其中其中三元电池共计装车量5.8GW,同比增长75.6%,环比下降19.9%,占比42.3%;磷酸铁锂电池共计装车7.8GW,同比增长247.3%,环比下降12.3%,占比57.7%。1-2月,我国动力电池装车量累计29.9GWh,同比累计增长109.7%。其中三元电池装车量累计13.1GWh,占总装车量43.8%,同比累计增长50.6%;磷酸铁锂电池装车量累计16.7GWh,占总装车量55.9%,同比累计增长203.1%。

产量方面,2022年2月,我国动力电池产量共计31.8GW,同比增长236.2%,环比增长7.1%。其中三元电池产量11.6GW,占总产量36.6%,同比增长127.2%,环比增长7.6%;磷酸铁锂电池产量20.1GW,占总产量63.1%,同比增长364.1%,环比增长6.7%。1-2月,我国动力电池产量累计61.4GW,同比累计增长185.7%。其中三元电池产量累计22.5GW,占总产量36.6%,同比累计增长87.6%;磷酸铁锂电池产量累计38.8GW,占总产量63.2%,同比累计增长308.2%。

成本传导中低端车型放量提升磷酸铁锂市场份额求,长期看高端个人需求依旧将助推高镍三元的装机容量。2021年磷酸铁锂电池装车量累计79.7GW,占总装车量51.7%,同比增长228.4%,远高于三元电池同比累计增长91.1%,进入2022年后磷酸铁锂的市场份额继续得到提升,1-2月磷酸铁锂装车量占比达到55.9%。随着城市代步需求提升下A级的持续复苏和成本考虑下部分车企逐步转向磷酸铁锂版本车型,磷酸铁锂电池的市场份额有望进一步得到稳固,由于成本因素和产能影响,新能源汽车厂商旗下的各种热门车型如此前主打三元锂电池的特斯拉上线Model Y标准续航版、小鹏P7后驱标准续航车型和G3i车型的入门款在降价的同时都采用了磷酸铁锂电池,市场呈现快速增长发展势头。不过高性能版车型仍需使用高镍三元材料,随着宁德时代和亿纬锂能对圆柱电池的产能加码以及松下4680圆柱电池有望在明年开始配套特斯拉逐步投产,通过材料改性、电池结构优化、系统防护等策略,高镍三元安全短板有望得到改善,我们认为随着产业链以及电池金属回收链条的逐步完善,高镍三元在性价比、性能和安全性上的优势将显现出来。

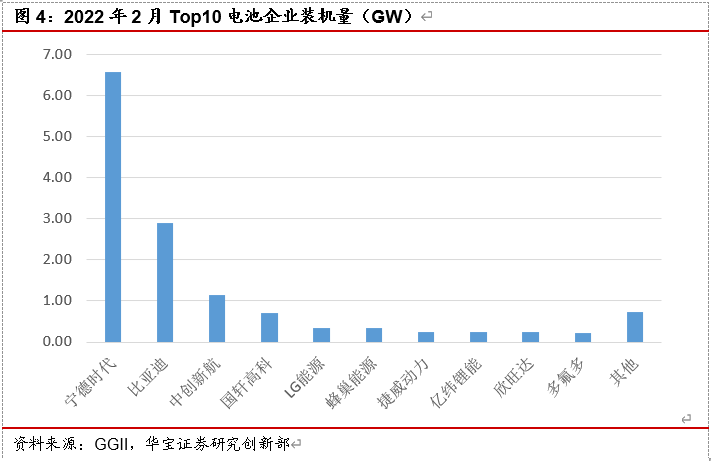

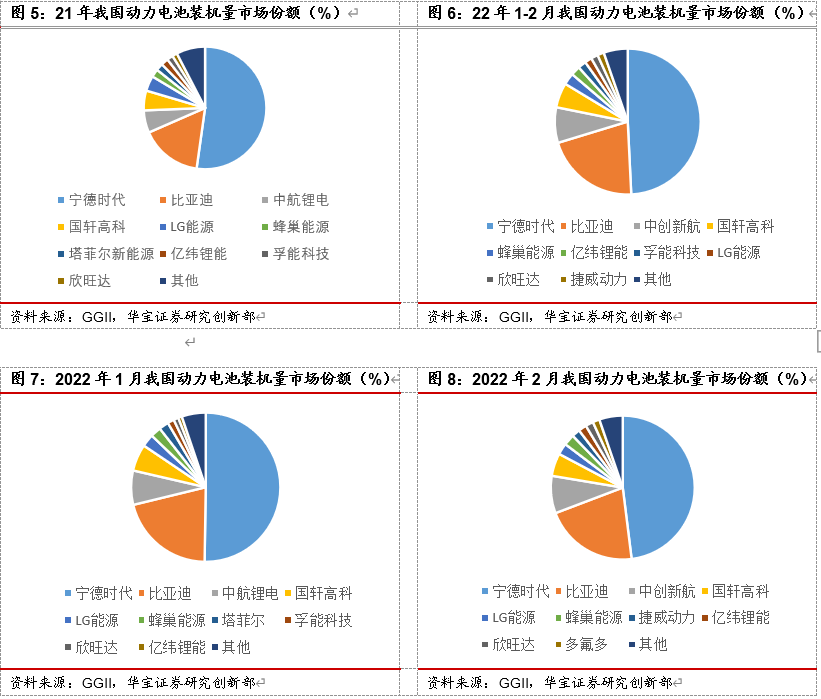

比亚迪销量优异电池装机市场份额增长明显,二线厂商群雄割据竞争压力依旧。2022年2月动力电池装机量市场CR10为94.7%,CR5为85.3%,CR3为77.6%,集中率依旧保持较高水平,相比较于1月市场集中度出现略微下滑,虽然龙头宁德时代在2021年已占据半壁江山,不过由于失去广汽的部分订单面临二线龙头的围剿,2022年2月宁德时代市场份额略微下滑至48.0%,比亚迪凭借其出色的新能源车销量市场份额继续维持第二,2月市场份额21.2%,继续缩小和宁德的差距。与此同时二线厂商的竞争则更加激烈,中创新航、国轩高科等二线龙头厂商市场份额均出现增长维持其3,4名的地位,以长城、长安、广汽等主流车企的持续电动化布局和LFP电池装车量的持续提升也带来了其配套的电池厂商的市场份额的提升。由于传统车企的供应商分散化原则,随着销量的提升,相应的配套电池厂商必然会得到分散,因此在新能源车市场快速增长的同时,龙头厂商的相对市场份额难以维持其对应的增长速度,甚至会出现一定程度的下滑,我们看好和车企深度绑定的二线电池厂商(广汽—中创新航、大众—国轩高科)有望获得相对份额的提升。

2. 欧洲:年底效应褪去,2月销量环比重回正增长

年底效应褪去欧洲2月销量环比重回正增长,高渗透率下增速放缓符合预期。在经历了年底的集中交付后,2022年初欧洲在假期效应和芯片供给紧张影响下新能源车销量环比大幅下调,不过进入到2月年底效应逐渐褪去欧洲主流国家新能源车销量环比重回正增长。根据统计,欧洲七国销量达到12.14万辆,同比增长31.4%,环比增长6.8%,我们预计2022年1月欧洲整体新能源车销量为15.4万辆,预计全年销量有望超过290万辆的高增长预期。在欧洲碳排放法规的倒逼和各国高补贴政策和配套设施建设的推动下,新能源车在今年将持续快速发展。

细分来看,德国2月电动车销量为4.99万辆,同比上升24.1%,环比上升25.4%,新能源车总渗透率24.8%,整体看德国22年补贴不变,预计新能源车销量和渗透率将继续高增长。法国2月电动车销量为2.31万辆,同比上升32.0%,环比上升26.9%,新能源车总渗透率20.4%,受补贴政策延长至22年7月影响,法国有望在上半年继续维持高增速。英国2月电动车销量为1.51万辆,同比上升128.8%,环比下降35.7%,新能源车总渗透率25.6%,由于21年底补贴门槛和金额继3月后又一次下滑,进入22年英国新能源车销量将持续承压。挪威2月电动车销量为0.7万辆,同比下降17.2%,环比下降2.8%,新能源车总渗透率87.5%。西班牙2月电动车销量0.68万辆,同比上升106.1%,环比上升25.9%,新能源车总渗透率9.2%。意大利2月电动车销量0.86万辆,同比上升2.4%,环比下降5.5%,能源车总渗透率7.6%。瑞典2月电动车销量为1.09万辆,同比上升37.1%,环比上升3.8%,新能源车总渗透率51.9%。

3. 投资建议

高成本产能出清下关注成本和资源优势明显上游锂矿开采企业。锂矿市场行情虽然持续走强,本轮供给需求的错配周期将持续,锂精矿有望维持高位并冲击16年历史高点,因此我们更应关注在开采成本较低,拥有锂矿资源优质的相关上市公司,他们在价格上行中凭借较低的成本能获得更高的毛利,业绩弹性因此相对较大;此外国内相关资源上市公司通过锂矿开采到锂盐生产销售一体化布局,随着新能源车市场持续向好,终端需求车企寻求向上延伸直接和锂盐厂商签订供货协议来降低产业链成本,相关一体化布局的上市公司凭借价格优势有望持续拓展市场份额。

新能源车行业高景气度下电池厂商产能持续扩张带来锂电产业链的增长机会,关注4680电池量产预期下带来的新型材料的订单扩张。随着主流电池厂商(宁德时代、LG、比亚迪、国轩高科、亿纬锂能)的产能扩张,对于中游电池材料的需求和订单锁定也是日益重要,下游需求的推动也带动了中游电池材料厂商订单需求的旺盛,可以关注技术壁垒较低的电解液和隔膜领域中成本和规模经济优势明显并上下游一体化布局的龙头厂商,关注正极材料中高镍三元技术布局较深和海外业务扩张优势明显的龙头正极材料厂商;此外4680电池有望逐步明年开始量产配套特斯拉部分车型,关注4680大圆柱电池带来的高镍正极、硅碳负极、LiFSI有望因4680的量产获得高增长的订单。

关注具备全产业链布局并具备下游一定客户合作优势的二线电池厂商有望获得高于市场增速的业绩和订单放量。在下游新能源整车厂商的百花齐放格局下,二线电池厂商也有望在其细分客户市场和领域占据一定的市场份额和竞争力,我们看好这些产业链上中下游全部局并且和知名车企合作并加速产能扩张的二线电池厂商未来有望获得高于市场增速的业绩和订单放量。

4. 风险提示

新能源车产销量不及预期,锂电行业竞争加剧,产业链原料价格大幅波动,新能源车政策不及预期。