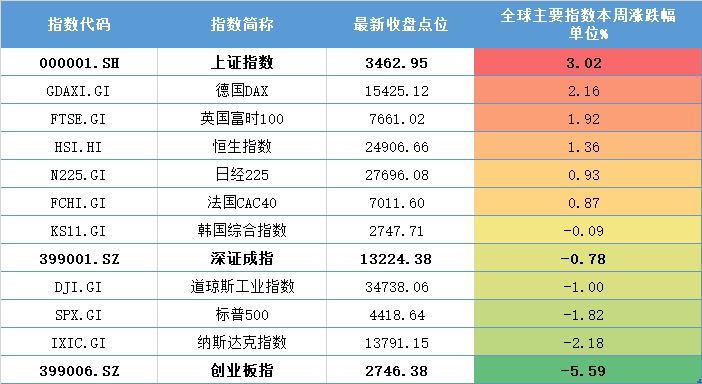

虎年开市首周,A股表现分化,沪指周涨3%,创业板指周跌超5%;“宁王跌上热搜”等热词成为本周盘面上的重要线索,同时宁德时代称,针对恶意谣言公司向公安机关报案。对后市,机构称坚守蓝筹风格。

本周(2月7日-2月11日)是虎年开市首周,A股表现分化。在基建、金融、周期等权重股轮番走强下,上证指数(000001.SH)本周累计上涨3.02%;不过创业板指(399006.SZ)受新能源和医药生物持续下挫影响,仍在回调,本周下跌5.59%,5个交易日仅周三一日小涨。值得一提的是,创指从2021年12月高点以来,已跌超20%,进入技术性熊市。

“宁王跌上热搜”、“医药大跌中欧基金辟谣”等热词成为本周盘面上的重要线索。其中,创业板指第一大权重股宁德时代(300750.SZ)录得上市以来最大单周跌幅(17.32%),股价已跌至年线位置,市值蒸发近2400亿元,最新市值11420亿元。值得一提的是,券商公开唱空宁德时代。首创证券研报指出,称宁德时代未来仍有20%下跌空间,建议逢高出货。

板块方面,本周煤炭、石油石化和建筑装饰等板块涨幅居前,其中煤炭板块领涨。跌幅榜上,电力设备、电子、医药生物等板块跌幅居前,其中电力设备本周大跌8.18%,而板块中下跌个股主要集中在新能源方向。整体看,A股市场风格切换明显,赛道品种偏弱,低估值蓝筹获资金转战,金融股大象起舞。

在市场表现分化的情况下,本周北向资金累计净流入107.44亿元,本周北向资金连续5个交易日净流入沪市,连续5个交易日净流出深市,呈现为显著的“加沪卖深”格局。从成交均价和减仓股数来计算,本周北向资金减仓金额最高的个股为宁德时代,共减仓384.36万股,减仓金额达19.90亿元。

需要注意的是,美股三大指数本周集体收跌,道琼斯指数本周累计跌1%,纳斯达克综合指数本周累计跌2.18%,标普500指数本周跌1.82%。高盛周末下调了标普500指数的目标,称加息将打压股票估值。该行还考虑了不同的经济情景对整体市场的影响。该行将标准普尔500指数的预测目标从此前的5100点下调至4900点。

油价方面,周六油价收盘前传来地缘风险等消息,美油WTI迅速站上94美元/桶,日内涨幅由2%扩大至最高涨5.3%,日高创2014年9月30日来高位。布油2014年来首次升破95美元/桶,最高涨4.6%,日高95.65美元/桶创2014年来最高。长江期货表示,本轮油价的上涨有地缘风险加剧的推动,同时也离不开供需面的支撑。目前油市超季节性去库的趋势还没有逆转,因此高油价有望持续。

(数据来源:Wind)

(数据来源:Wind)对于A股后市,中信证券指出,当前市场风格正处于由成长向价值的转换的过程中,并将持续至少一个季度;二季度成长赛道在条件齐备后,有望迎来系统性修复。上半年中美货币政策的阶段性错位下,外围货币收紧对A股影响主要在情绪层面,实际影响有限。建议全年坚守蓝筹风格,当前则紧扣稳增长政策催化的价值蓝筹主线,继续坚定围绕“两个低位”积极布局。

中金认为对中国市场无需过度悲观,历史上在市场相对低位、预期偏低的背景下出现超预期的信贷和社融增量,从两到三个月的周期对市场影响偏积极,如果这些指标具有一定持续性的情况下将更加明显,前瞻指标改善有利于增长预期的改善。风格方面,“稳增长”仍是未来的阶段主线,成长风格大幅杀跌空间可能相对有限,但可能还不着急抄底。

1、央行重磅报告!引导金融机构扩大信贷投放,更好满足合理住房需求

2月11日,人民银行发布《2021年第四季度中国货币政策执行报告》。《报告》显示,下阶段,稳健的货币政策要灵活适度,加大跨周期调节力度,发挥好货币政策工具的总量和结构双重功能,注重充足发力、精准发力、靠前发力,既不搞“大水漫灌”,又满足实体经济合理有效融资需求。将牢牢坚持房子是用来住的、不是用来炒的定位,更好满足购房者合理住房需求。

2、证监会:维持现有互联互通存托凭证业务跨境资金总额度不变

证监会2月11日发布了《境内外证券交易所互联互通存托凭证业务监管规定》,拓展了参与互联互通存托凭证业务境内外证券交易所的范围,重点围绕拓展适用范围、增加CDR融资安排、优化持续监管等方面进行完善。证监会表示,维持现有互联互通存托凭证业务跨境资金总额度不变。在综合考虑境外市场发展程度、投资者保护和监管水平等因素的基础上,拓展到瑞士、德国等欧洲主要市场。

3、工信部:把稳定工业增长作为当前最重要的任务

工信部部长肖亚庆表示,当前,我国经济发展面临需求收缩、供给冲击、预期转弱三重压力,在工业领域尤为凸显。将把稳定工业增长特别是一季度开好局起好步作为当前最重要的任务,采取有力措施,确保工业经济平稳运行和提质升级,为稳定宏观经济大盘、保持经济运行在合理区间发挥压舱石作用。

4、近4万亿元投放创纪录,天量信贷流向基础设施建设等领域

1月创纪录的近4万亿元信贷投放,给银行业今年的工作开了好头。这得益于货币政策和财政政策靠前发力支持“稳增长”,也是实体经济逐渐复苏的积极信号。多地银行业人士表示,1月信贷投放重点集中在基础设施建设、先进制造、普惠金融等领域。同时,在金融监管部门引导下,房地产融资渐次回归正常。

5、铁矿石监管升级!多部门三次密集发声,这类企业将成监管重点

连日来,国内多部门密集针对铁矿石市场发声,强化市场监管。这已经是国家发改委等监管部门,今年第三次针对铁矿石市场集中发声。对于新一轮的监管调研,有业内人士表示,铁矿石贸易企业是否依法合规经营,是否杜绝恶意炒作和囤积居奇等行为,将成为一个重要监管方向。

6、“宁王”报警!与特斯拉(TSLA.US)谈崩、被剔除创业板权重指数、被美制裁?全是谣言

2月13日中午,宁德时代发布声明称:近期网络平台相继出现关于宁德时代被美国制裁、被剔除创业板权重指数、与特斯拉谈崩等一系列恶意谣言,引发市场误解曲解,影响企业声誉。谣言无事生非毫无根据,性质恶劣。公司已向公安机关正式报案,将对造谣者依法追究法律责任。特斯拉有关负责人2月13日回应称,“和特斯拉谈崩,确实不属实。”

7、郁亮判断楼市“黑铁时代”来临:万科(000002.SZ)将破釜沉舟、背水一战

一份名为《郁亮在万科2022年会上的总结发言》于2月11日夜间流出。郁亮提到,2022年是集团破釜沉舟、背水一战的一年,也是一个新时代的开始。“背水一战”就是要么死、要么活,没有中间状态。郁亮表示,面对行业到了黑铁时代,今年大家的收入肯定是大幅下调,万科的组织也要建立新的锚定点,福利、补贴等都要跟黑铁时代相适应。

8、下周解禁市值超千亿,光伏玻璃龙头压力最大

下周将有45只股解禁,按照最新收盘价计算,合计解禁市值1170.06亿元。解禁市值超百亿的有3股,分别是福莱特(601865.SH)、中信证券(600030.SH)、立华股份(300761.SZ)。解禁规模最大的是光伏玻璃龙头企业福莱特,下周将有11.59亿股上市流通,主要是首发原股东限售股份,解禁市值达480.41亿元。从解禁股数量占总股本的比例来看,2股解禁市值超50%。立华股份的解禁比例居首,达到68.24%。

1、辉瑞新冠口服药国内获批

据国家药监局网站消息,2月11日,国家药监局根据《药品管理法》相关规定,按照药品特别审批程序,进行应急审评审批,附条件批准辉瑞(PFE.US)公司新冠病毒治疗药物奈玛特韦片/利托那韦片组合包装(即Paxlovid)进口注册。

影响板块:新冠药物

影响个股:博腾股份(维权)(300363.SZ)、雅本化学(维权)(300261.SZ)、尖峰集团(600668.SH)等

2、水泥价格上涨

中国水泥网行情中心消息显示,春节后,长三角、珠三角地区熟料价格接连上涨,多家企业已发布调价函。2月7日,安徽沿江熟料价格上涨30元/吨;2月11日,粤东地区上调熟料价格30元/吨,云南多家水泥企业通知上调各品种水泥价格50元/吨。

影响板块:水泥板块

影响个股:海螺水泥(600585.SH)、上峰水泥(维权)(000672.SZ)、福建水泥(600802.SH)等

根据发行安排,下周(2月14日-2月18日)有4只新股发行,包括创业板2只、深市主板1只、北交所1只。

下周一(2月14日),可申购创业板新股西点药业;

下周二(2月15日),可申购北交所新股泓禧科技;

下周三(2月16日),可申购创业板新股大族数控;

下周四(2月17日),可申购深市主板新股宏英智能;

西点药业,申购代码301130,申购价格为22.55元/股。西点药业是专注于化学药品原料药及制剂研发、生产、销售的科技型医药企业。公司形成了以抗贫血用药、治疗精神障碍用药、原料药为核心,以心脑血管疾病治疗药物和抗肿瘤治疗用药为辅助的产品体系。

泓禧科技,申购代码889777,申购价格为12元/股,是北交所虎年第二只新股。泓禧科技主营业务为高精度电子线组件以及微型电声器件的设计、研发、生产和销售,被称“数码配件大王”。公司已与仁宝、英业达、广达、联宝、纬创、华勤等国际知名企业建立了稳定的合作关系,产品最终应用于联想、华硕、戴尔等头部笔记本电脑品牌。

大族数控,申购代码301200,主营业务为PCB专用设备的研发、生产和销售,报告期内产品主要覆盖钻孔、曝光、成型、检测等PCB关键工序,是全球PCB专用设备企业中产品线最广泛的企业之一,是国内PCB(印制电路板)设备制造商龙头。“激光茅”大族激光(002008.SZ)直接持有公司94.145%的股份,是公司的控股股东。

(绝对值-)

集虎卡,开鸿运!最高拆522元惊喜福袋!