来源 中金点睛

文 刘刚 李赫民 王汉锋

摘要

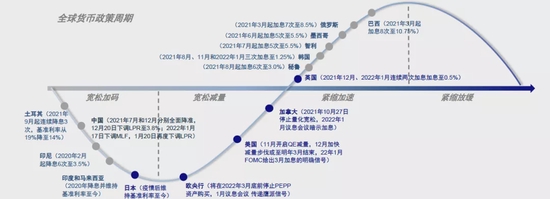

随着中国央行1月底再度调降LPR、美联储加息“步步紧逼”(3月加息基本“板上钉钉”、甚至还有加快担忧;缩表也逐步临近),中美政策周期反向态势越发明晰。市场关心的是,这对两地市场和主要资产意味着什么?例如,市场一直有因港股可能受全球流动性收紧冲击而持谨慎的看法,我们并不完全认同。2017年美联储加息三次并于10月开启缩表,不仅美股上涨,港股涨幅更高并伴随资金流入、美元指数走弱、黄金走高。不难看出,如果单纯只以美联储政策为判断依据,是无法得出上述结论的,需要同时辅以当时中国的增长和政策环境才能得到更全面和清晰的图景,这也是我们再度探讨中美政策周期反向的意义所在(《上一次中美政策周期反向时发生了什么?》)。

中美政策反向的背景和原因:经济周期错位,背后又是政策方向与杠杆水平的差异

中美政策周期反向,本质在于经济周期不同。美国增长进入修复尾声、通胀约束和压力更大;中国已经放缓,增长矛盾更为突出。而这背后又是疫情应对政策和杠杆水平的差异。美国依靠财政刺激且力度更大,同时各部门杠杆不高,才能明显刺激消费需求释放。旺盛的需求叠加去年以来持续不断的供应链矛盾,又使得通胀水平不断走高。相比之下,中国更多依靠信贷且力度较为克制,已经偏高的宏观杠杆也约束了进一步扩张的空间,反而还带来一定的信用压力。

中美政策反向的历史经验:2018下半年~2019年、2014年末~2016年

中美政策周期反向在近些年较为明显的阶段主要有两次:1)2018下半年~2019年(2018年4月中国降准;美国处于加息末期,2018年全年加息4次,12月最后一次加息至2.5%)。此时中美利差较窄,中国宽松空间受限,同时刺激政策力度不大使得后续2019年增长不温不火,进而导致市场在2019年后半段后劲不足;美元偏强;2)2014年末~2016年(2014年10月美联储结束QE,中国2014年11月首次降息,并在美国2015年12月首次加息前,累计4次降准、6次降息)。此时美联储处于紧缩初期、中美利差大,中国宽松空间足;同时政策刺激力度更强,使得增长修复强劲;后续市场反弹后劲也更强、美元趋弱。综合来看,当前中美政策环境更类似于2014年底~2016年(中国政策空间大但窗口不像当时长;而美联储在通胀约束下则很难像当时延后一年再加息);增长环境介于两者之间(美国处于放缓初期,但也还未到拐点);后续中国稳增长政策力度强弱更为关键,是决定后续市场的主要变量,也会影响美股走势。

中美政策反向的资产含义:紧缩初期有扰动,但中期取决于基本面;对中国资产而言,稳增长力度比美联储更加重要

对比上述两段经验,我们发现:1)货币紧缩实施初期对市场都会有扰动,如2015年底美联储首次加息、2016年次第二次加息。2)市场短期企稳背后都有政策基调的边际缓和帮助。3)短期波动后,资产中期走势更多取决于基本面。紧缩阶段只要增长整体向好甚至更为强劲,完全可以抵消货币紧缩的影响,如2016年底再度开启加息和缩表后,中美股市都依然向好。反之,如果政策刺激力度不强、不足以扭转增长预期,那么即便处于宽松阶段,市场反弹的持续性也较差,如2019年二季度后市场进入盘整。4)受两方面因素共同影响的资产,如美元和港股,其背后关键还在于相对增长强弱;加息周期资金依然可以流入新兴、美元指数走弱;降息周期美元也可以走强,资金也未必流入新兴市场。2017年,中国增长修复力度要明显强于美国,因此即便面对美联储加息和缩表,港股依然大幅跑赢且有持续资金流入,美元指数不断走弱。相反,2019年中国稳增长力度没有那么强、也受制于高杠杆约束,因此一季度在流动性宽松推动下反弹过后,市场整体再度进入盘整震荡。但美股得益于美联储7~9月三次降息和10月扩表,表现反而更好,美元因此偏强。

对比当下,充分考虑中国宽松窗口、后续政策力度和空间等方面差异后,我们认为:1)对美股和美债而言,货币紧缩有短期扰动,特别是预期未充分计入的恐慌阶段;2)但是要区分预期阶段和实际实施阶段,不宜将预期恐慌阶段的资产反应直接线性外推外实际执行阶段;基本面才是关键,目前看上半年的压力相对较小。近期我们注意到疫情已经出现拐点并快速回落、库存出现回补,这都不排除带来小周期修复并缓和部分供应矛盾和价格压力。3)对中国和新兴市场而言,美联储紧缩更多是外生变量但并非绝对主导,自身的增长预期才更为关键。如果增长强劲,资金照样可以持续流入,类似于2016~2017年;但反之会进一步放大资产价格和资金流出压力。因此,对于中国资产(A/H股和人民币),只要外部美联储不持续超预期使市场陷入恐慌,中国接下来稳增长政策力度才更为关键。港股在这一背景下得益于其估值比较优势和国内宽松环境下的持续南下资金流向,会体现出更大的韧性甚至弹性,类似于2016年初和2019年初,但后续空间有待验证。4)汇率取决于相对增长强弱对比而非单纯货币政策方向;5)中国政策力度一定程度上也会影响美股。

正文

为什么要分析中美政策周期反向?

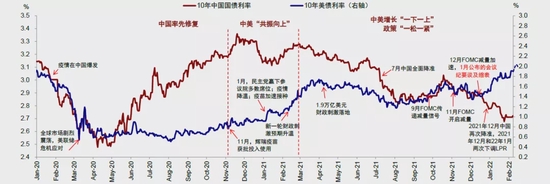

随着中国1月底再度调降LPR、而美联储加息“步步紧逼”(3月加息目前看“板上钉钉”、甚至还有进一步加快担忧(图表2~图表3);缩表也逐步临近,《1月FOMC:加息将至、缩表不远;市场准备好了么?》),中美政策周期反向的态势越发明显和清晰(图表1),但近期美股、A股和港股三地市场、美国和中国国债、以及美元和人民币汇率的走势并不完全如常识预期的剧本呈现。市场最关心的是,这对两地市场和主要资产价格意味着什么?实际上,我们都知道,即便对于美股市场和资产,美联储政策也并非中期走势的绝对主导、更非简单的因果关系,如果还涉及到中国相关资产,那就更要同时考虑中国所处于的增长和政策周期才能得到更为清晰的图景,这也是我们再度探讨中美政策周期反向的意义所在。

图表1:伴随中国央行1月底再度调降LPR、而美联储加息“步步紧逼”,中美国债利率剪刀差逐渐明显,政策周期反向的态势越发清晰

资料来源:Bloomberg,中金公司研究部

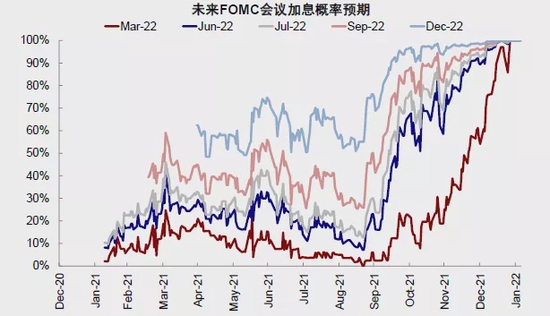

图表2:当前联邦利率期货隐含3月加息次数已达1.4次,全年加息次数达5.3次

资料来源:Bloomberg,中金公司研究部

图表3:去年11月以来3月FOMC会议加息概率持续攀升,当前已达100%,3月加息来看基本“板上钉钉”

资料来源:CME,中金公司研究部

首先,这一情形可能在未来一段时间内持续存在。我们在12月底报告《上一次中美政策周期反向时发生了什么?》中已经对这一问题进行了初步探讨。随着形势和政策的推进,我们意识到这一情形进一步强化且可能在未来相当长一段时间内仍将是影响资产价格甚至全球走势的重要变量。

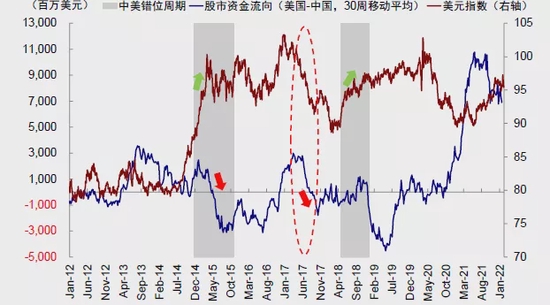

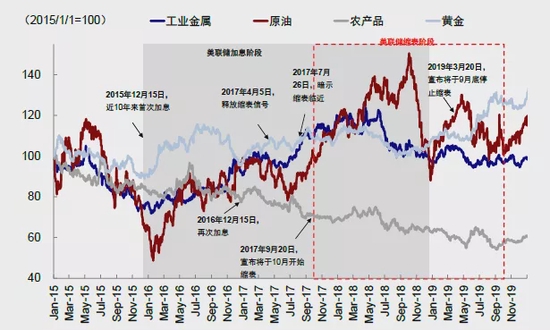

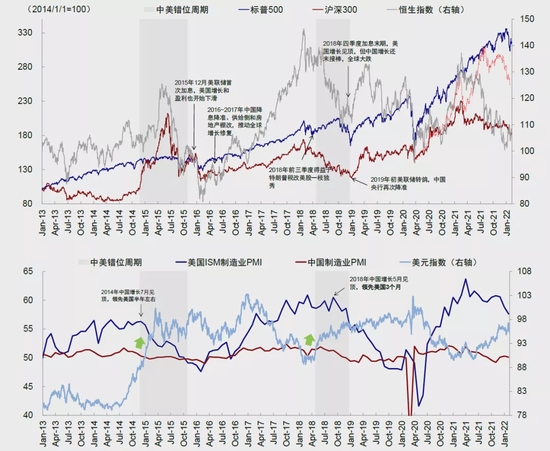

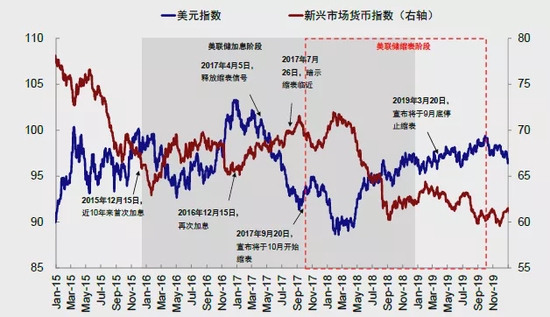

其次,单纯只看一个方面,难以得到对资产价格走势较全面的判断,甚至可能是和常识并不符的结论,特别是那些受到两方面因素共同影响的资产,例如汇率和港股市场。市场一直有因港股市场可能受到全球流动性收紧更大冲击的理由而对其持谨慎态度的看法,我们并不完全认同。诚然,一些扰动恐怕难以完全避免、特别是当外围市场大幅波动时,但这并非绝对主导。举例而言,2017年美联储加息三次并在10月开启缩表,但港股全年大涨并伴随资金大举流入、进而导致美元指数走弱、黄金反而走高(图表4~图表5)。不难看出,如果单纯只以美联储政策为判断依据,是完全无法得出上述结论的,需要同时辅以当时中国的增长和政策环境才能得到更全面和清晰的图景。

第三,中国的政策和增长情况也会反过来影响美国和美股。市场当前所关注的更多是美联储收紧对全球流动性和中国市场的影响,但实际上中国的政策和增长情况也会一定程度上影响美国增长,进而影响美股市场的最终走势,例如2016年初中国“接棒”全球增长和2018年末中国增长也相对不温不火后的走势就完全不同。

图表4:单看一个方面,难以得到全面判断;2017年美联储加息缩表,港股全年大涨并伴随资金大举流入

资料来源:Bloomberg,EPFR,中金公司研究部

图表5:在这一背景下,黄金反而持续走高

资料来源:Bloomberg,中金公司研究部

政策反向的背景与原因:经济周期反向,背后又是政策方向与杠杆水平的差异

中美政策周期走向反向,本质在于经济周期已然不同:美国增长进入修复尾声、而通胀约束和压力更大(图表6);中国增长已经放缓三个季度,增长的矛盾更为明显(图表7)。

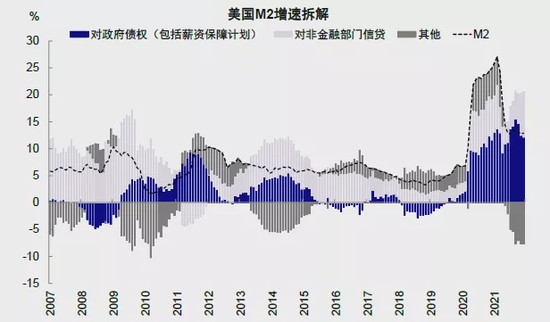

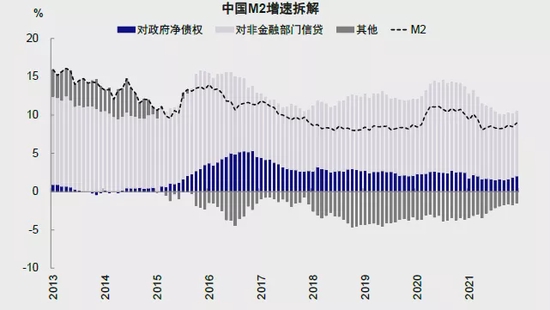

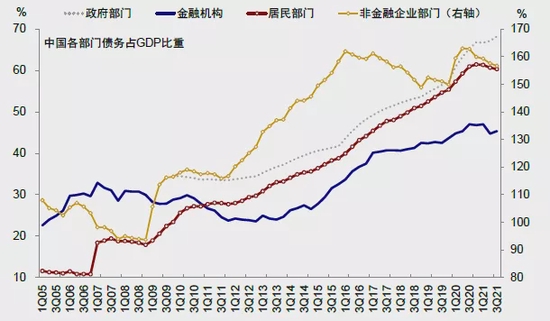

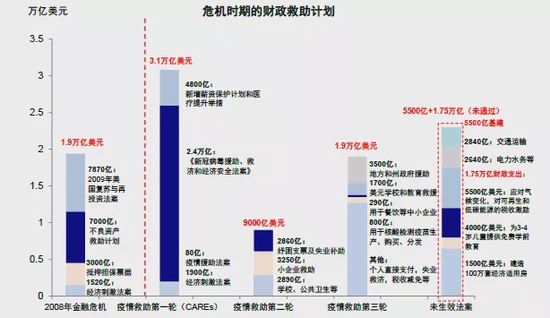

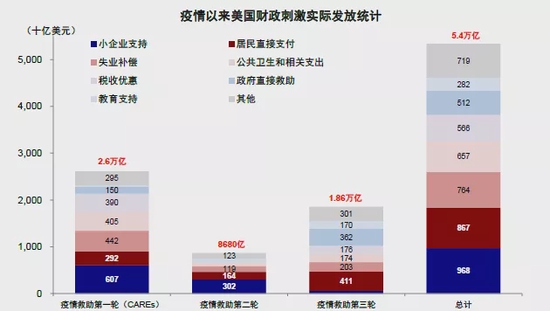

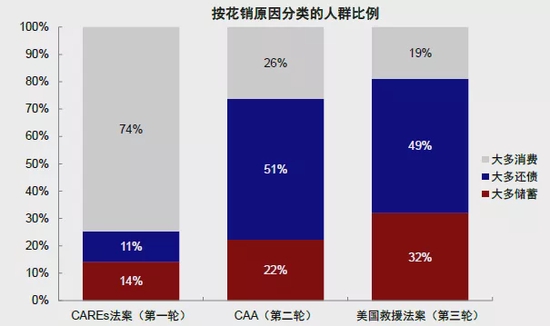

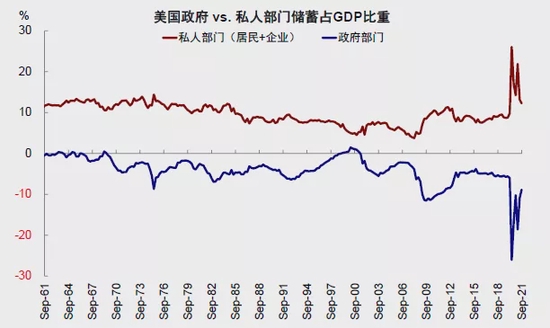

造成经济周期的错位,又在于疫情以来不同政策应对和宏观各部门的杠杆水平的差异。例如,美国主要依靠财政刺激且力度更大(疫情相关刺激累计6万亿美元左右,大部分直接转化为居民储蓄)(图表12~图表15),而且除政府外各个部门的杠杆水平不高,才能明显刺激消费需求释放。旺盛的需求叠加去年以来持续不断的供应链矛盾,又使得通胀水平不断走高(图表10~图表11)。相比之下,中国更多依靠信贷且力度较为克制,同时已经偏高的宏观杠杆也约束了进一步扩张的空间、反而还带来一定的信用压力(图表8~图表9)。商品端PPI通胀虽然一度因供给侧约束而大涨,但“保供稳价”后已经明显回落,不再是货币政策宽松的约束。基于上述的分析不难看出,不论是美国的通胀还是中国的增长在一定阶段都难以很快逆转,因此政策的反向或大概率持续一段时间(图表16)。

图表6:美国增长强、通胀高,更多防“胀”

资料来源:Bloomberg,中金公司研究部

图表7:中国增长弱、通胀低,更多抑“滞”

资料来源:Bloomberg,中金公司研究部

图表8:疫情以来美国政策更多靠财政且力度更大

资料来源:Wind,中金公司研究部

图表9:疫情以来中国政策主要靠信贷且较为克制

资料来源:Wind,中金公司研究部

图表10:疫情前美国各部门杠杆水平不高,且近期已回落

资料来源:Haver,中金公司研究部

图表11:疫情前中国各部门杠杆水平整体处于相对高位

资料来源:Haver,中金公司研究部

图表12:疫情以来,美国累计通过了3轮财政刺激法案

资料来源:Bloomberg,中金公司研究部

图表13:疫情以来,美国财政刺激实际发放中,直接支付给居民的金额达8670亿美元,占比达16%

资料来源:Peterson,中金公司研究部

图表14:居民直接获得的财政刺激又有很大一部分直接转化为储蓄

资料来源:Peterson,中金公司研究部

图表15:疫情以来私人部门储蓄占GDP比重也一度快速抬升至26%的历史高位

资料来源:Haver,中金公司研究部

图表16:当前中美增长“一下一上”,政策“一松一紧”;无论是美国的通胀还是中国的增长在一定阶段都难以很快逆转,因此政策的反向或大概率持续一段时间

资料来源:Bloomberg,中金公司研究部

政策反向的历史经验:2018下半年~2019年、2014年末~2016年

由于外部扰动和内生政策差异,中美政策周期的反向在过去几年出现过多次,由近及远,离我们较近且较明显的有两段:1)2018年4月中国降准,而美国则处于上一轮加息周期的末期(2018年全年加息4次,12月最后一次加息至2.5%);2)2014年10月美联储结束QE,中国2014年11月首次降息;在美国2015年12月首次加息前,中国累计4次降准、6次降息。这两段期间,中美市场都一度出现过较为剧烈的动荡,例如2016年初和2018年底,但似曾相识的背后逻辑和最终结局则有很多不同(图表17)。具体而言:

阶段一:2018下半年~2019年;中美利差窄、中国宽松空间受限、政策力度不大、后续增长不温不火;市场后劲不足、美元偏强

1) 政策环境:美联储加息末期、中美利差窄、中国宽松空间受限,与当前不同。2018年4月中国首次降准时,美国处于加息末期,美债利率也在高位(10年美债~3%),中美利差较窄(60bp),因此一定程度上制约了中国的宽松空间,例如中国在2018年下半年三次降准后,直到2019年1月美联储停止加息转鸽后才再度两次降准(图表18)。

2) 增长环境:中国增长已然放缓(2018年2月PMI见顶),美国增长周期临近修复尾声但还未见顶(美股盈利在2018年三季度见顶回落),与当前情形相似(图表19)。

3) 后续政策:美联储2019年初转鸽并于7~9月开启降息周期,这与当前明显不同。中国方面,受制于宏观杠杆水平,整体刺激力度偏小,2019年4月后重提货币政策总闸门,这进而导致2019年全年增长不温不火,PMI大体持平,而这又为2019年各类资产表现逻辑埋下伏笔,这一点上仍有待后续验证。

阶段二:2014年末~2016年;美联储紧缩初期、中美利差大,中国宽松空间足、政策刺激力度更大、增长修复强劲;后续市场反弹后劲更强、美元趋弱

1) 政策环境:与当前较为类似的是,美国处于刚结束QE(2014年10月)和首次开启加息(2015年底)的空档期,中国于2014年11月开始首次降息,中美利差处于高位(140bp),因此后续中国的宽松空间也相对较大(在美联储首次加息前累计降息6次、降准4次),只不过不同的是当前的空档期较短(图表18)。

2) 增长环境:2015年中美都已经处于增长下行阶段、美股盈利增速在2015年一度转负,这一点与当前不同(图表19,图表21)。

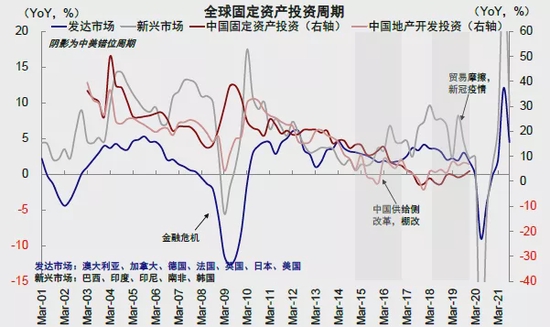

3) 后续政策:当时美国通胀约束没有那么大,因此从QE结束到首次加息的空窗期更长,同时2016年初市场动荡后美联储也可以延后一年再次加息,这与当前明显不同。中国方面,当时的稳增长政策(如供给侧和棚改)力度更大,不仅接棒全球增长还直接催生了新一轮资本开支周期(图表22),这使得2016年之后美联储即便加息缩表市场依然能够走强,这一点也有待后续验证。

综合来看,当前中美政策环境类似于2014年底~2016年(中国政策有空间但窗口不像当时长;不过美联储在通胀约束下很难延后一年加息);增长环境介于两者之间(美国增长处于放缓初期,但也还未到拐点);后续中国稳增长政策力度更为关键,也是决定后续市场走势的最大变数(图表23)。

图表17:中美政策周期的反向在过去几年出现过多次,离我们较近且较明显的有两段,分别为2018下半年~2019年以及2014年末~2016年;

资料来源:Bloomberg,中金公司研究部

图表18:就政策环境来看,2018年下半年~2019年,美联储处于加息末期、中美利差较窄、中国宽松空间受限,与当前不同;2014年末~2016年,美联储处于紧缩初期、中美利差较大,中国宽松空间足、政策刺激力度更大

资料来源:Bloomberg,中金公司研究部

图表19:就增长环境来看,2018年下半年~2019年,中国增长已然放缓,美国增长周期临近修复尾声但还未见顶,与当前情形类似;2014年末~2016年,中美增长都已经处于增长下行阶段一段时间,这一点与当前不同

资料来源:Bloomberg,中金公司研究部

图表20:紧缩阶段只要增长整体向好甚至更为强劲,完全可以抵消货币紧缩的影响,并跑赢美股,如2016年之后。反之,如果政策刺激力度不强、不足以扭转增长预期,那么即便处于宽松阶段,市场反弹的持续性也较差,如2019年二季度后

资料来源:Bloomberg,中金公司研究部

图表21:2015年中美都已经处于增长下行阶段、美股盈利增速在2015年一度转负

资料来源:Bloomberg,中金公司研究部

图表22:2016年中国当时的稳增长政策(如供给侧和棚改)力度更大,接棒全球增长还直接催生了新一轮资本开支周期

资料来源:Haver,中金公司研究部

图表23:综合来看,当前中美政策环境类似于2014年底~2016年;增长环境介于两者之间;后续中国稳增长政策力度更为关键,也是决定后续市场走势的最大变数

资料来源:Bloomberg,中金公司研究部

中美政策反向的影响与资产含义

通过对比这两段各有异同的历史经验,我们发现,正是由于当时中美所处的增长和政策环境的不同,导致了政策空间和后续政策力度的差异,进而导致了后续市场和资产的迥异表现,而这也可以给我们提供后续演变路径的参照(图表20)。

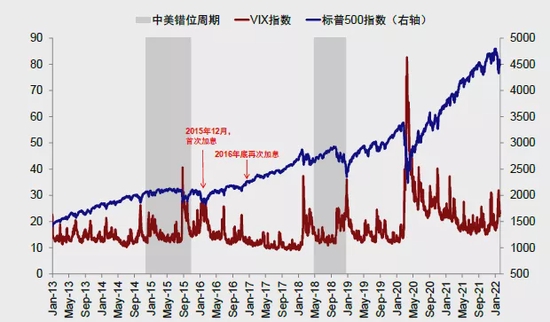

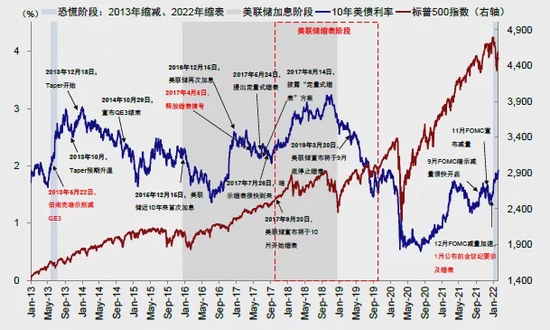

► 首先,货币紧缩实施初期对市场都会有扰动。不论是2015年美联储首次加息、还是2016年次第二次加息,在政策实施的初期,市场都出现了不同程度的波动。如果此时还叠加增长疲弱、以及其他一些意外事件,那么波动将会被明显放大,例如2016年初德银CoCo债违约担忧、日本央行突然实施负利率、A股两次熔断等,都放大了全球市场的动荡。美股市场在2016年初的回撤幅度也达到10%,与本轮美股回调幅度类似,新兴市场幅度更大(图表24)。

► 其次,市场短期企稳背后都有政策基调的边际缓和。2016年初动荡后,G20央行财长会议传递鸽派信号,美联储也推迟了紧缩节奏,直到一年后才开始第二次加息。2018年末更是如此,年末美股市场持续大跌使得美联储在短短几周之内转变姿态,最终结束了紧缩周期,中国央行也在1月两次降准(图表25)。从目前环境看,短期内美联储政策基调发生较大变化或推后的可能性都较小,因此更多是紧缩担忧情绪的充分消化。

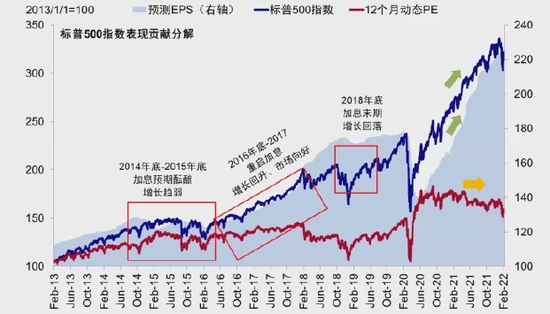

► 再次,短期波动过后,资产中期走势更多取决于基本面。1)例如2016年初的波动表面上是由美联储政策收紧触发,但其背景是中美增长都处于放缓通道,2015年初美股盈利增速一度转负。不过,由于中国彼时稳增长力度更大接过了全球增长的“接力棒”、甚至推动了全球资本开支周期的开启,回过头来看2016年初市场剧烈动荡时也基本是增长的底部。因此,等到后续再度开启加息和缩表后,中美股市都得以依然向好。2)相比之下,2018年末和2019年初是一个典型的反例。2018年10月美股开始波动,盈利经过税改后三个季度的高速增长逐步见顶,而中国增长也依然处于放缓通道,因此不像2016年能够接过全球增长的“接力棒”。这一背景下,不仅市场波动幅度更大,也最终迫使美联储放弃紧缩政策转向宽松。2019年一季度中美市场得益于中美央行的货币宽松信号都一度快速反弹,但由于当时政策刺激力度不足且央行4月重提“货币政策总闸门”,二季度之后中国A/H股市场都明显后劲不足,整体增长在2019年也维持不温不火的状态(图表26)。债券利率走势也是如此。2015年底美联储首次加息前,增长趋弱和货币紧缩的组合使得美债利率的上行并不明显,加息兑现后反而转为下行以反应增长下行的影响,直到2016年中才见底(图表27)。上面两段一正一反的案例充分说明,货币政策并非决定市场和资产走势的唯一变量。紧缩阶段只要增长整体向好甚至更为强劲,完全可以抵消货币紧缩的影响,如2016年之后。反之,如果政策刺激力度不强、不足以扭转增长预期,那么即便处于宽松阶段,市场反弹的持续性也较差,如2019年二季度之后。

► 第四、对受两方面因素共同影响的资产,如美元指数和港股,还要看中美增长强弱的相对变化。同样以上述两段政策反向的历史阶段为例。在2017年,得益于供给侧和棚改更为强劲的刺激力度,中国增长修复力度要明显强于全球,因此即便是2017年面对美联储加息和缩表,港股依然大幅跑赢,且有持续的资金流入,美元指数因此不断走弱,进而还推升了包括黄金在内的大宗商品的表现(图表4~图表5)。相反,2019年中国的稳增长力度没有那么强劲、也受制于相对较高杠杆的约束,因此一季度在流动性宽松政策推动下的反弹过后,市场整体再度进入盘整震荡。但相比之下,美股得益于美联储7~9月三次“预防式降息”和10月扩表,表现反而更好。因此虽然美联储已经进入宽松周期,但美元指数依然整体偏强,资金也并没有明显流入新兴市场。这也说明,加息周期资金照样可以流入新兴市场、美元指数可以走弱;降息周期美元照样可以走强,资金也未必流入新兴市场,其背后的关键还是在于相对增长的强弱(图表28)。

综合上文中对两段不同历史阶段的分析并充分考虑当前的差异(如时间窗口、政策力度和空间等),我们认为有以下启示:

1)对于美股和美债而言,货币紧缩必然有短期扰动,特别是预期未充分计入的恐慌阶段(图表29);而且由于当前政策在通胀上的约束比前两次更多,因此其大幅缓和余地短期来看比之前都小;

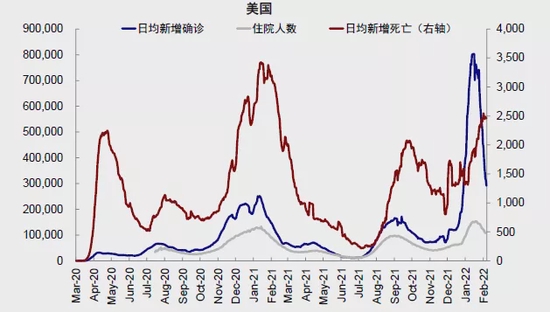

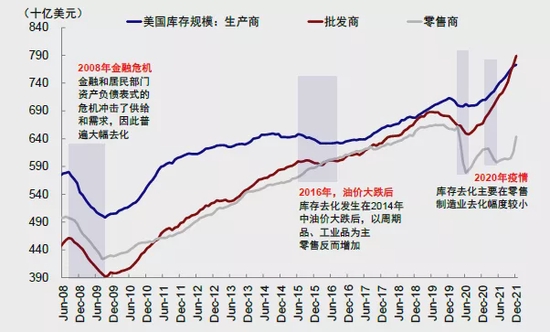

2)但是要区分预期阶段和实际实施阶段,不宜将预期恐慌阶段的资产反应直接线性外推外实际执行阶段,基本面才是关键,美股美债都是如此。只要基本面依然稳健,货币政策一开始紧缩就并非市场的拐点,尤其是政策一开始紧缩利率抬升和流动性收紧的影响还较为边际的时候。因此,市场面临的最大风险就是盈利基本面见顶,但目前看上半年的压力相对较小。近期我们注意到欧美疫情已经出现拐点并快速回落(图表30)、库存出现回补(图表31),这都不排除带来小周期的修复并缓和当前的供应矛盾和价格压力(图表32);

3)对中国和新兴市场而言,美联储紧缩更多是外生变量但并非绝对主导,自身的增长预期才更为关键。如果增长强劲,资金照样可以持续流入,类似于2016~2017年;但反之亦然,外部紧缩叠加内部增长压力,会进一步放大资产价格和资金流出的压力,尤其是双赤字和外部融资依赖度高的市场。因此,对于中国资产(A/H股和人民币),只要外部美联储不持续超预期使市场陷入恐慌,中国接下来的稳增长政策力度才更为关键。港股在这一背景下得益于其估值比较优势和国内宽松环境下的持续南下资金流向,会体现初更大的韧性甚至弹性,类似于2016年初和2019年初,但后续空间有待验证。对于其他新兴市场,疫苗落差导致的增长落差是主要症结,因此疫情或者特效药进展将是扭转预期的核心(图表33);

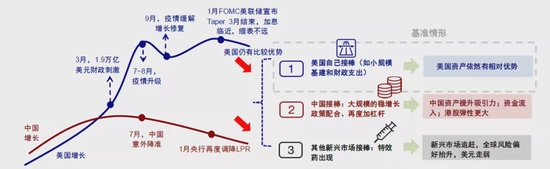

4)中国稳增长力度一定程度上也会影响美股最终走向(图表34)。从增长接力棒的角度出发,中国增长修复强于预期也会缓解美国的增长压力,类似于2016年之后,而缺乏外生(中国)和内生(企业资本开支)支撑也会使得美股市场的压力降逐步增加,类似于2018年。

图表24:回顾历史经验,货币紧缩实施初期对市场都会有扰动

资料来源:Bloomberg,中金公司研究部

图表25:回顾历史经验,一开始加息路径往往是被高估的,例如2013年减量开始时

资料来源:Bloomberg,中金公司研究部

图表26:经历了2016年初的波动之后,美国增长和美股盈利也逐步见底回升,美股在加息甚至缩表的背景下依然走强

资料来源:Bloomberg,中金公司研究部

图表27:2015年底首次加息前,增长趋弱和货币紧缩使得利率上行并不明显,加息正式兑现后,利率反而下行

资料来源:Bloomberg,中金公司研究部

图表28:加息周期美元依然可以走弱,如2017年;降息周期美元依然可以走强,如2019年

资料来源:Bloomberg,中金公司研究部

图表29:对于美股和美债而言,货币紧缩必然有短期扰动,特别是预期未充分计入的恐慌阶段

资料来源:Bloomberg,中金公司研究部

图表30:1月中旬以来,美国疫情见顶回落,当前日度新增确诊已快速回落至20万人左右

资料来源:Ourworldindata,中金公司研究部

图表31:在渠道库存继续创新高的同时,终端库存也在快速抬升

资料来源:Haver,中金公司研究部

图表32:今年以来,美国西海岸港口堵塞情况持续缓解

资料来源:Port of Los Angeles,中金公司研究部

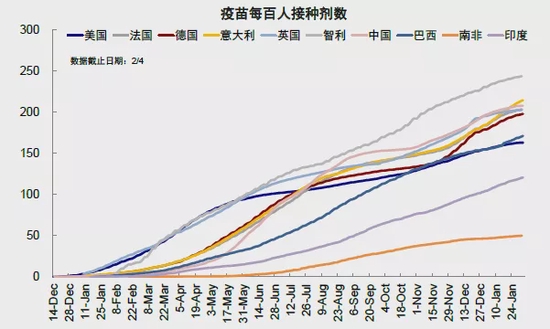

图表33:对于除中国意外的其他新兴市场而言,疫苗落差导致的增长落差仍是主要症结

资料来源:Ourworldindata,中金公司研究部

图表34:全球周期的演变方向:放缓已是共识,问题是谁来接棒

资料来源:Bloomberg,中金公司研究部

集虎卡,开鸿运!最高拆522元惊喜福袋!