8月16日,国内最大的消费级基因检测企业美因基因在港交所主板递表。

基因检测最为知名的例子是,好莱坞影星安吉丽娜·朱莉通过基因检测,发现自己有大概率罹患乳腺癌,因此选择切除乳腺的手术,将患癌风险大大降低。

根据弗若斯特沙利文的资料,中国基因检测市场于2020年达到151亿,预计在2025年将达到487亿,2030年将进一步增长至1536亿。2020年中国的消费级基因检测渗透率仅为0.8%,而美国则为8.8%。因此,基因检测市场也一度被认为是行业红海。

经历了2018年开始的资本风口之后,基因检测市场已经完成了第一次洗牌,美因基因作为唯一一家实现盈利的基因检测企业,从出生就笼罩在美年健康的光环之下。本次独立冲刺港交所,也让市场可以一窥其成色如何。

谁的美因基因

美因基因成立于2016年,主要业务是基因检测及癌症筛查服务,是中国最大的消费级检测平台,截至6月底,已经进行超过1000万次基因检测,2020年平均每月进行逾23万次,占中国已进行的所有消费级基因检测的65.8%。

美因基因是由美年健康孵化的。2015年,曾在华大基因研究院医疗健康部门从事肿瘤遗传、个人基因组产品开发和推广的肖哲与美年健康董事长俞熔达成共识,认为在体检内容基础上,加入基因检测势在必行。俞熔通过美年健康母公司天亿资产投资孵化了以大众健康基因检测为核心的美因基因。

现年50岁的俞熔原本学的是通信工程专业,毕业后放弃国家分配一头扎进了当时最火热的房地产行业。经历了1996年到1997年的房地产行业冰点后,俞熔在1998年换道成立了天亿投资,摇身一变成为了投资人。

2006年,俞熔从上海市卫生局手中接过了国宾体检20%的股权,开始接触体检行业。体检行业的高利润让俞熔意识到新的商机,入股当年就退出了国宾体检,创立了美年健康,并于2015年借壳登陆A股

接下来美年健康相继成功收购体检品牌“慈铭”、“美兆”,已经成为国内体检行业的双巨头之一。截至2020年底,美年健康旗下体检中心已经达到605家,覆盖国内308个城市。

站在美年健康的肩膀上,美因基因成立当年就获得了新希望集团、迈克生物、东熙资本等资本的加持。

在此期间,美年健康曾加大对美因基因的控制。2016年,天亿资产将其持有的20%股权转让给美年健康,2018年天亿资产再将33.42%股份转出,让美年健康在美因基因中持股达到50.56%,实现控股。

值得一提的是,2018年股权转让时,天亿资产曾与美年健康达成对赌协议。不过,美因基因除了收购当年完成业绩对赌外,2019年和2020年均未达到业绩承诺,为此向美年健康支付了1.24亿补偿款。

对赌失败后,美年健康逐渐“放权”,2020年12月将持有的20.06%股权以约5.42亿元的价格转让,2021年3月再将持有的7.55%股权转让。本次IPO前,美年健康持有18.63%股权。

不过美年健康,或者说俞熔对美因基因的控制不止于此。IPO前,俞熔通过天津鸿智康健管理持股4.12%,通过YURONG TECHNOLOGY LIMITED持股7.28%,同时通过受让郭美玲及其儿子的持有11%表决权,间接持有22.4%表决权。同时,俞熔出任美因基因执行董事,负责集团整体战略及业务规划。

除此之外,美年健康首席运营官兼高级副总裁林琳持有美因基因4.99%股权,并担任美因基因董事会主席兼执行董事。

目前,美因基因的董事会共有八席,除三名独立董事外,三名执董和一名非执董均出身美年健康,只有担任执行董事和首席执行官的黃宇峰未在美年健康任职,后者主要负责美因基因整体营销规划。

而肖哲作为美因基因最初的创始人之一,几乎已经在美因基因隐身。在IPO前,肖哲已经是美因基因持股3.01%的Main Mars Holding Limite中的小股东了,在后者中持股6.37%。

销售为王

在美年健康的扶持下,美因基因成为中国唯一在消费级基因检测行业实现盈利的公司。2018年至2021年上半年,美因基因营收分别为1.96亿、1.24亿、2.03亿、1.03亿和0.97亿,期间净利润为2200万、2970万、7910万、3330万和3530万。

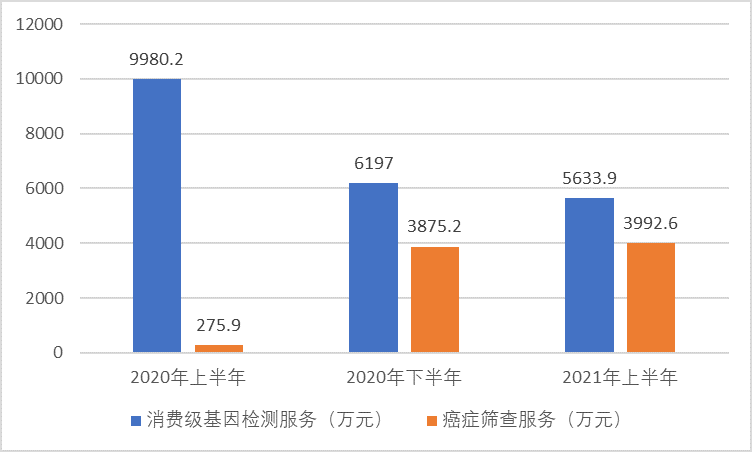

过去几年,消费级基因检测一直是美因基因最主要的收入来源,2018年至2021年上半年,分别占总收入的73.1%、86.2%、79.6%、97.3%及58.2%。

2020年下半年起,美因基因的业务主要向癌症筛查服务发力。数据显示,2020年上半年、2020年下半年、2021年上半年,美因基因的癌症筛查服务收入分别为275.9万、3875.2万和3992.6万,在总收入中占比别为2.69%、38.5%和41.23%。

美因基因的业务重心转移很好理解。弗若斯特沙利文数据显示,2020年美因基因的癌症筛查服务毛利率达到80.5%,远高于60.3%的行业平均水平。相比消费级基因检测的69.8%毛利,也高出约10个百分点。

不过,美因基因进行癌症筛查的用户仍是少数,在今年上半年也不过11.9万人次,相比之下消费级基因检测的用户达到107.1万人次。

招股书显示,美因基因在2020年提供了超过268万人次的检测,以此计算,每份检测为美因基因带来的收入不过75元左右。

根据美因基因京东商城数据,其主要销售产品为单价80元的北京地区24小时出报告核酸检测,累计评价超过1万条;销量第二的产品是食品及环境的核酸检测服务,价格同样为80元。

自从向癌症筛查转型后,美因基因的运营费用大幅增加。2020年营销支出达到141万,占总销售开支的72%。

事实上,享受高新技术企业补贴的美因基因一直走的是销售为王的路线。2018年到2021年上半年,美因基因的销售及分销开支分别为2533万、494万、195万以及73万。同期,美因基因的研发开支为68万、44万、45万和37万,远低于销售费用。

现阶段的基因诊断是智商税吗?

在美年健康逐渐放手大股东之位后,美因基因想要在千亿级别的基因检测市场掘金,急需解决的就是产品的准确性和实用性。

美因基因目前在售的基因检测产品包括酒精代谢、叶酸代谢、抑癌基因检测、APOE基因检测、美容基因检测、乳腺癌基因检测等15种,其中针对遗传性乳腺癌、卵巢癌的BRCA1/2特意表明为安吉丽娜朱莉同款。而疾病早筛产品仅有两项,分别是针对HPV分型和尖锐湿疣的宫颈筛查和直肠癌早期筛查。

目前,美因基因共有8款在研产品,其中三种试剂盒是消费级基因检测产品,包括评估患多种心脑血管疾病的风险的叶酸代谢能力评估检测试剂盒、评估患阿尔茨海默症的风险的ApoE基因检测试剂盒以及评估患遗传性乳腺癌的风险的BRCA1/BRCA2基因突变检测试剂盒。其中,叶酸代谢能力评估基因检测试剂盒和ApoE基因检测试剂盒预计在2022年下半年获得IDV注册批注。

另外五种试剂盒则是疾病筛查产品,包括阿尔茨海默症筛查试剂盒、结肠癌筛查试剂盒、胃癌筛查试剂盒、肺结节辅助诊断试剂盒以及宫颈癌筛查试剂盒。这几款产品预计在2024年才能拿到监管批注。

这些检测和筛查主要的检材都是血液,个别需要辅助CT扫描或者检测宫颈脱落细胞,就便利性而言相对容易。

不过,消费级基因检测参考性一直存疑。招股书显示,鉴于目前生命科学领域研究的局限性和用户个体差异,检测结果可能与用户的主观推断或临床诊断有偏差,故而即便未检测出特定的特征,也不能完全排除该个体(用户)具有此特征的可能性。

简单来说,就是即使检测结果否认了用户的患癌可能,也不能保证结果。同时,美因基因也表示该分析报告不属于医疗机构诊断报告,检测结果不能代替临床诊断。

消费级基因检测的时效性是否会影响消费者的体验也是个问题。随着检测技术的优化,基因检测所需时间已经越来越短,以咽拭子核酸检测为例,检测时效已经缩短至24小时以内,但美因基因的基因筛查周期通常要10个工作日左右,最长的检测周期长达35个工作日。对于经历疫情洗礼、对检测时效越来越敏感的消费者来说,长期来看是否具有吸引力存疑。

相比新入局的玩家,美因基因在销售渠道、成本控制和品牌忠诚度上具有一定的优势。但目前消费级基因检测和癌症早筛仍处于行业发展初期,随着技术进步和行业整合很难说这种优势能否继续保持。

相比之下,美因基因最主要的优势还是依托美年健康的销售和营销网络。截至6月末,美因基因的服务覆盖中国超过300个城市的1300多家医疗机构。

这也意味着,美因基因的业务多依赖美年健康,而且这种依赖在未来一段时间内可能无法改变。2018年至2021年上半年,美因基因来自美年集团的销售额分别占总收入的47.45%、51.12%、 57.86%及52.38%。

长期来看,消费级基因检测是具有广阔的潜力,但这也是一个鱼龙混杂的市场。区别于临床科研基因的专业化、垂直化的市场,消费级基因检测可以用在保健、营养、运动、美容等众多领域。以美因基因为例,其目前在售产品就包括酒精代谢能力检测和美容基因检测,但是相对较低的技术要求也降低了准入门槛,从2018年起不断有资本扶持玩家入局。经历了第一轮洗牌后,行业龙头初现,但基因检测作为大众消费品的时代还远未到来。

股民福利!金牛、茅台、手机……任务“豪”礼,等你来拿>>