上周黑色板块普涨,主要由于近期基本面供需向好,利好含基本面信息或周期偏长策略。

在央行公布降准后,预计下半年资金利率大幅抬升概率较小,短期内市场仍有上行的驱动。

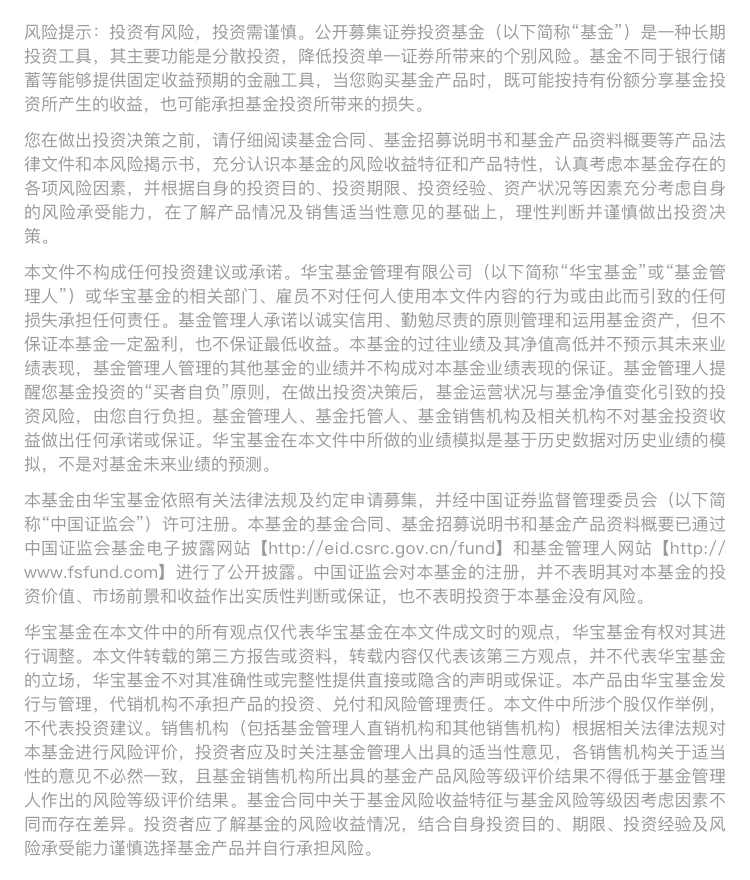

市场回顾

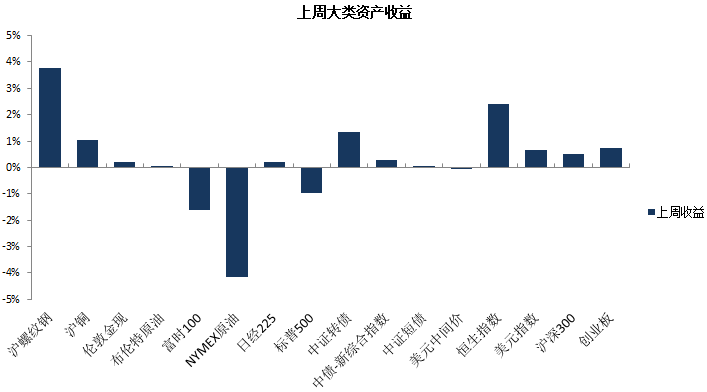

近一月以来,各资产的收益和风险波动情况如下:

数据来源:Wind;截至日期:2021.07.16。

过去1周统计2021.07.12-2021.07.18行情。

A股市场

市场回顾

上周A股主要股指震荡反弹,新能源和光伏产业链表现依旧亮眼。

上周黑色板块普涨,主要由于近期基本面供需向好,利好含基本面信息或周期偏长策略。

上周日均成交量增速11.32%,成交量进一步放大,利好量化策略。

上半年结构性行情下,板块估值分化加剧。

01

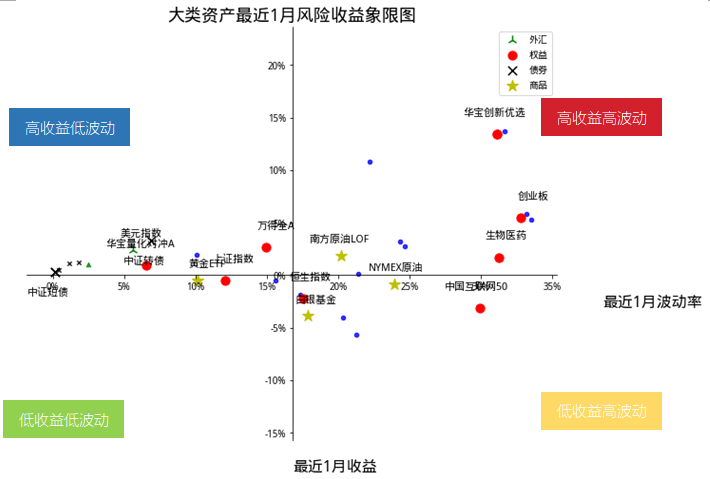

行业方面

申万28个行业涨跌互现,其中钢铁、通信和采掘涨幅居前,化工和食品饮料紧随其后,农林牧渔、汽车跌幅居前。

申万一级行业周涨跌(%)

数据来源:Wind;时间区间:2021.07.12-2021.07.16。

02

资金方面

北向资金上周净买入16.69亿元。

受滴滴事件影响,上周北向资金大量加仓网络安全概念股,净买入计算机行业逾19亿元。

数据来源:Wind,数据区间:2020.01.01-2021.07.16。

03

经济数据方面

6月月社会消费品零售总额累计同比12.1%,过去两年复合增速4.9%,较5月的4.5%继续小幅回升。

从细分类看,汽车仍然受缺芯影响较大,两年复合增速-2.1%(5月4.9%),预计下半年将有改善。

可选消费中的家电、办公用品和通讯器材改善幅度靠前,主要是618电器类促销活动提振。

市场展望

随着消费能力的回升(就业持续改善,人均收入上升),以及疫苗覆盖率提升后对服务消费进一步的促进,国内消费仍有继续上行的空间,预计2021年消费增速将达到15%以上。

债券市场

市场回顾

债市上周整体走暖,在月初国常会提及降准后,央行迅速实施全面降准激发市场做多热情,空头回补明显,收益率大幅下行。

后市展望

银行间主要利率债收益率下行1-2bp,短券表现略好。

展望后市,债市上半年把握结构性机会,下半年转向β机会,目前债市风险不大,重回窄幅震荡概率高,警惕过度乐观信号。

预计债券收益率未来呈现短端上行、长端区间震荡,利率曲线平坦化。

石油黄金

市场回顾

上周原油回落。主要受全球部分地区疫情反复、市场对石油供应增加的预期上升等因素影响。

在重大风险事件前,原油价格总体表现更为平稳。在全球经济复苏继续提振原油需求的大环境下,油价保持坚挺。

黄金连续第三周上涨,主要受美债利率下行明显、股市债市波动加大等因素影响。

中期随着疫苗推广及经济复苏,有望向上催化油价和原油板块。

公募基金

上周公募基金平均收益情况如下:

数据来源:Wind,截至日期:2021.07.16。

过去1周统计2021.07.12-2021.07.16行情。

股市小幅上涨,股票型基金表现相对较好。

全球变异delta病毒扩散加剧持续引起关注,美国通胀及利率保持不确定性。

短期受疫情及接种情况的影响,可关注医药和消费行业;长期来看,可关注受宏观政策支持的行业,例如新能源、新能源汽车,同时可关注制造行业,例如半导体材料。

相关产品

【打包一篮子好基】华宝稳健养老FOF(007255)

【灵活配置攻守兼备】华宝新价值(001324)、华宝新机遇(003144)

【一键投资银行板块】华宝中证银行ETF联接C(006697)

【深挖高股息价值股】华宝标普中国A股红利机会A(501029)