来源:华泰柏瑞微理财

随着一季度的落幕,公募基金一季报也如期而至。季报需在每季度结束后的15个工作日内披露,所以在基金定期报告中的时效性较强,投资者能够从中了解到基金经理近期的运作思路及市场观点等,具有较高的参考意义。

那么,华泰柏瑞旗下众多大咖们在一季报中有哪些后市观点和投资展望呢?我们为您划出以下重点,请您查收~

华泰柏瑞副总经理

李晓西

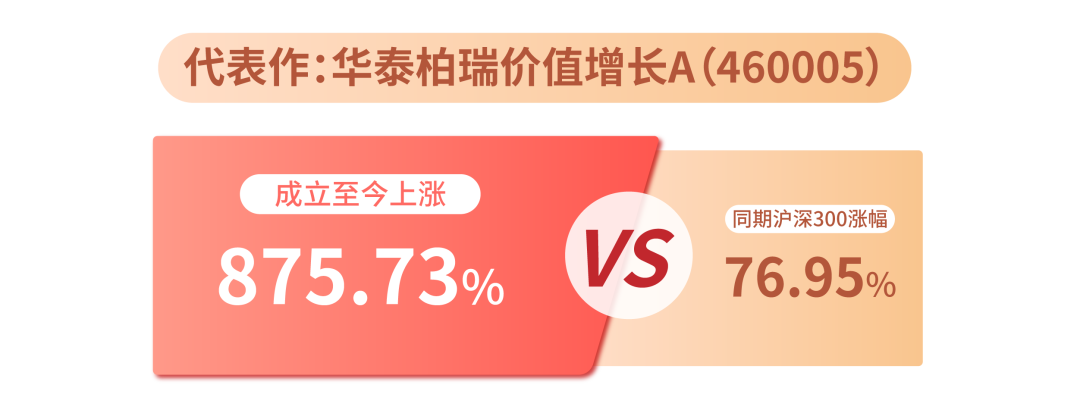

成立日期:2008/7/16,现任基金经理任职日期:2020/2/18;业绩数据来源:2021年一季报,指数数据来源:wind,截至2021/3/31

展望二季度,国内方面,地产基建持续稳健,全球经济复苏环境下,制造业投资有望继续回暖;海外供应链受疫情影响恢复较慢,海外订单持续回流,国内出口有望持续超预期。随着疫苗的推出和接种,服务性消费有望出现反弹。货币政策方面,2021年我国信贷周期在政策层面“不急转弯“的大背景下社融增速可能放缓,利率可能保持平稳,并可能形成略偏紧的金融环境。从最新宏观数据来看,3月CPI同比增速0.2%,由降转涨,PPI同比增速4.4%,相较于上月涨幅增加,3月社融存量增速12.3%,与2月相比降低1个百分点,降幅为2016年有月度数据以来最快。CPI、PPI的压力逐步传导到货币政策,流动性将面临进一步收紧的压力。国外方面,在疫苗接种的普及以及气温逐渐回暖之后,全球疫情将逐渐趋于缓和,同时海外经济也将逐渐进入恢复期,原油等全球定价的大宗品需求将持续恢复。预计部分估值较低、业绩可持续的周期行业也将有投资机会。

我们后续将继续根据市场情况,抓住高质量公司调整的机会进行布局,这类高质量公司的投资机会并不局限于个别行业,可以发生在周期性行业或非周期性行业,但非周期性行业中这类高质量公司较多。

首先,非周期板块优先布局医药和消费行业,随着季报年报的出炉,一些调整充分的绩优股将有较好的布局机会,我们将优中选优;顺周期板块将关注有业绩支撑的低估值和有持续业绩兑现的品种,包括高质量的建材、涂料、检测等;第三,我们依然长期看好科技行业中的高质量标的,包括数据中心和云化软件等。

在组合风险和回撤管理上,对组合的行业、投资风格、系统性风险和非系统性风险等风险暴露进行管理,控制组合回撤,力争实现基金资产的长期和稳定增值。

我们相信,市场每天都在变化,但坚守理性和系统化的投资理念,扎根于长期基本面投资是实现长期可持续和可复制投资业绩的基础,坚持价值投资。

华泰柏瑞副总经理

田汉卿

成立日期:2013/8/2,业绩数据来源:2021年一季报,指数数据来源:wind,截至2021/3/31

A股市场在经历了比较长时间的抬拉和打压估值的市场环境之后,可能会进入基本面业绩驱动的环境。春节前,市场中有的板块的估值是被严重打压的,有的板块的估值经过春节后一段时间的调整,估值性价比在逐步凸显。如果市场是理性的话,会切换到性价比相对较好的股票或者板块上。所以,从基本面的角度看,我们对于整体市场不悲观。如果市场朝着这个方向走,对我们的量化投资策略也是比较有利的,均衡投资的基本面量化策略会有较好表现。

当然,短期市场也有一定的不确定性。这种不确定性可能来自全球流动性边际收紧带来的市场情绪上的影响。但我们认为,当前A股市场整体基本面较好,如果出现比较大的波动,会是很不错的买入机会。在组合管理方面,我们将继续坚持利用量化选股策略,在有效控制主动投资风险的前提下,力求继续获得超越市场的超额收益。

华泰柏瑞

总经理助理

沈雪峰

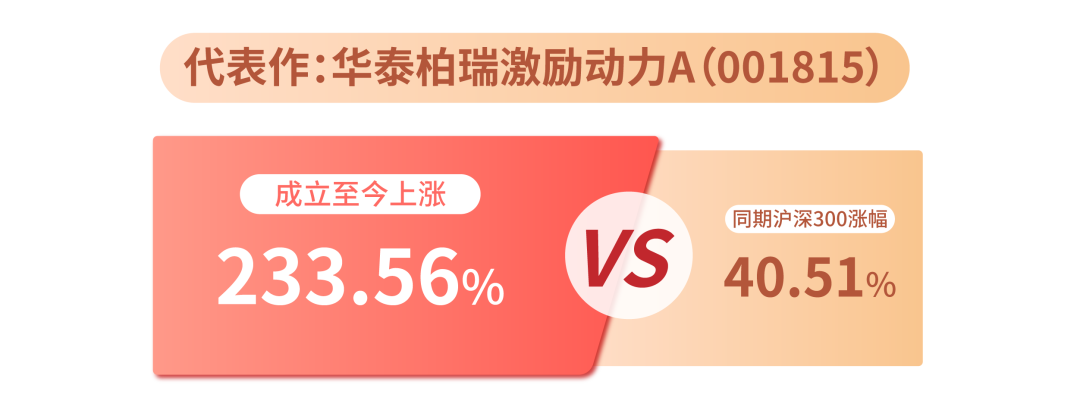

成立日期:2015/10/28,现任基金经理任职日期:2020/6/30;业绩数据来源:2021年一季报,指数数据来源:wind,截至2021/3/31

展望二季度,仍须时刻关注流动性风险,在美国大规模基建与救助刺激计划下,我们认为美股的风险阶段性减弱。美元长端利率提升的背后是隐含实际利率的提升,与通胀关系并不如市场预期那么强烈,也不直接预示着美联储货币政策收紧与否。在宏观研究框架中,长端利率多数情形下隐含着市场对于未来一段时间经济增长潜力的预期,而通常情形下,利率从底部向上修复也意味着经济的修复,大概率也对应着上市公司业绩的修复。

我们认为短期存在业绩兑现下的超跌反弹窗口期。原因在于,盈利向上,剩余流动性下行的格局仍未改变。这一背景下,大势偏弱震荡的核心是盈利、盈利增速与估值之间的妥协。考虑到1-2月工业企业利润增高意味着即将到来的年报和一季报增速大概率会超预期,同时市场情绪已经回到2020年三季度核心资产下跌的阶段,中美博弈激烈程度未减、中欧某些领域互相制裁、新疆棉等事件发酵使得外围形势动荡,使得内部“稳定”需求提升,短期存在企稳反弹的契机。

但从风险角度而言,短期美元指数反弹对新兴市场的冲击已经开始显现,而全球流动性收缩的担忧以及全球地缘政治冲突加剧的隐忧也会贯穿全年,市场仍旧担心靓丽的一季报是今年业绩增速的高点,之后盈利增速会出现环比下降。中期角度看,依然需要关注经济复苏的强度、企业盈利的持续性以及流动性的潜在变化方向和幅度。历史上看,每年四月中下旬,通常召开中央政治局会议,这也构成观察下一阶段宏观政策变化和流动性定调的重要窗口。同时,二季度也是债券市场发行高峰期,对资金面仍有压力。因此第一波的超跌反弹可能力度较弱,不排除二次探底的可能,我们认为二次探底是我们加仓核心资产的机会。

立足于盈利和估值匹配的前提下,二季度行业配置上,我们将结合年报和一季报情况以及行业景气程度,重新梳理定位性价比合适的核心资产,能保持高速增长、行业景气度持续提升、能够以高增速消化估值的优质公司仍然值得重点关注,如新型服务(医疗服务、医美、化妆品)、休闲旅游、碳中和、科技、智能制造等行业内的机会。此外,新上市的优质公司值得重点跟踪和挖掘。整体而言,无论市场如何震荡,我们仍将坚持通过基本面研究,长期选择业绩具有确定性、稳定性和持续性特点的优质公司,力争获取长期复利价值。

华泰柏瑞

主动权益投资总监

张慧

成立日期:2014/5/6,业绩数据来源:2021年一季报,指数数据来源:wind,截至2021/3/31

展望2季度,全年盈利增长最快的阶段已经过去,对于下半年的盈利走势市场分歧较大,“前高后低”或“前高后不低”的假设对市场风格的预判存在影响。此外,由于去年3-5月的低基数,通胀数据的高峰可能出现在2季度。大宗商品的价格,除了油价以外,基本恢复到疫情前的水平,基本面修复预期带来的价格上行或告一段落。

从全部A股的估值分布看,PE(ttm)在30倍以内的公司数量占全部A股的40%多,市场全面熊市的概率不高。但核心资产在过去2年的估值扩张较大,时间价值有一定透支,经过前期下跌,多数公司的估值进入到21/22年的合理估值区间,时间价值开始为正,但交易仍有一定程度拥挤。

随着年报和1季报的逐渐披露,会有一些关注度较低、具有业绩超预期能力的公司脱颖而出,这些个股的alpha将具有一定的持续性,个股交易拥挤的状况也会有所改善,市场将逐渐从宏观驱动转向业绩驱动,选股的有效性将会提升。

对于组合而言,我们主要关注两类公司:一是估值率先回到21/22年合理估值范围的龙头公司,这些公司的1季报被验证后,长期持有将有望具有绝对收益。二是中等市值,具有业绩超预期能力和个体成长逻辑的股票,这类股票在1季报后将有一定的增量资金配置过程,可能体现较为持续的超额收益,我们将以组合的形式予以配置。

对于另外一些长期具有市值空间,但估值尚未回到21/22年合理范围的公司,可能需要更长的时间消化估值,我们将持续关注,但控制其在组合中的占比。

自下而上来看,至少以下领域仍处于景气周期,如消费品中的免税、白酒、CXO等,成长行业中的新能源车、安防和半导体等,周期中的制造业投资和海外地产链等。合理估值的景气资产是我们穿越市场的基础。

中期展望来看,市场或仍有波动,但是否会发生在今年并不确定。核心原因是疫情拐点后,美联储可能试图逐渐退出抗疫宽松政策,市场对此尚没有完全price-in。预期美债利率逐渐上行的趋势不变,但最快速的上行阶段已经过去,市场对此反应将逐渐钝化。中期来看,当市场充分预期政策退出的影响后,业绩被验证的核心资产将是最好的配置方向。

操作上,我们将保持景气度选股的思路,在1季报之后,根据前述关注的两类方向进行组合调整优化,更加注重个股的性价比。我们将保持对持仓个股业绩趋势的持续跟踪,并根据研究成果对组合结构做进一步的优化调整。

完整备注请滑动查看↓

备注:

李晓西先生目前掌管的基金有华泰柏瑞价值增长、华泰柏瑞消费成长、华泰柏瑞质量成长、华泰柏瑞质量领先、华泰柏瑞质量精选五只,任职日期分别为2020/2/18、2020/2/18、2020/3/18、2021/1/20、2021/3/31。

华泰柏瑞价值增长A成立于20080716,2008年(成立至年底)、2009年、2010年、2011年、2012年、2013年、2014年、2015年、2016年、2017年、2018年、2019年、2020年收益依次为-7.65%、75.36%、21.98%、-26.20%、-1.75%、22.18%、33.52%、94.05%、-10.88%、2.83%、-23.19%、85.60%、73.47%。业绩比较基准为:沪深300指数×80%+上证国债指数×20%,同期收益依次为-28.72%、73.60%、-9.12%、-19.67%、7.04%、-5.30%、41.16%、6.98%、-8.16%、17.32%、-19.66%、29.43%、22.62%。华泰柏瑞价值增长C设立于20200820,业绩比较基准同A。

华泰柏瑞消费成长成立于20150520,2015年(成立至年底)、2016年、2017年、2018年、2019年、2020年收益依次为34.80%、-18.55%、-0.09%、-24.07%、77.91%、83.00%。业绩比较基准为:申银万国消费品指数*80%+中证全债指数*20%,同期收益依次为-5.91%、-6.61%、6.77%、-21.12%、35.65%、39.13%。

华泰柏瑞质量成长成立于20200318,2020年(成立至年底)收益为55.43%,业绩比较基准为中证800指数收益率*60%+恒生指数收益率(使用估值汇率折算)*20%+上证国债指数收益率*20%,同期收益为23.32%。

华泰柏瑞质量领先成立于20210120,业绩比较基准为中证800指数收益率*75%+恒生指数收益率(使用估值汇率算)*15%+上证国债指数收益率*10%。

华泰柏瑞质量精选成立于20210331,业绩比较基准为中证800指数收益率*70%+恒生指数收益率(使用估值汇率折算)*20%+上证国债指数收益率*10%。

田汉卿女士目前掌管的基金有华泰柏瑞量化增强、华泰柏瑞量化先行、华泰柏瑞量化智慧、华泰柏瑞量化绝对收益、华泰柏瑞量化对冲、华泰柏瑞量化创优、华泰柏瑞量化阿尔法、华泰柏瑞量化创盈、华泰柏瑞量化创享九只,任职日期分别为2013/8/2、2015/3/18、2015/6/3、2015/6/29、2016/5/26、2017/5/12、2017/9/26、2020/11/12、2020/12/30。

华泰柏瑞量化增强A成立于20130802,2013年(成立至年底)、2014年、2015年、2016年、2017年、2018年、2019年、2020年收益依次为3.10%、70.42%、24.77%、-1.36%、22.10%、-22.54%、33.52%、26.49%。业绩比较基准为:95%×沪深300指数收益率+2.5% (指年收益率,评价时按期间折算),同期收益依次为4.71%、52.47%、8.39%、-8.34%、23.70%、-22.18%、37.55%、29.08%。华泰柏瑞量化增强C设立于20200928,业绩比较基准同A。

华泰柏瑞量化先行A成立于20100622,2010年(成立至年底)、2011年、2012年、2013年、2014年、2015年、2016年、2017年、2018年、2019年、2020年收益依次为5.60%、-22.57%、8.10%、7.84%、6.42%、69.15%、-0.71%、19.22%、-25.57%、31.03%、27.29%。业绩比较基准为:中证500指数收益率95%+银行活期存款利率5%,同期收益依次为10.32%、-19.67%、7.04%、-5.30%、41.16%、6.98%、-8.16%、17.32%、-29.45%、25.09%、19.94%。华泰柏瑞量化先行C设立于20200928,业绩比较基准同A。

华泰柏瑞量化智慧A成立于20150603,2015年(成立至年底)、2016年、2017年、2018年、2019年、2020年收益依次为2.19%、0.41%、17.82%、-27.07%、31.87%、29.14%。业绩比较基准为:95%*中证500指数收益率+5%*银行活期存款利率(税后),同期收益依次为-28.49%、-16.77%、-0.13%、-31.85%、25.09%、19.94%。华泰柏瑞量化智慧C设立于20180619,2018(成立至年底) 、2019年、2020年收益依次为-15.68%、32.27%、28.81%,业绩比较基准同A,同期收益依次为-18.01%、25.09%、19.94%。

华泰柏瑞量化收益成立于20150629,2015年(成立至年底)、2016年、2017年、2018年、2019年、2020年收益依次为0.66%、2.72%、2.95%、2.39%、5.67%、4.31%。业绩比较基准为:三个月银行定期存款税后收益率,同期收益依次为0.69%、1.12%、1.12%、1.12%、1.12%、1.12%。

华泰柏瑞量化对冲成立于20160526,2016年(成立至年底)、2017年、2018年、2019年、2020年收益依次为0.97%、2.46%、2.50%、7.17%、5.69%。业绩比较基准为:1年期银行定期存款收益率(税后),同期收益依次为0.92%、1.51%、1.48%、1.46%、1.45%。

华泰柏瑞量化创优成立于20170512,2017年(成立至年底)、2018年、2019年、2020年收益依次为-0.59%、-24.87%、48.84%、72.35%。业绩比较基准为:90%*创业板指数收益率+10%*银行活期存款利率(税后),同期收益依次为-0.90%、-25.92%、39.12%、57.64%。

华泰柏瑞量化阿尔法A成立于20170926,2017年(成立至年底)、2018年、2019年、2020年收益依次为0.66%、-21.03%、28.38%、39.85%。业绩比较基准为:中证800指数收益率×95%+银行活期存款利率(税后)×5%,同期收益依次为2.84%、-26.12%、31.92%、24.52%。华泰柏瑞量化阿尔法C设立于20181016,2019年、2020年收益依次为28.91%、39.46%,业绩比较基准同A,同期收益依次为31.92%、24.52%。

华泰柏瑞量化创盈成立于20201112。业绩比较基准为:创业板指数收益率*85%+上证科创板50成份指数收益率*10%+银行活期存款利率(税后)*5%。

华泰柏瑞量化创享成立于20201230.业绩比较基准为:创业板指数收益率*85%+上证科创板50成份指数收益率*10%+银行活期存款利率(税后)*5%。

沈雪峰女士目前掌管的基金有华泰柏瑞激励动力、华泰柏瑞品质优选、华泰柏瑞优势领航、华泰柏瑞品质成长四只,任职日期分别为2020/6/30、2020/8/28、2020/9/24、2021/3/3。

华泰柏瑞激励动力成立于20151028,A类份额在2015年(成立至年底)、2016年、2017年、2018年、2019年、2020年收益依次为0.70%、2.38%、25.41%、-15.63%、55.72%、97.96%,C类份额同期收益依次为0.40%、15.02%、25.00%、-16.00%、54.64%、97.44%。业绩比较基准为:沪深300指数收益率×70%+上证国债指数收益率×30%,同期收益依次为3.17%、-6.63%、15.14%、-16.74%、26.16%、20.29%。

华泰柏瑞品质优选成立于20200828,业绩比较基准为:中证800指数收益率*60%+中证港股通综合指数(人民币)收益率*20%+上证国债指数收益率*20%。

华泰柏瑞优势领航成立于20200924,业绩比较基准为:中证800指数收益率*60%+中证港股通综合指数(人民币)收益率*20%+上证国债指数收益率*20%。

华泰柏瑞品质成长成立于20210303,业绩比较基准为:中证800指数收益率*60%+中证港股通综合指数(人民币)收益率*20%+上证国债指数收益率*20%。

张慧先生目前掌管的基金有华泰柏瑞创新升级、华泰柏瑞创新动力、华泰柏瑞研究精选、华泰柏瑞景气回报一年、华泰柏瑞景气优选五只,任职日期分别为2014/5/6、2015/2/6、2019/11/19、2019/12/18、2020/6/17。

华泰柏瑞创新升级A成立于20140506,2014年(成立至年底)、2015年、2016年、2017年、2018年、2019年、2020年收益依次为35.00%、58.07%、-13.31%、35.08%、-12.82%、38.69%、61.82%。业绩比较基准为:中证TMT产业主题指数收益率×20%+中证新兴产业指数收益率×40%+中债总指数(全价)收益率×40%,同期收益依次为20.85%、31.04%、-16.08%、1.25%、-18.39%、24.22%、20.95%。华泰柏瑞创新升级C设立于20200820,业绩比较基准同A。

华泰柏瑞创新动力成立于20150206,2015年(成立至年底)、2016年、2017年、2018年、2019年、2020年收益依次为26.60%、-13.98%、30.39%、-12.89%、43.17%、70.02%。业绩比较基准为:中证新兴产业指数收益率×60%+中债总指数(全价)收益率×40%,同期收益依次为16.60%、-11.70%、4.76%、-16.32%、20.64%、27.98%。

华泰柏瑞研究精选A成立于20191119,2020年收益为60.43%。业绩比较基准为:中证800指数收益率*80%+上证国债指数收益率*10%+银行活期存款利率(税后)*10%,同期收益为21.13%。华泰柏瑞研究精选C设立于20201020,业绩比较基准同A。

华泰柏瑞景气回报一年成立于20191218,A类份额在2020年收益为58.43%,C类份额同期收益为58.04%。业绩比较基准为:中证800指数收益率*80%+上证国债指数收益率*10%+银行活期存款利率(税后)*10%,同期收益为21.13%。

华泰柏瑞景气优选A成立于20200617,2020年(成立至年底)收益为18.17%。业绩比较基准为:中证800指数收益率*60%+恒生指数收益率(使用估值汇率折算)*20%+银行活期存款利率(税后)*20%,同期收益为15.57%。华泰柏瑞景气优选C设立于20210219,业绩比较基准同A。

以上数据来源于定期报告。

风险提示:如需购买相关基金产品,请您关注投资者适当性管理相关规定,提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金投资需注意投资风险,请仔细阅读基金合同和基金招募说明书,了解基金的具体情况。产品由华泰柏瑞基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。