一、投资视点

港股市场投资机会大于风险

7月以来港股回调较大,主要是因为全球经济不确定性较大,海外投资者情绪受到一定影响。国内消费水平尚未恢复,市场仍在观察稳增长措施对推动经济复苏的效果。部分资金获利回吐压力也加剧了港股下行。

总体来看,我们认为港股市场的机会大于风险。一是港股目前处于多年以来的历史低位,恒生指数回到2016年的位置,而当前中国GDP和企业盈利水平均高于2016年。二是国际环境来看,海外流动性最差的阶段在逐步过去,发达国家PMI指数大幅回落,大宗商品价格也持续回落,欧美通胀压力相对减小,市场对加息、缩表的预期逐渐降低;在美国加息周期结束后,国内货币政策也会有更多积极措施,利好港股流动性。我们认为从现在到年底,在市场预期已经较低的情况下,港股上市公司整体盈利水平大概率不会再大幅低于预期,叠加较低的估值和较好的流动性,如果中国经济复苏进展顺利,港股有望迎来企稳反弹行情,其中一些alpha标的尤其值得关注。

二、一周股市

股指走势有所分化 日均成交金额小幅放量

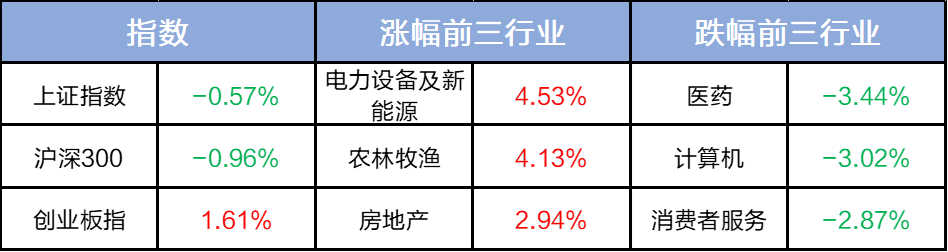

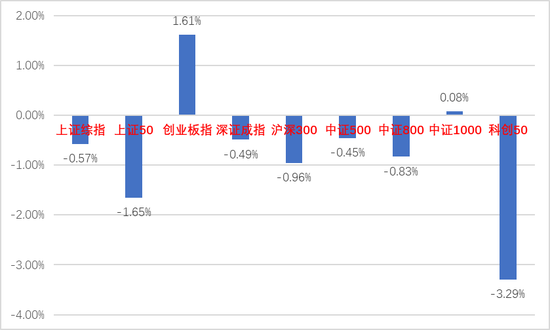

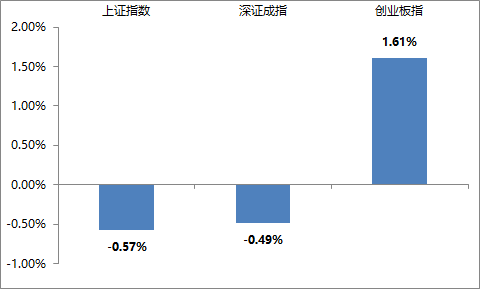

上周股指走势有所分化,全周震荡偏弱。具体行业方面,电力设备、农林牧渔、公用事业表现较强,美容护理、计算机、医药生物表现较弱。上周市场日均成交金额小幅放量。上周大盘日均成交额10,494.29亿元,较8月8日-8月12日交易日期间均值增加612.92亿元。截至上周五(8月19日)收盘,上证指数收报3,258.08点,近5个交易日累计下跌0.57%;深证成指收报12,358.55点,近5个交易日累计下跌0.49%;创业板指收报2,734.22点,近5个交易日累计上涨1.61%。

注:数据起始日期2022/8/15,截止日期 2022/8/19

板块方面 上周电力设备、农林牧渔、公用事业表现较强。

概念方面 上周光伏逆变器指数、储能指数、火电指数表现较强。

两融方面 截至8月12日融资余额15,223.19亿元,较8月5日增加77.28亿元。

沪深港通方面 上周北向资金合计净流入59.26亿人民币,南向资金合计净流出21.12亿人民币。截至上周末,北向资金累计买入金额16,976.51亿元人民币,南向资金累计买入金额20,638.68亿元人民币。

截至上周末,上证A股市盈率13.13倍,深证A股市盈率38.51倍,沪深300市盈率12.03倍(以上均为TTM市盈率)。

(数据来源:大智慧、Wind资讯)

三、海外市场

上周欧美市场多数下跌

美国方面

截至上周五(8月19日)收盘,

1道指跌0.86%报33706.74点,周跌0.16%;

1标普500指数跌1.29%报4228.48点,周跌1.21%;

1纳指跌2.01%报12705.21点,周跌2.62%。

欧洲方面

截至上周五(8月19日)收盘,

1德国DAX指数跌1.12%报13544.52点,周跌1.82%;

1法国CAC40指数跌0.94%报6495.83点,周跌0.89%;

1英国富时100指数涨0.11%报7550.37点,周涨0.66%。

亚太方面

截至上周五(8月19日)收盘,

1韩国综合指数跌0.61%报2492.69点,周跌1.39%;

1日经225指数微跌0.04%报28930.33点,周涨1.34%;

1澳洲标普200指数涨0.02%报7114.46点,周涨1.17%;

1新西兰NZX50指数跌1.10%报11684.81点,周跌0.39%。

(引自:Wind)

四、理财锦囊

基金风险可分为几个等级?

综合参考产品类型、流动性、封闭期限、杠杆比率、结构复杂性、投资方向和范围等因素,基金产品的风险水平由低至高可依次分为五个等级:低风险(R1)、中低风险(R2)、中风险(R3)、中高风险(R4)、高风险(R5)。最低风险承受能力类别的普通投资者不得购买高于其风险承受能力的基金产品或者服务。

(引自:深圳证券交易所)