20%销售费用率,0.2%的研发费用率:沃隆食品,“每日坚果”开创者,行业混战中丢掉市场桂冠

来源: 市值风云

产品门槛较低,其他零食界大佬也纷纷效仿,竞品不断增多、同质化严重,竞争越来越激烈。

重销售、轻研发,“每日坚果”开创者的困境

6月22日,“每日坚果”开创者沃隆食品(下称公司)提交招股书(申报稿),拟于上交所主板IPO上市。

相信大多数人都是从热播剧中知道沃隆坚果品牌的,如“谁是凶手”、“扫黑风暴”等。

事实上,沃隆食品确实非常热衷于将品牌植入热播剧进行营销的玩法,这一点从公司招股书中也能窥见一二。

公司称其通过在影视剧中对“沃隆”进行品牌推广,在影视剧制作初期即深度合作,因此形成较长账龄和较大金额的预付广告费用,而且如果影视剧未能如期播出,广告公司还会退钱,这营销玩法稳赚不赔啊。

从公司销售费用明细来看,宣传推广费确实是大头,占比45%左右,2021年达到近1亿。

2019年公司销售费用率为16%,低于行业平均的23%。

2020年和2021年在将销售费用中的仓储物流费移入营业成本核算的情况下,公司销售费用率还是较2019年增长了近4个点,接近行业平均水平,在20%左右,销售力度明显增强。

之所以愈加注重销售,是因为生意越来越难做。

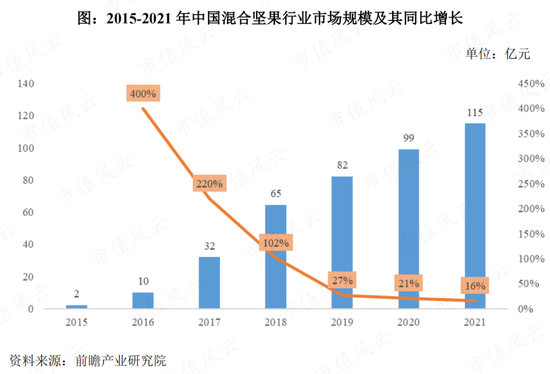

根据招股书数据,我国混合坚果行业市场规模各年增速有所放缓,从2016年的400%降至2021年的16%,但仍然属于增速较快的行业赛道。

沃隆食品成立于2016年,是国内率先推出“每日坚果”类混合坚果产品的公司,一定程度上享受了行业初期高增长的红利。

但由于产品门槛较低,其他零食界大佬也纷纷效仿,竞品不断增多、同质化严重,竞争越来越激烈。

根据招股书数据,2019年公司在我国混合坚果行业的市场份额为13%,位居行业第一。

而2019-21年三年公司的平均市场份额已经降至9.3%,行业排名滑落至第二,top5企业还包括三只松鼠(300783.SZ)、洽洽食品(002557.SZ)、良品铺子(603719.SH)和百草味。

混合坚果产品的先发优势受到挑战,这也造成公司业绩止步不前。

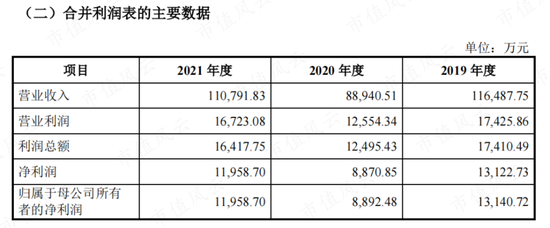

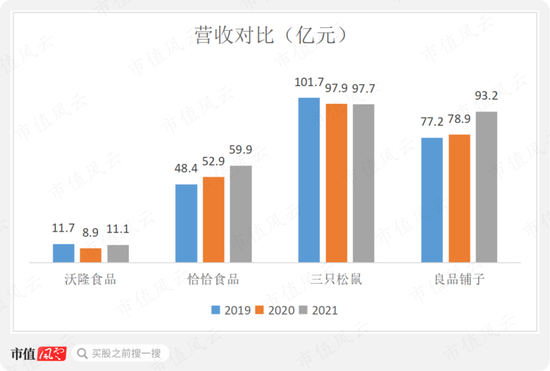

2019-21年公司营收分别为11.6亿、8.9亿和11.1亿,归母净利润分别为1.3亿、0.9亿和1.2亿,2020年业绩下滑部分原因为疫情影响,但2021年业绩并未恢复到2019年的水平。

所以公司的压力显而易见,除了加大销售力度以外,也开始将新产品研发提上日程。

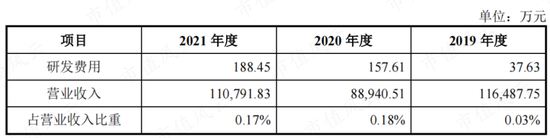

但由于之前日子过得太过安逸,公司甚至没有研发部门,2019年才开始着手成立研发部门,当年研发费用金额仅38万不到,2020年和2021年有所提升,也仍然不到200万。

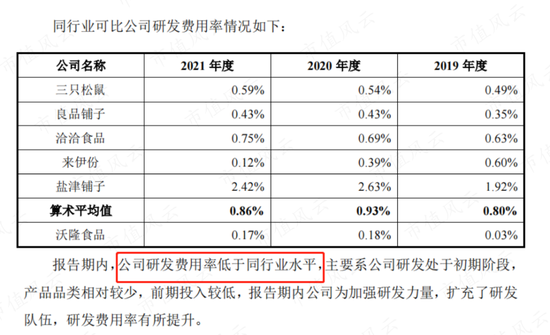

研发费用率方面,公司各年均低于0.2%,也自然是大大低于同行。

产品单一、渠道受限

与同行恰恰食品、三只松鼠、良品铺子的整体营收对比来看,沃隆食品还属于小弟,这主要是因为公司产品种类较为单一,主要为混合坚果类产品。

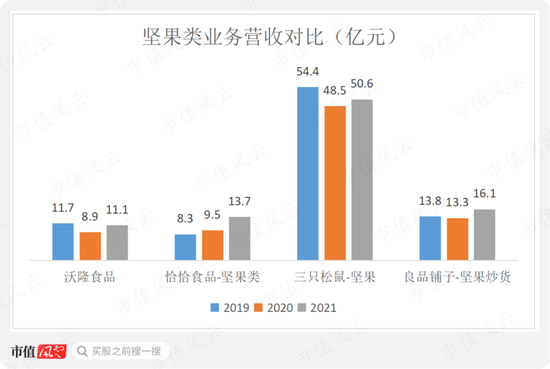

而且,由于沃隆食品主打混合坚果,在单品坚果等坚果市场还没有形成优势,因此就算仅对比坚果类业务,沃隆食品仍然没有优势,2021年的营收处于垫底水平。

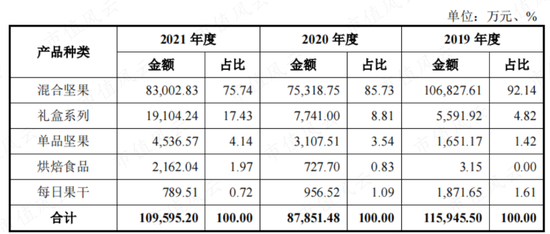

2019-21年公司混合坚果产品营收占比逐年下降,从92%下降至76%,但仍然为主力产品,另外礼盒系列营收占比上升较快,由5%上升至了17%,但单品坚果营收仍不足5000万。

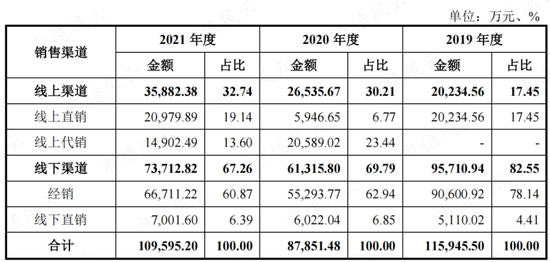

除了产品种类、营收规模与其他公司有较大差距之外,沃隆食品销售渠道不及对手也是后劲不足的一个重要原因。

公司销售渠道分为线上渠道和线下渠道,其中线下经销渠道占比最大,在60%以上,线下直销收入较小,而同行中良品铺子线下门店已接近3000家。

公司线上渠道包括线上直销(主要为天猫旗舰店和京东旗舰店)和线上代销(主要为天猫超市和京东自营),还没有切入抖音快手等社交电商渠道,整体销售渠道较为单一。

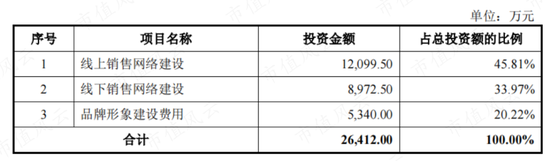

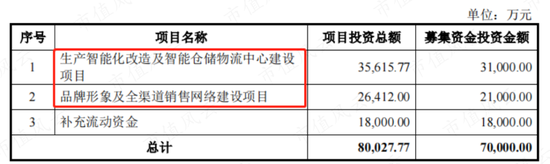

因此,公司此次IPO主要募投项目之一就是品牌形象及全渠道销售网络建设项目,拟投入资金2.6亿,具体包括线上、线下销售网略建设和品牌形象建设费用。

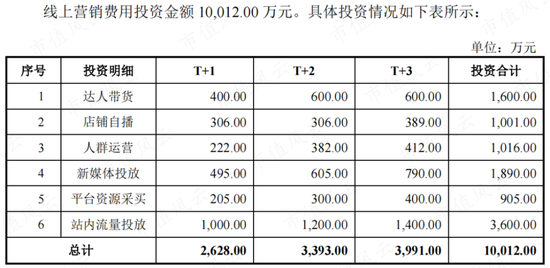

其中线上销售网络建设拟投入资金1.2亿,占比最大,投资内容包括线上设备投资、线上人员投资及线上营销费用,这其中线上营销费用投资金额达1亿,主要为达人带货、店铺自播等直播投入,倒是契合现在的直播卖货浪潮。

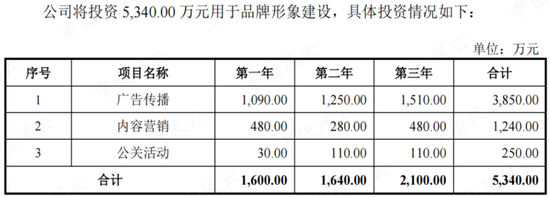

品牌形象建设费用,自然是打广告了,包括广告传播、内容营销和公关活动,拟投资5340万。

除此之外,公司的另一个主要募投项目为生产智能化改造及智能仓储物流中心建设项目,用来扩建产能。

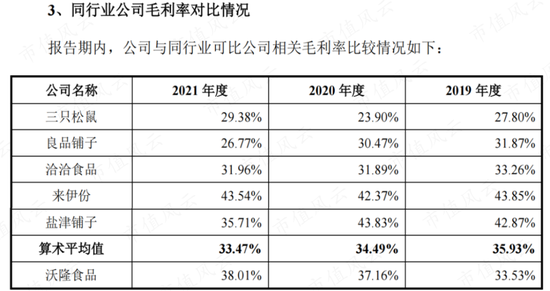

与三只松鼠等企业以委托加工为主不同,沃隆食品是以自主生产为主、委托加工为辅,这也是公司毛利率略高于行业平均的原因之一,另一个原因则来源于公司产品结构单一。

2020年和2021年,公司毛利率分别为37%和38%,分别高出行业平均2.7和4.5个百分点。

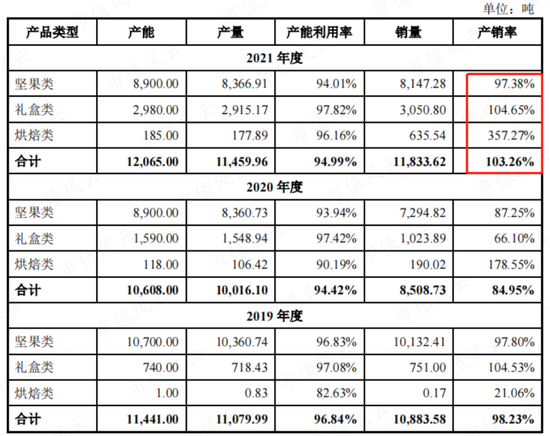

除2020年产能利用率较低之外,其他年份公司主要产品坚果类和礼盒类的产能利用率均较高,在100%左右,扩产有一定合理性,但此次IPO公司将扩产多少产能,招股书中并没有说明。

成立仅6年,上市前夕2位创始人退出

从上面的分析可以看出,沃隆食品的规模、渠道等各方面在洽洽食品等零食界大佬面前还是个小弟。

这是因为沃隆食品成立于2016年,距今仅6年,而恰恰食品、三只松鼠、良品铺子分别成立于2001年、2012年和2010年,并分别上市于2011年、2019年和2020年。

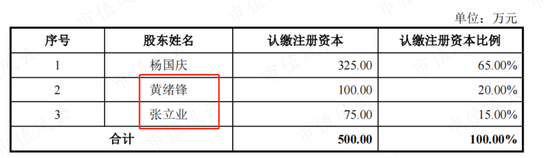

公司成立时有三个股东,包括控股股东杨国庆和另外两个股东黄绪锋、张立业,持股比例分别为65%、20%和15%。

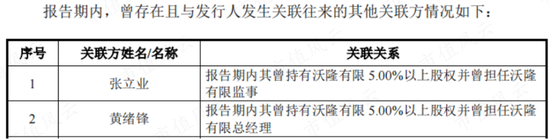

奇怪的是,在公司筹备上市期间的2019年2月和2020年11月,黄绪锋和张立业分别将其持有的所有股份都转让给了杨国庆,而且公司并未披露转让价格。

股权转让之后,黄绪锋和张立业两人也不再继续在公司任职。

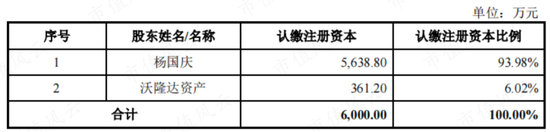

公司的股权结构也就变成了杨国庆一家独大,持股比例为93.98%,其余的6.02%股份由员工持股平台沃隆达资产持有。

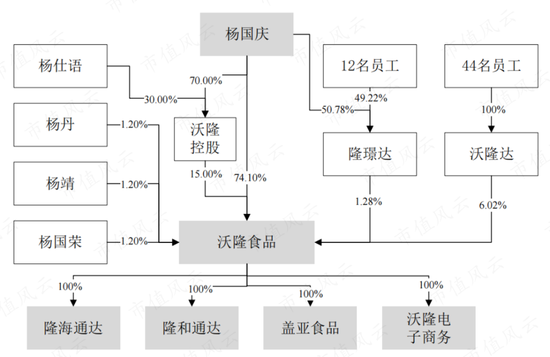

2021年6月,公司进行了第三次股权转让,新增股东主要为杨国庆之子、及其姐姐和弟弟,自此公司算是变成了一个家族企业。

目前,杨国庆任公司董事长兼总经理,直接持股74.1%,并通过沃隆控股间接控制公司15%的股份,合计控制公司89.1%的股份,是公司的实控人。

沃隆食品作为“每日坚果”的开创者,享受了行业高增长的红利,并迅速成为行业市占率第一的企业,一时风光无限。

但由于产品门槛较低,各路零食大佬纷纷进入,公司面临的竞争压力逐渐显现,市占率明显下降。

在产品结构单一、销售渠道受限、重销售轻研发的受困情况下,沃隆食品有能力突围吗?

炒股开户享福利,入金抽188元红包,100%中奖!