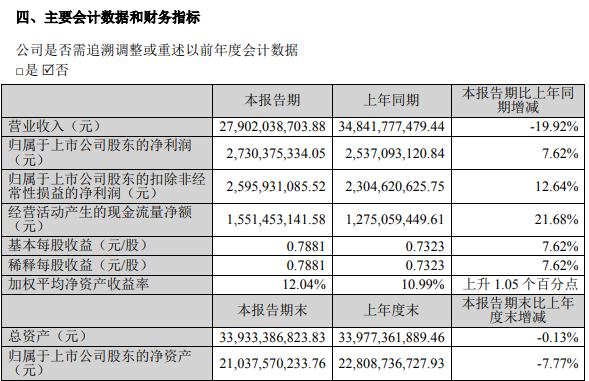

某理财经理推荐给客户一个同业存单基金,但由于上周同业存单市场行情较为冷淡,导致客户购买的基金净值没有变化。

特别是将同业存单基金对比银行里固定每天都能收到利息的理财产品,这种反差更为强烈。

其实,每种金融产品都有自己存在的意义,都有自身的特点。

短期内将同业存单与银行的存款等理财产品相对比无异于:

以己之短、攻彼所长。

相比较而言,同业存单基金对于存款等理财产品的优势在于长期收益率更高。

这里注意是长期收益率。

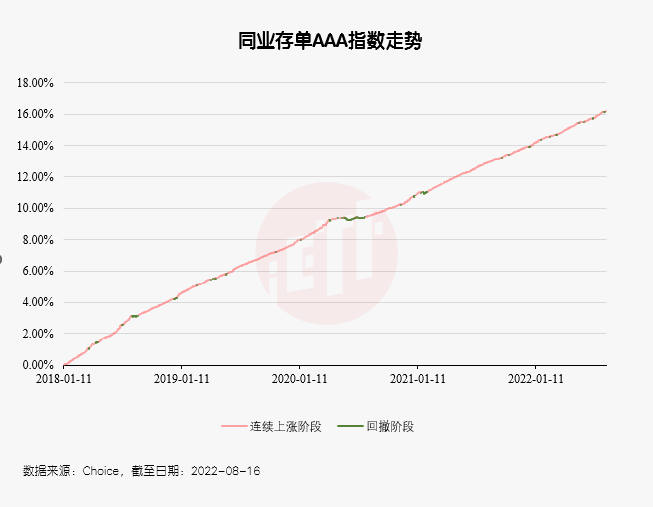

我们以同业存单AAA指数为例,2018年年初至今,同业存单指数的收益率为16%左右,年化收益率为3.31%左右。

就算是表现稍差的2020年年初至今,同业存单AAA指数仍然有2.86%的年化收益率。

这个收益率还是要比存款等理财产品高的。

但是同业存单也不是没有劣势。

从同业存单AAA指数的走势上看,也会零星地出现一些小绿点,这些绿点代表在这一段时间内,同业存单AAA指数并不是上涨的,而是不涨甚至下跌的。

这个就是同业存单基金的一个不足:短期可能出现净值上涨停滞甚至一些小幅回撤。

但是这个概率其实比较小,从图中也能看的出来,绿色的点只是零星出现,上涨才是同业存单指数的主线条。

如果将这一数据量化,在一千多个交易日中,同业存单指数出现回撤的天数为178天,概率为16.05%。

最长的回撤修复天数为26个交易日。(2020年5月底至7月初)

如果很不凑巧,投资者买在了同业存单基金的高点上,这个时候需要做的就是不要慌,这个基金一定会涨回来。

在金融行业中,最忌讳的就是说一些绝对的词,比如“一定”、“绝对”,我承认“一定涨回来”这5个字有点绝对。

那么,在什么时候,同业存单基金不会涨回来呢?

只有一种情况:我们的金融系统崩溃了。

同业存单基金的底层资产是同业存单,这是国内金融机构(主要以商业银行为主)之间发行的互相存款的凭证。

而我们市场上的同业存单都是跟踪同业存单AAA指数,这相当于同业存单基金们买的都是市场上资质最好的一批金融机构发行的同业存单产品。

如果连这这些金融机构都不能按时兑付本金利息了,那就是真的发生大事了。

退一万步来说,如果真到了这一天,银行理财、定期活期存款之类的理财产品也不一定就能明哲保身。

存在即合理,金融市场中从来就没有承担同样风险但收益更高这种好事情。

从底层资产质量上看,虽然同业存单基金的信用风险非常小,但我们也要注意,同业存单毕竟是一个存在二级市场的产品,价格会受到市场利率波动以及交易情绪的影响。

比如上周同业存单指数下跌就是受到了债券市场交易情绪低迷的影响。

除了同业存单之外,其余的债券指数如中证政金债指数(930870)、中证企业债指数(H11008)均在上周出现了一定的回撤。

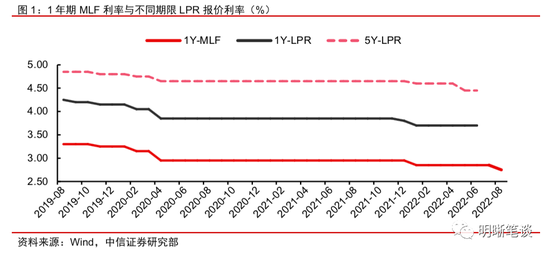

周一,央行降息,MLF利率下调10个基点。

受此影响,10年期国债期货开盘跳涨,一度上涨0.9%。

同业存单也是债券类的金融产品,也遵循市场利率与产品价格反向波动的规律。

因此,同业存单产品的价格会受益于市场利率的短期下行。

这不,嗖嗖的,同业存单基金产品的回撤得到修复,还创出新高。

其实,对于同业存单这种低风险产品,我们真的不用过分关注其超短期的价格波动。

适当拉长时间,才是同业存单基金产品的正确打开方式。

实际上,在同业存单基金产品中,我们也能看到管理人对于帮助投资者“拉长投资期限”的考虑。

所有的同业存单产品都存在持有期,短则7天,长则30天。

这就是为了避免投资者因为短期基金净值的下跌而赎回。

还有更重要的一点,随着金融市场越来越成熟,我们要积极拥抱波动,真的不要再有刚兑的思想了。