每经记者 可杨每经编辑 文多

8月16日晚间,双汇发展(SZ000895,股价26.66元,总市值923.7亿元)披露2022年半年报。上半年,双汇发展多项主营业务收入均下滑,整体营收同比减少19.9%,至279亿元。

尽管营收下滑,今年中期双汇发展依旧大手笔分红,拟以公司现有总股本34.65亿股为基数,向全体股东按每10股派发现金红利6元(含税),共计派发现金红利20.79亿元。

或为缓解营收压力,双汇发展近两年涉足了预制菜、调味品等多项新业务领域,在同日披露的公告中,双汇发展还表示,拟成立团餐事业部。

图片来源:半年报截图

上半年营收下滑近20%

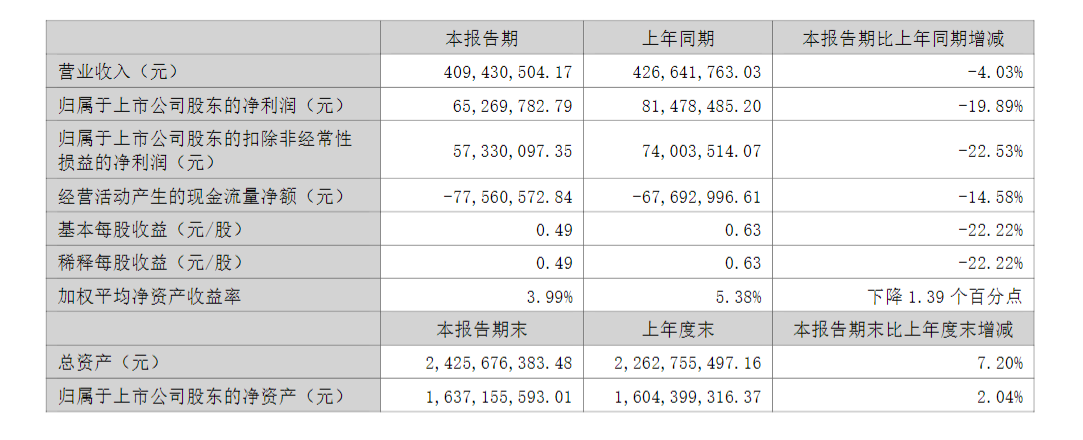

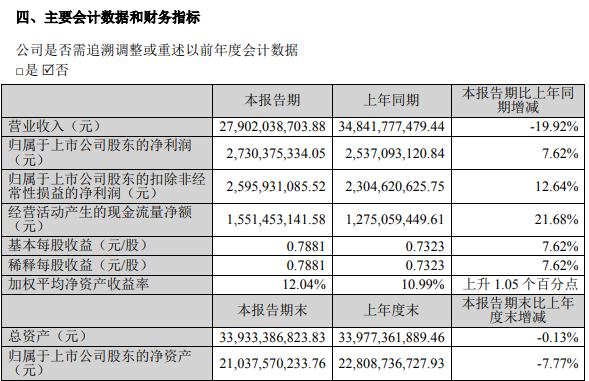

2022年上半年,双汇发展营收再度下滑。半年报显示,报告期内,双汇发展肉类产品(含禽产品)总外销量153万吨,同比下降3.3%;受猪价、肉价下降较大影响,营业总收入279.6亿元,同比下降19.9%;实现归属于母公司股东的净利润27.3亿元,同比上升7.6%。

图片来源:半年报截图

2022年上半年因生猪供求关系影响,猪价先降后升,整体低于同期,双汇发展生鲜产品销价受生猪价格下降影响,同比下降超过30%。同样受生猪价格整体下降影响,生鲜产品及包装肉制品猪原料成本下降较多。上半年,双汇发展整体营业成本同比下降69.1亿元,降幅23.18%。

分业务看,报告期内,双汇发展的各项主营业务营收均出现了不同程度的下滑。其中,肉制品业务收入132.54亿元,同比下降2.95%,屠宰业务收入142.21亿元,同比下滑32.25%,其他业务收入下降16.29%。

落到成本端,上半年双汇发展的销售费用同比增长6.12%,至9.24亿元。其中,保管租赁费用同比上升49.33%,主要是由于报告期内集团生鲜产品平均库存同比增加;同时,由于上半年加强产品的市场推广,促销物料消耗较同期上升,双汇发展的物料消耗同比上升118.39%;由于销售人员的人数同比增加、费用报销标准同比提升,双汇发展的差旅费同比上升了153.82%。

此外,2022年上半年,双汇发展的财务费用由224.21万元减少至-2016.17万元,同比减少了999.24%,主要原因是报告期内公司收到的银行存款利息较多。

尽管营收下滑,今年中期双汇发展仍拟以公司现有总股本34.65亿股为基数,向全体股东按每10股派发现金红利6元(含税),共计派发现金红利20.79亿元,不送红股,也不进行资本公积金转增。

多业务布局,但尚未见明显成效

作为头部肉制品企业,双汇发展业绩受猪价波动明显。

根据农业农村部数据,2022年4月初全国猪肉平均价格为短期内最低点。2022年5~7月仔猪、生猪和猪肉价格逐步回暖。

猪价走高,可能会推高双汇发展生鲜产品及包装肉制品业务的成本。双汇发展也在财报中表示,公司生产所需原材料的价格受市场供求关系等因素影响,如果原材料价格大幅上涨,将可能对公司生产经营成本带来压力。

此外,目前疫情仍未完全消除,突发性公共卫生事件可能对企业生产经营造成影响;肉类行业的市场竞争格局更加复杂,大企业间的竞争更加激烈……这些因素均成为双汇发展需要直面的风险。

梳理过往数据,2020年,双汇发展的营收来到739.35亿元,为该公司上市以来最高水平,同时,当年一季度、半年报,双汇发展的营收增速均超过40%,为近十年来最高水平。不过随后,该公司营收开始增速逐步减缓。

不知是为缓解营收压力,还是迎合年轻消费群体,近年来,双汇发展也频频涉足新业务。

双汇发展8月5日在互动平台回答投资者提问时表示,目前公司已推出自加热米饭、啵啵袋等方便速食类产品,以及双汇八大碗和家宴礼盒等中华菜肴类产品,相关产品除在线上平台销售外,也在加快线下渠道推广,下一步,公司将继续做好产品研发和推广,推动餐饮食材产品规模提升。

在半年报中,双汇发展也表示,将加快新产业发展,新赛道实现新增量。围绕生鲜调理、中式菜肴、酱卤熟食、火锅食材等品类,加强产品研发、丰富产品群,做大餐饮食材产品规模。调味品业加强培育主导产品,借助明星代言,发挥品牌效应,加快市场开拓,实现快速增长。

同时,半年报发布当日,双汇发展宣布,为落实公司“继续调整结构、突出五大产业、整合全球资源、创新发展上规模”的战略方针,发挥产业协同优势,做大餐饮业务规模,助力企业高质量发展,董事会同意公司成立团餐事业部。

但目前来看,双汇发展在新业务领域的布局尚未见成效,能否成功打造新增长曲线仍是未知数。

围绕多项主营业务营收下滑、布局新业务的考量等问题,8月17日下午,《每日经济新闻》致电双汇发展董秘办采访,对方以仅面向投资者沟通,不对接媒体为由拒绝,并向记者提供可转接公司公共关系中心的总机号码,记者多次拨打上述号码,均未获接通。

封面图片来源:每经记者 张韵 摄

炒股开户享福利,入金抽188元红包,100%中奖!