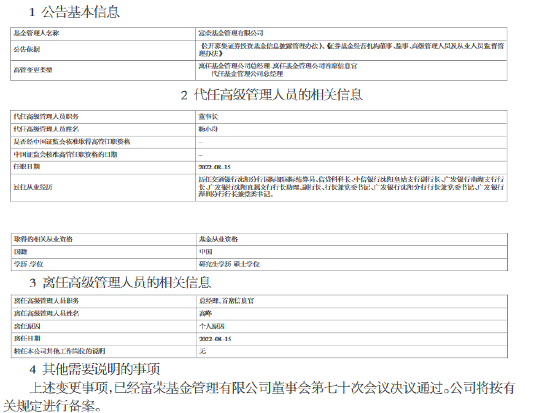

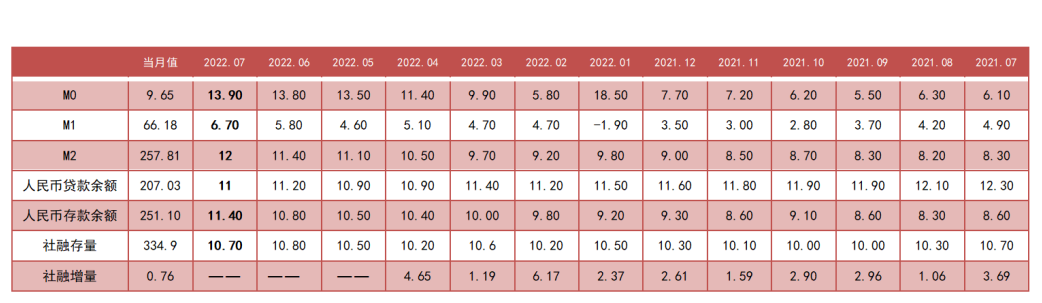

2022年8月12日,人民银行公布2022年7月份金融数据。初步统计,2022年7月社会融资规模增量为7561亿元,同比少增3191亿元,预期13883.30亿元,前值51700亿元;7月末社会融资规模存量为334.9万亿元,同比增长10.7%,前值10.8%;7月新增人民币贷款6790亿元,同比少增4042亿元。7月末M2余额257.81万亿元,同比增长12%,预期为11.4%,前值为11.4%;7月M1余额66.18万亿元,同比增长6.7%,前值5.8%。具体数据如下表:

表1:2021年7月-2022年7月金融数据汇总

(单位:万亿,%)

资料来源:Wind,中国人民银行,鑫元基金

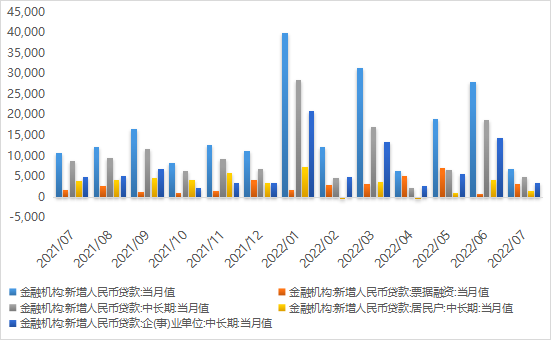

资料来源:Wind,中国人民银行,鑫元基金1、7月信贷总量和结构走弱,票据融资以外,各分项均形成拖累,其中居民中长贷和企业中长贷同比少增最为明显。一方面可能受6月信贷冲量透支影响,另一方面,虽然财政和货币政策发力靠前,但对实体信心提振并不明显,实体有效融资需求以及资金活性并未得到有效提振。

2、7月企业中长贷同比少增明显,主要因为7月受局部地区疫情和高温天气有影响,部分生产投资活动进程受阻,企业投资信心不足。尽管政策发力靠前,但目前更多是资金到位的前置,对后续融资需求续接的带动效果并不理想。

3、居民户贷款少增明显。地产风险尚未出清,叠加就业和收入不确定性因素的扰动,居民购房信心和意愿偏弱,居民按揭贷款投放有所放缓,中长期贷款需求始终未见起色。疫情反复也对消费端形成扰动,居民对收入预期不佳,短贷走弱。

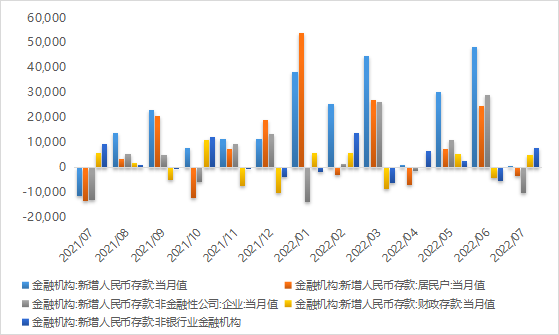

4、居民存款同比大幅少减,体现居民储蓄意愿升高,主因疫情反复背景下消费受阻,同时购房支出明显回落,股市表现相对偏弱,预防性储蓄的意愿也有所提升。企事业单位存款减少较多,表明企业因对未来经济前景感到不甚乐观而放缓了生产及投资速度,实体投资意愿和对潜在经济增长的信心恢复不足。7月财政支出进度仍然较快,财政存款增加相对较慢,支持助企纾困和稳就业保民生。

5、7月社融总量同比上年同期少增,再度走出回落趋势。6月的社融数据虽然高,但一定程度上是由于政府债券和政策性信贷发力带来的,因此7月当政府债券发行量大幅回落,社融支撑因素有限,经济复苏基础不牢,市场化融资需求疲弱,因此社融出现较大幅度的回落。

6、债市方面,社融增速不及预期,企业中长期贷款需求低迷,宽信用的效果仍待观察,利好债市。7月社融不佳本在市场普遍预期之中,但实际幅度还是超预期。本次公布的金融数据短期内可能会引发市场对于经济恢复节奏的担忧,利好债市表现,但从中长期来看,仍需观察政策发力的角度和效果,把握宽信用、稳增长进程对债市利率的影响。

7、权益方面,社融数据不及预期、宽信用进程不畅,市场活力和信心不足。场外资金宽松、经济弱修复叠加赛道龙头表现平淡有利于中小盘成长风格。行业上,能源+安全(军工、自主可控、农业)细分子行业深度挖掘,医药补涨,消费埋伏,券商博弈,中游材料好转。

一、贷款:总量下滑,结构不佳

7月新增人民币贷款6790亿元,同比(10800亿元)少增4010亿元;7月底人民币贷款余额为207.03万亿元,同比(186.51万亿元)增长11%,增速比上月末低0.2个百分点。7月信贷总量和结构走弱,除票据融资多增外,其余分项均同比少增,其中居民中长贷和企业中长贷同比少增最为明显。信贷总量及结构的疲软一方面可能受6月信贷冲量透支影响,另一方面虽然政策发力靠前,但对实体信心提振并不明显,实体有效融资需求及资金活性并未得到有效提振。

对公贷款方面,7月新增企事业单位人民币贷款2877亿元,同比去年(4334亿元)少增1457亿元。其中,新增短期贷款-3546亿元,同比去年(-2577亿元)多减969亿元;新增中长期贷款3459亿元,同比去年(4937亿元)少增1478亿元;新增票据融资3136亿元,同比去年(1771亿元)多增1365亿元。企业中长贷同比少增明显,主因7月受局部地区疫情和高温天气有影响,部分生产投资活动进程受阻,企业投资信心不足。

图1:新增人民币贷款分项(单位:亿元)

资料来源:Wind,鑫元基金

资料来源:Wind,鑫元基金7月新增居民户人民币贷款1217亿元,同比去年(4059亿元)少增2842亿元。其中,新增居民短期贷款-269亿元,同比去年(85亿元)多减354亿元;新增居民中长期贷款1486亿元,同比去年(3974亿元)少增2488亿元。地产风险尚未出清,叠加就业和收入不确定性因素的扰动,居民购房信心和意愿偏弱,居民按揭贷款投放持续收缩。居民存款高增,对消费贷款需求走弱,导致7月居民短贷表现亦不佳。

7月,非银行金融机构人民币贷款增加1476亿元,同比去年(1774亿元)少增298亿元。

二、存款:居民和企业储蓄意愿较强

7月,人民币存款增加447亿元,同比去年(-11300亿元)多增11747亿元;7月底人民币存款余额251.1万亿元,同比增长11.4%,增速较上月末提高0.6个百分点。

图2:新增人民币存款分项(单位:亿元)

资料来源:Wind,鑫元基金

资料来源:Wind,鑫元基金7月,居民户存款减少3380亿元,同比去年(-13600亿元)少减10220亿元。居民存款同比大幅少减,体现居民储蓄意愿升高,主因疫情反复背景下消费受阻,同时购房支出明显回落,股市表现相对偏弱,预防性储蓄的意愿也有所提升。7月,企事业单位存款减少10400亿元,同比去年(-13100亿元)少减2700亿元。

企事业单位存款减少较多,表明企业因对未来经济前景感到不甚乐观而放缓了生产及投资速度,实体投资意愿和对潜在经济增长的信心恢复不足。7月,财政存款增加4863亿元,同比去年(6008亿元)少增1145亿元。

7月,非银行业金融机构人民币存款增加8045亿元,同比去年(9576亿元)少增1531亿元。

三、社会融资规模:社融增量回落,市场化融资需求疲弱

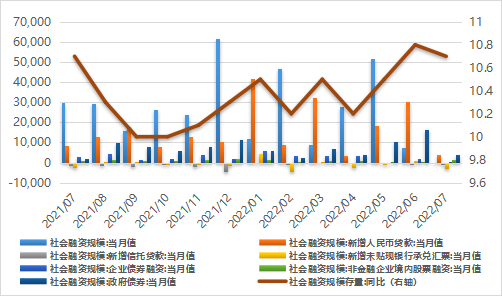

7月,社融增量7561亿元,同比去年(10752亿)多增3191亿元。其中,社融口径下人民币贷款新增4088亿元,同比去年(8391亿元)少增4303亿元;政府债券融资新增3998亿元,同比去年(1820亿元)多增2178亿元;企业债券融资增加734亿元,同比去年(3091亿元)少增2357亿元;非金融企业境内股票融资1437亿元,同比去年(938亿元)多增499亿元。

本月表外三项表现方面,新增未贴现银行承兑汇票减少2744亿元,同比去年(-2316亿元)多减428亿元;新增信托贷款及委托贷款分别减少398亿元及增加89亿元,同比去年(-1571亿元、-151亿元)分别少减1173亿元及240亿元。

本月表外三项合计同比少减985亿元。本月社融存量同比增速为10.7%,较上月降低0.1个百分点。7月社融总量同比上年同期少增,再度走出回落趋势。6月的社融数据虽然高,但一定程度上是由于政府债券和政策性信贷发力带来的,因此7月当政府债券发行量大幅回落,社融支撑因素有限,经济复苏基础不牢,市场化融资需求疲弱,因此社融出现较大幅度的回落。

图3:社融分项走势(左轴单位:亿元,右轴单位:%)

资料来源:Wind,鑫元基金

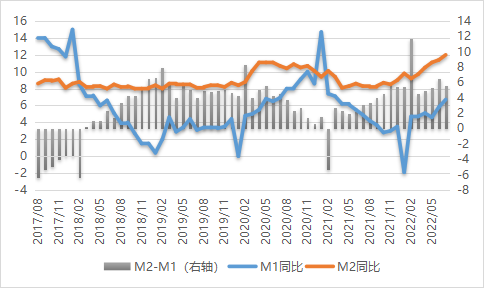

资料来源:Wind,鑫元基金四、货币:社融与M2增速倒挂程度加剧,M2与M1差值走扩

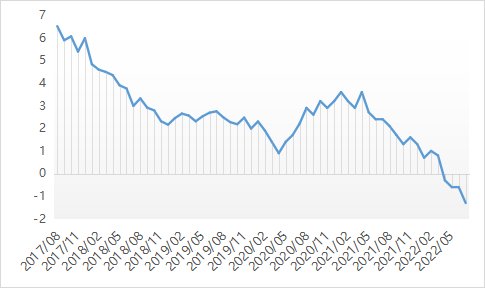

7月末,M2同比12%,预期11.4%,较前值(11.4%)提升0.6个百分点;M1同比为6.7%,较前值(5.8%)提升0.9个百分点。7月社融与M2差值-1.3%,较上月0.6%大幅走扩了0.7个百分点,反映出货币宽、信用紧格局进一步加剧。受疫情影响,投资和消费动力不足,银行信贷投放面临一定的资产荒压力,微观主体贮藏性货币需求提升,资金淤积在银行体系内,实体融资需求不理想,目前宽信用进程不畅,稳增长任务艰巨。

图4:货币供应量同比增速走势(单位:%)

资料来源:Wind,鑫元基金

资料来源:Wind,鑫元基金图5:社融-M2走势(单位:%)

资料来源:Wind,鑫元基金

资料来源:Wind,鑫元基金五、市场展望

债市方面,社融增速不及预期,企业中长期贷款需求低迷,宽信用的效果仍待观察,对债市偏利好。7月社融不佳本在市场普遍预期之中,但实际幅度还是超预期。经济弱修复、资金面缓慢收敛、配置压力仍大。债市短端品种的空间不大,期限利差仍有一定的空间,因此久期好于信用下沉,杠杆保持或缓降。本次公布的金融数据短期内可能会引发市场对于经济恢复节奏的担忧,利好债市表现,但从中长期来看,仍需观察政策发力的角度和效果,把握宽信用、稳增长进程对债市利率的影响。

权益方面,社融数据不及预期、宽信用进程不畅,市场活力和信心不足。场外资金宽松、经济弱修复叠加赛道龙头表现平淡有利于中小盘成长风格。行业上,能源+安全(军工、自主可控、农业)细分子行业深度挖掘,医药补涨,消费埋伏,券商博弈,中游材料好转。

免责声明

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。

在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。

本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。