资本市场的这两年,我们目睹了很多大佬都在均值回归。

江东弟子多才俊,卷土重来未可知。

对于主动基金来说,“选基金经理”就跟找对象一样,优秀的前提是,各项条件均衡。如果只把最长板(收益)拿出来当标尺,很容易遇到渣男。

首先,业绩好,是我观察价值里的必要不充分条件。

业绩好,得知道这个业绩好是怎么来的,要看其本身对应的投资风格,看看投资风格是不是稳定,管理时间多久,在这类投资风格下的超额收益高不高;看看管理规模有多大,有没有同时管理太多基金;多渠道了解基金经理的投资框架,看看其收益来源,和投资框架是否一致。

邓彬彬,应该是ABB名称系列的基金经理中,唯一满足上述先决条件的人。

(在之前的文中也提到过,他的很多观点我也比较认同。)

15年从业经验,两轮牛熊考验;

长期年化收益回报17.95%(wind基金经理指数)、特别是这两年他加入鹏扬基金后,已经快速在两只产品上实现了任职回报翻番,两只产品平均任期年化回报50%(鹏扬景泰成长、鹏扬核心价值,截至2022/6/30);

当前(合计)管理规模不大(截至半年报37.38亿元),管理基金数量不多(4支)

偏好成长,超额收益很高,且风格不漂移。

如果还要再说个优点,就是他每次的基金公告都写得不仅真诚,而且逻辑清晰。

结构上一是宏观的经济思考,二是微观的具体操作,最后是下一步的投资方向。

对应逻辑因为什么,所以做了什么,得到了什么结果,准备做什么,为什么这么做。

我们拿他在管的鹏扬景泰成长A今年一、二季度两个报告举例来看:

【4月底的一季报】他是这么说的,

操作层面:

他清晰的阐述了产品“主要加仓了银行和家电;同时减持了光伏和风电,结构上对新能源车做了内部调整,聚焦在更加核心和细分的子行业和公司上。”

但同时,他明确表示,“科技板块里最看好的子行业仍然是新能源车,因为该行业的创新和渗透率仍然处于提升阶段,而估值已经进入到比较合理的区间。”

对于后市:

他判断“随着俄乌冲突的结束,能源危机会逐步解除,但是参考二十世纪七十年代的石油危机,能源危机逐步消退至少需要 1 年的时间;制造业可能会面对需求较差和成本高企的压力,制造业企业盈利也可能会面临较大的挑战。”

最后,很明确的表达了“总体上看,指数级别的下跌可能快要接近尾声。”

现在来看,邓彬彬对市场的节奏把控比较准,他的产品净值修复的很漂亮。其中鹏扬景泰成长今年低点以来的反弹幅度最高近50%,把今年以来的跌幅收敛到了个位数。(截至2022/8/1)

【6月底的二季报】他是这么说的,

操作层面:

“1.重点布局制造业领域的新能源车,具体都说到了有色金属里的高镍,锂、以及负极部分、光伏板块;2.继续持有优质的股份制银行等低估值标的;3.高端白酒、白电和互联网等行业板块。”

对于后市:

“展望下半年,关注两大核心因素:首先是房地产复苏的进度,它将决定经济复苏的进程;其次是欧洲是否会发生系统性风险。”

最后,他表示为应对经济情况的多变,“预计组合将会以更加均衡的策略进行整体操作”。

一如既往的逻辑清晰,言辞真诚。

关于他的投资理念,我在最近对他的调研时是这么记录的:

一共三个维度:行业景气、质地、估值

展开来说:

行业景气周期:极度重视产业研究(前瞻性,及早发现行业性机会或者行业性风险,2014年至今碳酸锂行业大的风险点和重大机会都把握住。)

质地:什么是优秀公司?第一,避免估值陷阱。不是所有优秀公司都能赚钱,要注意行业系统性收缩或者商业模式受到巨大冲击。第二,优质公司报表特点:现金流变化,roic和超越行业利润增长。

估值:均值回归。景气周期行业一般增速下降会有系统性估值回归;离行业天花板比较远的优质公司,一旦估值压缩到极限,大概率是机会,比如互联网公司、食品饮料,家电、零售银行和物管服务等等。

接下来,我以他在管的产品,进一步对他展开讨论分析:

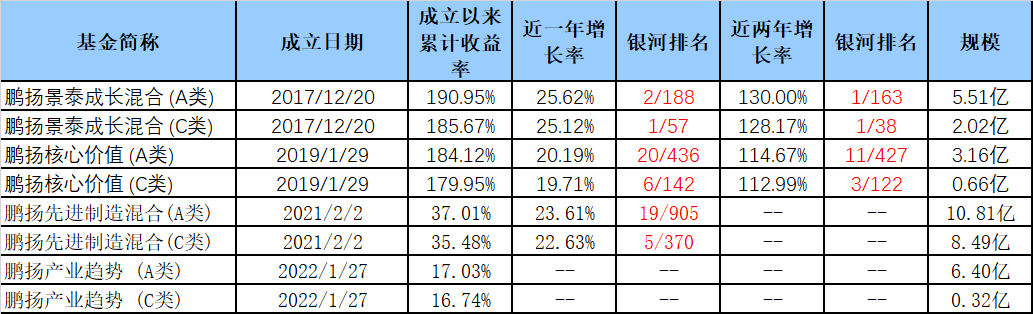

目前他的在管产品有4个,回报排名都非常靠前,规模都不大。

数据来源:银河证券及基金2022年二季报,统计截至2022年6月30日。

数据来源:银河证券及基金2022年二季报,统计截至2022年6月30日。其中鹏扬核心价值和鹏扬景泰成长管的最早,在2020年6月同时接管,策略基本一致。

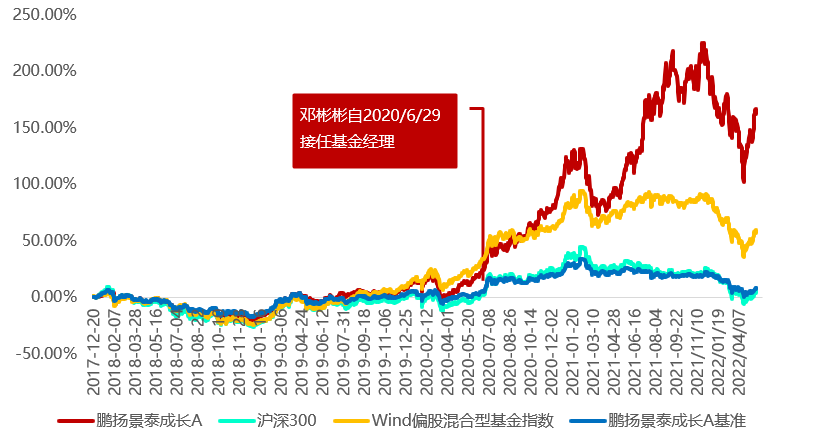

以【鹏扬景泰成长】来重点分析:

产品业绩

数据来源:Wind,业绩排名来源:中国银河证券基金研究中心,2.1.3 偏股型基金(股票上限95%)(A类),数据截至:2022/6/30

自邓彬彬接管以来,两年翻倍,任职近两年收益+134.01%。任职期内最大回撤-32.7%,对于成长风格来说,这个回撤算是在合理范围。

前十大重仓

图片来自鹏扬景泰成长混合型发起式证券投资基金 2022 年第 2 季度报告

除了新能源,从持仓也能发现,邓彬彬在组合管理上还注重行业均衡配置,偏好有色金属、新能源、化工。超配的有色金属、新能源;低配银行、非银。

能看出来他在资产配置上会有意识地分散配置,试图通过适当分散来降低风险。这点也是投资老将和新手的差别,经历过几轮牛熊的人,大多都不会重仓单一行业搏出位。

行业配置变化

数据来自wind,2022/8/1

自邓彬彬2020年6月底接手后,行业集中度的变化比较明显。

以申万一级行业来看,目前第一大行业配置为电力设备+37.88%(新能源)、有色金属+25.93%,前两大行业配置占比超过+50%。剩下低配均衡分布在钢铁、银行和化工上。

这种行业偏好,其实可以追溯到他最早的从业履历。邓彬彬职业生涯起步便研究新能源汽车、科技股领域,早在2007-2011年国投瑞银的时候当了4年的研究员,主要方向就是汽车、电力设备、新能源研究员、家电。后来去了华夏基金,当研究部制造业组组长,兜兜转转现在被鹏扬挖来当股票投资部副总监。

换手率

数据来自wind,2022/8/1

邓彬彬的换手率在370%-500%之间,算中等偏高。当然这和他本身偏好高beta,成长风格也有关联。

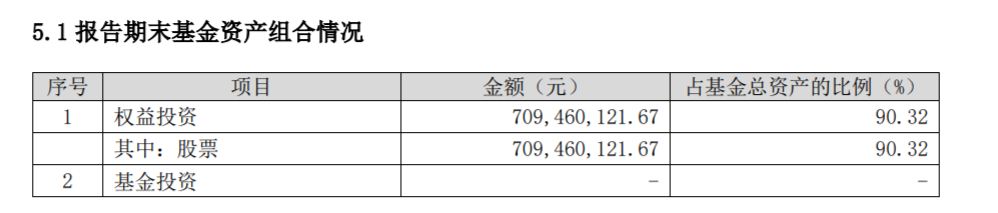

仓位变化

图片来自鹏扬景泰成长混合型发起式证券投资基金 2022 年第 2 季度报告

图片来自鹏扬景泰成长混合型发起式证券投资基金 2022 年第 2 季度报告6月底二季报显示的股票仓位是90.32%,但我看wind的股票仓位估算中,在他任职期间,该产品最低也有70%仓位的时候。(产品投资范围是股票投资占比50%-95%,理论上是可以更低)

结合邓彬彬过往的公开发言可以印证:在没有明确机会的情况下,仓位会适度降低,同时个股持仓分散,若明确发现机会时,也会进行重大偏移提高个股集中度。这取决于对行业对个股研究的深度。从长期来看,还是会把核心的行业研究透彻,以便机会来临时能迅速做出反应。

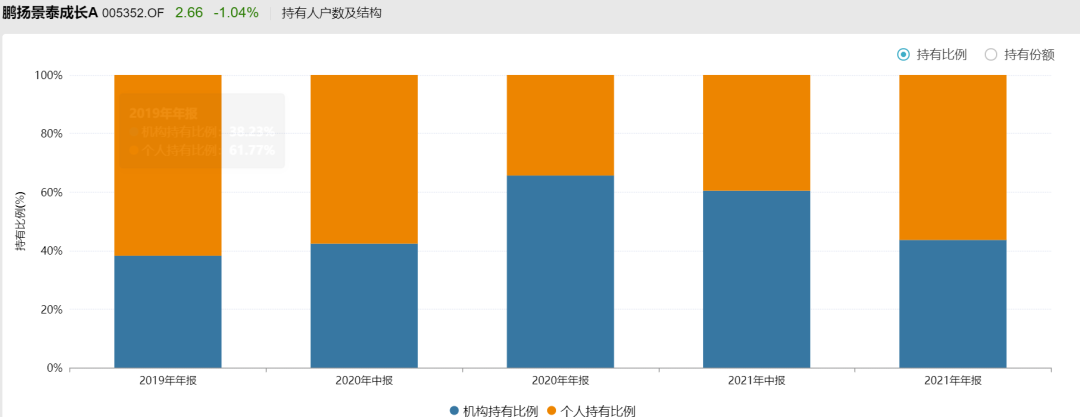

持有人结构

数据来自wind,2022/8/1

从持有人结构来看,机构持有比例一直都不低,看来还是有不少机构看好这个产品。

总结下来,邓彬彬身上的一些标签就比较清晰了:

偏好高成长、中等换手,自下而上选股、偏好有色金属、电气设备、化工,同时也会兼顾估值,适度分散。

马上,邓彬彬在8月份准备要募集一只新基金:

鹏扬产业智选一年持有期混合基金

A类:015219 C类:015220

重点募集期为8月17日-8月30日,是一只偏股混合基金,风险等级R3(中风险)。

股票仓位60%-95%(含港股通),买入资金逐笔锁定1年,1年期满后可继续持有或随时申请赎回,无赎回费。

投资方向:

一是高景气延续方向,包括发电端、新能源车等产业链。

二是2022年有望迎来困境反转类的行业,包括医药、消费升级、金融地产周期龙头,制造业龙头和科技互联网公司等行业机会。

重点关注行业包括:

高景气:

发电端:风电,光伏和储能;

新能源车:电动化与智能化。

困境反转:

金融地产周期龙头,制造业龙头;

消费,医药升级方向;

科技互联网公司。

以邓彬彬一贯的投资风格来看,我估计权重更多也会聚焦在高景气的部分,但行业配置可能上会更加均衡。

权益投资能力的塑造,绝非一日之功。尤其是在震荡市中,权益产品净值普遍面临回撤,投资者积怨连连,伴随着赎回和管理规模缩水,对于基金管理人而言,正在经历着一轮轮考验。

而对投资者而言,面对的最大风险并非是市场的波动,而是对自己的风险承受能力和产品的风格定位得不清晰。

最后值得一提的是,邓彬彬对基金资产有高度的责任心,每只管理的基金产品,自己都会跟投,始终像对待自己的钱一样,管理投资者的资金。本次发行的鹏扬产业智选,他信心跟投200万,与投资者收益共享,风险共担。

风险提示:基金投资有风险,基金过往业绩不代表未来表现,以上所提到的观点仅代表个人意见,所涉及标的不作推荐。