昨天讲了深红利,设定目标止盈很重要

A和C有啥区别,就是费率的区别,C基金申购和赎回费没有,但是有4%的基金销售服务费。

他俩的管理费和托管费是一致的,都是0.6%。

如果短期买入,那么C肯定更好,长期持有1年以上A就更好了。

还有一个问题,场内费率更低,选择场内当然也是可以的。

总之,想操作方便,就场内,想长期就选择A,想短期就C。

根据自己的需求来。

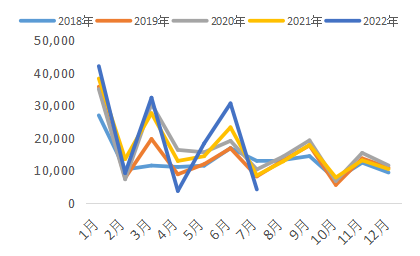

我给大家看看10年到14年的深红利K线图。

四年可以三波反弹,不过当时行情太弱,根本赚不到大钱,那么在那种行情别的指数咋样呢,我们来看看历史。

中证500也是横盘4年,所以长线持有体验非常差,反而波段选手活下来了。

当然,如果你特别有定力,长期持有到2015年,那就爆发了。

总结就是,低估定投宽基,长期持有5年一定盈利。

但反过来看,如果买债基的收益率是6%,长期5年年化只有8%,性价比其实不高,所以在熊市初期,更应该多配置债基,而熊市末期,再上仓位干。

已经经历过一轮牛熊的,目前就可以波段操作了,没有经历过熊市的,建议少炒作,佛系定投。

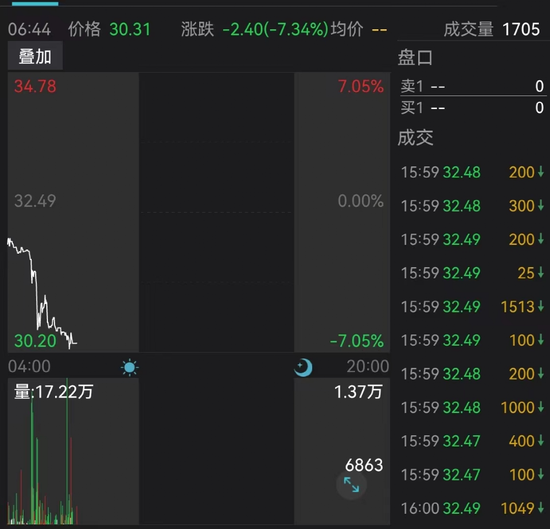

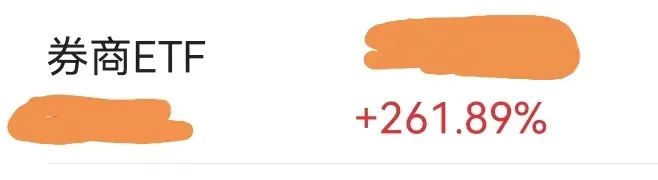

券商渣男,我已经卖出了,挣了一个星期生活费,可以了,本周休息。

这真的是个渣男,一日游,和渣男交手,要比他更渣。

市场底部震荡,我是两手准备,一手长期定投,另一手阶段低吸高抛。

有读者问怎么低吸高抛,这就看判断,判断错了,及时认错,能赚一个月生活费,也能亏一个月生活费,关键要亏得起,亏不起就容易死扛,死扛就容易越跌越买,然后长期被套。

越跌越买有的时候是对的,然而有的时候是错的。

当一个行业没有价值的时候,他越跌越贵。比如传媒。

传媒我也被套了,虽然做T降低成本,但是碰到垃圾有啥用。

这次如果能盈利5%,终身退出,不买传媒。这次要是长期被套,那就放在账户,给自己个教训:永远不买垃圾。

垃圾就是垃圾,涨了也是垃圾。为什么明明知道这个行业没有价值还会买入,为什么?

贪小便宜,贪小便宜吃大亏。