分析师:蔡梦苑

执业证书编号:S0890521120001

◎ 投资要点:

事件:2022年8月15日,国家统计局公布了2022年7月份的经济数据:7月份,全国规模以上工业增加值同比增长3.8%,较上月回落0.1个百分点。从环比看,7月份,规模以上工业增加值比上月增长0.38%。1-7月份,全国规模以上工业增加值同比增长3.5%(前值3.4%)。7月份,全国服务业生产指数同比增长0.6%,比上月回落0.7%。1-7月份,全国服务业生产指数同比下降0.3%,降幅比1-6月份收窄0.1%。7月份,社会消费品零售总额35870亿元,同比增长2.7%,比上月回落0.4%,环比增长0.27%。1-7月份,社会消费品零售总额246302亿元,同比下降0.2%,降幅比1-6月份收窄0.5%。1-7月份,全国固定资产投资(不含农户)319812亿元,同比增长5.7%,比1-6月份回落0.4个百分点,7月份环比增长0.16%。

对此,我们的点评:经济仍需等待转机。

总的来看,市场对于未来经济的预期偏弱,带动需求和供给端均出现下行。疫后的需求释放已经结束,7月的下行基本是符合预期的。当前经济主要受到地产的拖累,居民购房需求以及企业扩张需求均偏弱。再加上当前疫情防控政策整体偏严以及7月以来的高温天气,对于居民出行、线下消费以及企业生产都存在一定限制。近期政策以落地为主。7月政策以维稳经济为主,更多关注前期政策的落地,增量政策较少。而在8月15日央行选择下调MLF利率可能是向市场传达出后续仍有政策空间,预计下半年仍有增量政策为市场注入更多活力,助力经济的稳定修复。

风险提示:本报告所载数据为市场不完全统计数据,旨在反映市场趋势而非准确数量,所载任何建议、意见及推测仅反映本公司于本报告发布当日的判断

事件:2022年8月15日,国家统计局公布了2022年7月份的经济数据:

7月份,全国规模以上工业增加值同比增长3.8%,较上月回落0.1个百分点。从环比看,7月份,规模以上工业增加值比上月增长0.38%。1-7月份,全国规模以上工业增加值同比增长3.5%(前值3.4%)。

7月份,全国服务业生产指数同比增长0.6%,比上月回落0.7%。1-7月份,全国服务业生产指数同比下降0.3%,降幅比1-6月份收窄0.1%。

7月份,社会消费品零售总额35870亿元,同比增长2.7%,比上月回落0.4%,环比增长0.27%。1-7月份,社会消费品零售总额246302亿元,同比下降0.2%,降幅比1-6月份收窄0.5%。

1-7月份,全国固定资产投资(不含农户)319812亿元,同比增长5.7%,比1-6月份回落0.4个百分点,7月份环比增长0.16%。

对此,我们的点评如下:

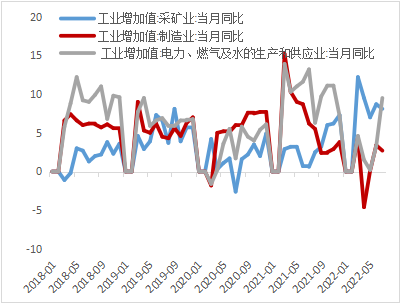

1.制造业小幅走弱,公用事业大幅上行

2022年7月份,全国规模以上工业增加值同比实际增长3.8%(以下增加值增速均为扣除价格因素的实际增长率),较上月回落0.1个百分点。从环比看,7月份,规模以上工业增加值比上月增长0.38%。1—7月份,规模以上工业增加值同比增长3.5%。

分三大门类看,7月份,采矿业增加值同比增长8.1%,较上月减少0.6个百分点;制造业增长2.7%,较上月下降0.7个百分点;电力、热力、燃气及水生产和供应业增长9.5%,较上月增加6.2个百分点。

7月制造业增长出现小幅回落,主要还是因为当前需求偏弱。国内主要受到地产拖累,相关制造业链条投资增速出现下行。而海外面临高通胀叠加紧缩货币政策,造成需求一定程度走弱,对制造业有一定冲击。高技术制造仍保持高位但有所下滑,7月份,高技术制造业同比增长5.9%,比上月回落2.5个百分点,主要受医药制造业降幅扩大以及计算机及办公设备制造业下滑影响。

汽车制造业继续保持高增长,为制造业主要支撑项。从分项看,汽车制造业和铁路、船舶、航空航天和其他运输设备制造业保持高增长,其中汽车制造业表现亮眼,当月同比增长16.2%,成为主要支撑项。在减免购置税等优惠政策的支持下,汽车销售保持较快增长,7月乘用车销量同比增长40%。

高温天气下用电需求高增,电力、热力、燃气及水生产和供应业跳升。进入7月,高温天气持续,多地发布高温预警,导致居民用电量飙升,带动公用事业大幅增长。而受到极端天气问题影响,像是干旱,水电、风电整体下行,火电出现明显增长。原煤生产增速加快,进口降幅收窄。7月份,生产原煤3.7亿吨,同比增长16.1%,增速比上月加快0.8个百分点。进口煤炭2352万吨,同比下降22.1%,降幅比上月收窄10.9个百分点。

图 1:工业增加值与6月相近

资料来源:Wind,华宝证券研究创新部

资料来源:Wind,华宝证券研究创新部图2:用电需求高增,公用事业出现跳升

资料来源:Wind,华宝证券研究创新部

资料来源:Wind,华宝证券研究创新部2.基建投资保持强劲,制造业投资逐步下行

2022年1-7月份,全国固定资产投资(不含农户)319812亿元,同比增长5.7%,比1-6月份回落0.4个百分点,从环比看,7月份固定资产投资(不含农户)增长0.16%。

分产业看,第一、二、三产业投资同比分别增长2.4%、10.4%、3.7%。分领域看,基建投资依旧保持高位,制造业投资逐步走弱。

基建投资延续了6月的高增长,仍为固定资产投资主要支撑项。6月专项债发行完毕后,7月开始逐步落地。1-7月基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长7.4%,较1-6月继续回升0.3个百分点。水利和公共设施继续上行,对基建具有一定支撑。水利管理业投资增长14.5%(前值10.7%),公共设施管理业投资继续上行,增长11.7%(前值10.9%)。不过铁路运输业投资继续下行,下降0.2%,其中铁路运输业投资下降5.0%。

制造业投资小幅回落。制造业投资走弱主要受到以下因素影响:1)近期海外衰退预期的走强,外需可能走弱;2)上游商品价格高企,压降制造业企业利润,再加上下游需求走弱,减弱企业扩产意愿;3)当前库存较高,多数企业开始去库存;4)疫情反复,疫情防控趋严,对于市场信心造成一定冲击,造成需求走弱;5)7月高温天气影响投资决策落地。目前企业对未来的预期偏弱,扩产意愿持续下行,带动1-7月制造业投资同比增速走弱,为9.9%,较1-6月减少0.5个百分点。高技术制造业投资仍保持较高增速,高技术产业投资增长20.2%,其中电子及通信设备制造业、医疗仪器设备及仪器仪表制造业投资分别增长27.5%、26.6%,明显高于制造业投资增速。

目前政策对于基建、制造业的支持力度较强,待高温天气以及此轮疫情冲击缓和后,或将有进一步增长,预计基建、制造业投资将继续作为经济的支撑。

图 3:基建仍保持强劲,制造业小幅回落

资料来源:Wind,华宝证券研究创新部

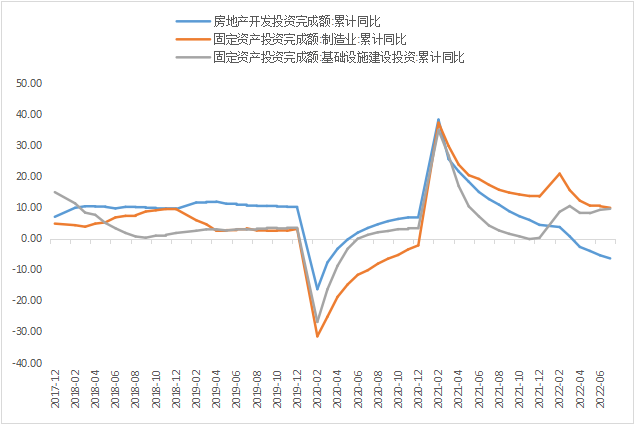

资料来源:Wind,华宝证券研究创新部3. 房地产行业仍在磨底

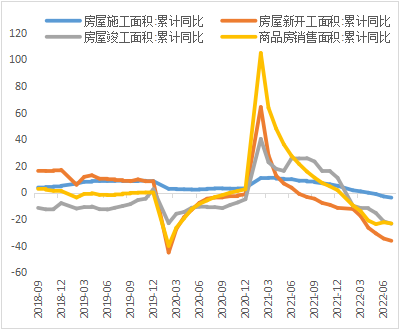

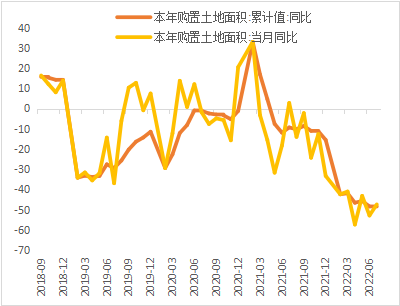

房地产投资表现再次下探。1—7月份,全国房地产开发投资79462亿元,同比下降6.4%,较1-6月降低1个百分点,已连续4个月负增长。根据分项来看,房屋新开工面积、施工、竣工面积累计同比增速继续下行,分别下降36.1%、3.7%、23.3%。整体来看,房企投资意愿依旧偏弱,不过强政策支持下土地购置面积出现微弱改善。

居民购房需求在6月集中释放后,再次回落。6月地产销售回升的主要原因可能是房贷利率下调叠加疫情好转后积压的购房需求集中释放,7月只有一线城市在成交量回落后仍保持上升趋势,而二三线城市在人口数量有限、新增购房需求偏弱的问题基础上,还受到7月“停供”事件的负面影响,导致二线城市回落显著,3线城市支撑不足。8月对于地产的放松政策继续加码,后续地产的企稳仍需等待。

图4:房地产表现仍偏弱

资料来源:Wind,华宝证券研究创新部

资料来源:Wind,华宝证券研究创新部注:2021年2月份数据为1-2月份两年平均增速,2021年3-11月份的数据均为两年平均增速

图5:商品房销售面积当月同比再度下行

资料来源:Wind,华宝证券研究创新部

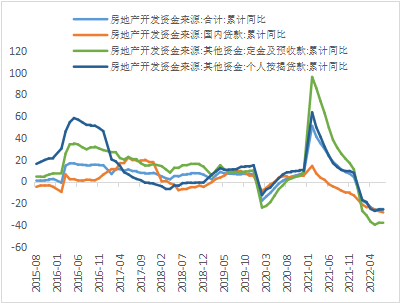

资料来源:Wind,华宝证券研究创新部图6:房地产开发资金处于较低位置(%)

资料来源:Wind,华宝证券研究创新部

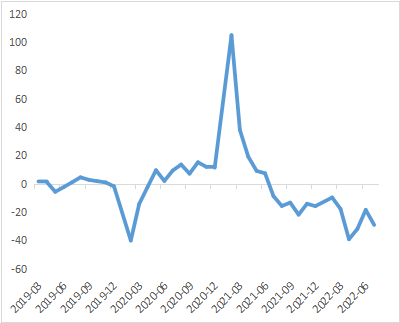

资料来源:Wind,华宝证券研究创新部图7:土地购置面积同比小幅回升

资料来源:Wind,华宝证券研究创新部

资料来源:Wind,华宝证券研究创新部4. 消费仍受限制,小幅回落

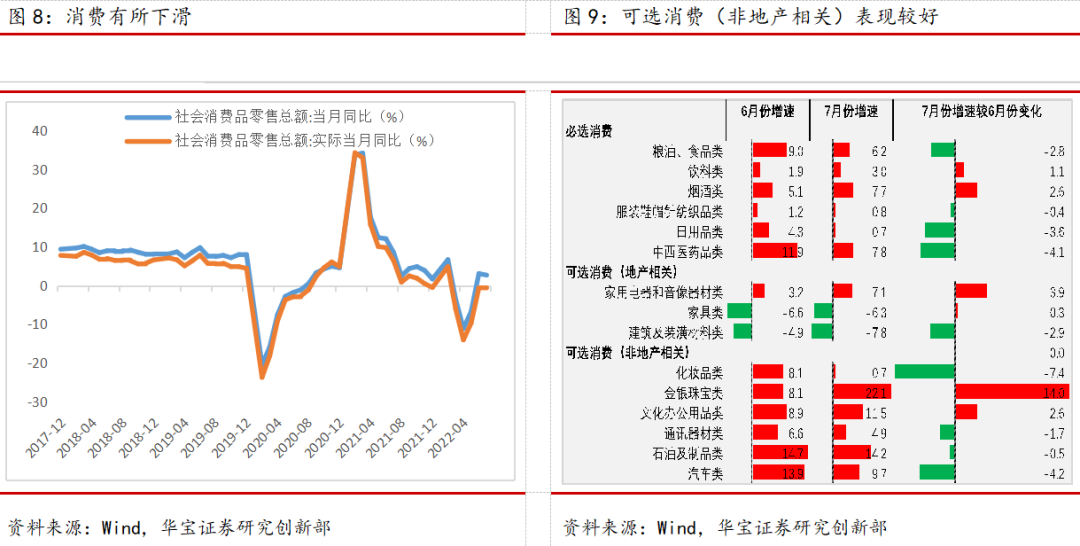

7月消费较上月有小幅回落。7月份,社会消费品零售总额35870亿元,同比增长2.7%。其中,除汽车以外的消费品零售额32046亿元,增长1.9%。相较于6月的疫后“报复性”消费以及618消费节的刺激,7月略显平淡。且进入8月,多地再次遭受疫情的冲击,部分城市开始实行静默管理,如三亚、海口、新疆库尔勒等地,可能会进一步影响消费。

从结构来看,必选消费增速出现下行。主要是相较6月,上海等地疫情有所好转,线下消费场景逐步恢复,囤菜需求减弱。而可选消费中,与地产相关的只有家用电器和音像器材类保持正增长,主要是因为高温天气下,对于空调的需求大幅上涨,其他则受到地产的拖累继续回落。非地产相关的可选消费整体表现较好,其中金银珠宝类出现显著增长,增速达22.1%。

当前就业形势进一步修复。1-7月份,全国城镇新增就业783万人。7月份,全国城镇调查失业率为5.4%,比上月下降0.1个百分点。不过16-24岁人口调查失业问题仍然较为严重,调查失业率达19.9%,今年毕业生人数是历史高峰,进入毕业季,大批学生涌入就业市场,将进一步加大就业压力。政策对于就业问题关注度也较高,后续是否能有缓解还需观察。

整体来看,当前疫情防控措施仍较严,部分居民可能会因为担忧被封控而减少出行。再加上临近开学,学生出行受限,后续消费仍受到较多限制,存在进一步下行风险。

5. 总结:经济仍需等待转机

总的来看,市场对于未来经济的预期偏弱,带动需求和供给端均出现下行。疫后的需求释放已经结束,7月的下行基本是符合预期的。当前经济主要受到地产的拖累,居民购房需求以及企业扩张需求均偏弱。再加上当前疫情防控政策整体偏严以及7月以来的高温天气,对于居民出行、线下消费以及企业生产都存在一定限制。

近期政策以落地为主。7月政策以维稳经济为主,更多关注前期政策的落地,增量政策较少。8月仍受高温天气及疫情的负面影响, 8月15日央行选择下调MLF利率提升了一定的后续政策空间预期,预计下半年仍有增量政策为市场注入更多活力,助力经济的稳定修复。

风险提示及免责声明

★ 华宝证券股份有限公司具有证券投资咨询业务资格。

★ 市场有风险,投资须谨慎。

★ 本报告所载的信息均来源于已公开信息,但本公司对这些信息的准确性及完整性不作任何保证。

★ 本报告所载的任何建议、意见及推测仅反映本公司于本报告发布当日的独立判断。本公司不保证本报告所载的信息于本报告发布后不会发生任何更新,也不保证本公司做出的任何建议、意见及推测不会发生变化。

★ 在任何情况下,本报告所载的信息或所做出的任何建议、意见及推测并不构成所述证券买卖的出价或询价,也不构成对所述金融产品、产品发行或管理人作出任何形式的保证。在任何情况下,本公司不就本报告中的任何内容对任何投资做出任何形式的承诺或担保。投资者应自行决策,自担投资风险。

★ 本公司秉承公平原则对待投资者,但不排除本报告被他人非法转载、不当宣传、片面解读的可能,请投资者审慎识别、谨防上当受骗。

★ 本报告版权归本公司所有。未经本公司事先书面授权,任何组织或个人不得对本报告进行任何形式的发布、转载、复制。如合法引用、刊发,须注明本公司出处,且不得对本报告进行有悖原意的删节和修改。

★ 本报告对基金产品的研究分析不应被视为对所述基金产品的评价结果,本报告对所述基金产品的客观数据展示不应被视为对其排名打分的依据。任何个人或机构不得将我方基金产品研究成果作为基金产品评价结果予以公开宣传或不当引用。

适当性申明

★ 根据证券投资者适当性管理有关法规,该研究报告仅适合专业机构投资者及与我司签订咨询服务协议的普通投资者,若您为非专业投资者及未与我司签订咨询服务协议的投资者,请勿阅读、转载本报告。