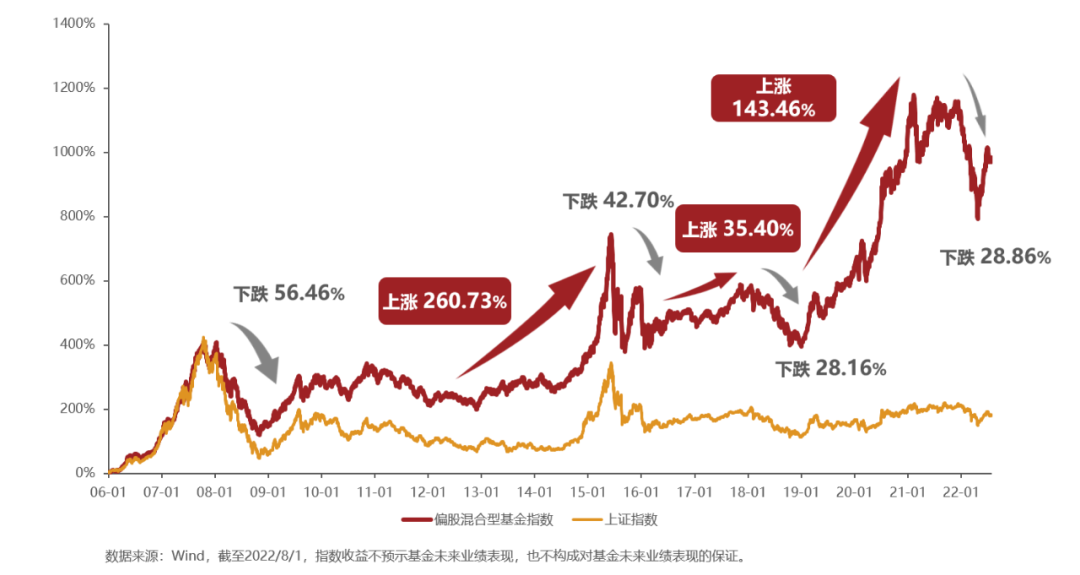

近期随着小盘股指数走强,市场对中小市值风格的关注度升温。对此,多家券商就近期及未来的大小盘风格做出研究。

浙商证券指,回顾过去20年,大小盘风格经历了多轮切换,且大级别市值风格切换往往持续3年左右。

如果以申万大盘指数和申万小盘指数为基准去观察,可以明显看到大小盘轮动的时间区间,具体来看:大盘跑赢小盘的主要时间区间分别是:2001年7月-2007年10月,2016年11月-2021年1月;小盘跑赢大盘的主要时间区间分别是:2007年11-2010年9月,2013年2月-2015年6月,2021年2月至今。

具体来看,每一轮小盘股风格背后,往往对应新兴产业崛起,如2007年至2010年的消费电子产业,2013年至2015年的互联网+繁荣,再到本轮国产替代和5G应用驱动下的半导体和2B端崛起。与此同时,每一轮大盘股风格背后,往往对应传统产业复苏,也即宏观经济向好。

“无产业,不牛市”,浙商证券认为,展望未来,以半导体、新能源、国防装备、数字经济、专精特新为代表的硬科技产业崛起,将为中小企业带来新的盈利增长点,继而带来小盘股的趋势性风格优势。

中泰证券认为,7月交易第一个特点就是大小盘行情分化,上证50、沪深300跌幅远超创业板、中证1000。上证50和中证1000逐渐背离。一方面或与新能源、新基建表现强势相关。从盘面来看,特高压等新能源相关板块保持较高活跃度,但大金融、医药、食品饮料等方向持续走低,表现不佳。另一方面市场对于经济未来的担忧,直接投射到价值板块消极情绪上。

中泰证券根据复盘的历史情况称,自2020年起,大体出现过4次大小盘分化。2020年4月、2021年2月、2021年底分别受新冠疫情影响、流动性阶段性收紧、大宗商品价格反弹和国内需求不足的影响,经济下行压力增大。

招商证券表示,7月最后一周从价值成长维度来看,成长表现重回相对占优。从大小盘维度来看,小盘风格在经历了前期的强势表现以后暂时偃旗息鼓,大盘风格相对占优。整体来看,短期市场风格的切换依旧比较频繁。展望未来,在流动性相对宽松,经济弱复苏的背景下,招商证券认为,景气的稀缺性可能依旧是市场关注的焦点,建议价值成长维度采取均衡偏成长的配置,大小盘维度采取均衡偏小盘的配置。

中信建投陈果、夏凡捷坦言:“2022年以来中小盘表现明显占优。”他们表示,从2022年年初、4月26日市场见底进入反弹阶段、7月市场走弱三个时间节点至今复盘当前的中小盘行情,三个阶段中小盘表现都显著优于大盘,表现在今年以来中小盘跌幅更小,市场开始反弹后中小盘力度更大;尤其是7月以来中小盘与大盘表现出现分化,市场整体走弱阶段中小盘逆势上涨;整体来看,中小盘的表现强于大盘,当前市场风格中小盘占优。

通过对大小盘风格变化底层逻辑的梳理,他们认为未来中小盘行情内部存在结构性变化,继续坚定看多景气中小盘,看好渗透率逻辑占优的新兴成长、注重外延增长逻辑的质量性,在时代发展和科技进步中充分分享景气中小盘增长的红利。

陈果、夏凡捷强调,不是看好中小盘整体,而是看好景气中小盘。站在当前时点,中小盘行情时间上已经持续一年半,不再处于极端低估的背景下,更需要注重中小盘风格内部的结构性变化。

近期,市场有消息称千亿量化巨头幻方“劝投资者全部赎回中证1000指增产品”,对此,幻方量化否认并称相关传闻不实,已进行投诉。幻方量化相关人士表示,幻方量化的全部产品从去年底起已经全部封盘,停止募集,近期并未劝投资者赎回,目前希望稳住现有管理规模,也并不认可大小盘股的分化已到极限位置这一观点。

炒股开户享福利,入金抽188元红包,100%中奖!