相关文章:①环洋股份(被否)②甬矽电子③传神语联(撤回)④金照明(撤回)⑤天安科技(撤回)⑥时代装饰⑦热像科技(撤回)⑧卓创资讯⑨电旗股份(被否)

出品:新浪财经上市公司研究院

作者:IPO再融资组/钟文

近期,全面注册制改革步伐逐渐加快。从2019年开始,科创板、创业板、北交所先后试水注册制。随着注册制的持续推进,最近两年排队的IPO企业越来越多。截至目前,A股排队IPO企业的数量已经超过了1100家。

研究表明,无论是核准制还是注册制,持续盈利(经营)能力始终是拟IPO企业被否第一大主因(亦是发行实质性条件)。2010年至今(2022年6月30日),共有405家企业拟IPO企业被否,因持续盈利(或持续经营)能力被问询的公司合计196家,占被否企业总数的48.4%,接近五成。

财务指标恶化,如业绩持续大幅下降、毛利率下滑、连续减员等皆是持续盈利能力存疑的重要参考。

8月12日上会的锡南科技,净利润已经连续两年一期下降,2021年的扣非归母净利润降幅接近50%。公司毛利率也大幅滑坡,员工人数连续下降,主营产品是否符合行业发展趋势也存在疑问。

是否符合“三创四新”中的“新产业”特征?

招股书显示,锡南科技主要致力于汽车轻量化领域铝合金零部件的研发、生产和销售。公司主要产品为涡轮增压器精密压气机壳组件,并开发了新能源汽车电机壳体、变速箱壳体等精密零部件产品,主要应用于汽车动力系统领域。

其中,涡轮增压器精密压气机壳组件产品为锡南科技贡献了99.5%以上的收入,且主要适用于燃油车;而新能源汽车精密零部件产品收入占比不足0.5%。

最近几年,我国新能源车产业快速发展。新能源领域不仅是创业板支持的新产业方向,而且是科创板重点推荐的领域。

招股书显示,锡南科技所属的行业为汽车制造业,属于传统行业。

《深圳证券交易所创业板企业发行上市申报及推荐暂行规定》第二条规定,创业板定位于深入贯彻创新驱动发展战略,适应发 展更多依靠创新、创造、创意的大趋势,主要服务成长型创新创业企业,并支持传统产业与新技术、新产业、新业态、新模式深度融合。简言之,创业板定位应符合“三创四新”。

那么,属于传统行业的锡南科技是否与新产业结合?锡南科技在招股书中称:公司在技术研发、产品设计、自动化及柔性化制造运营、客户协同开发、新业态持续产品创新等方面进行持续创新,主营业务与新技术、新产业、新业态、新模式等方面进行深度融合。

但数据显示,锡南科技新能源汽车精密零部件产品收入仅不足0.5%。2019-2021年,公司新能源汽车精密零部件收入分别为0元、27.53万元和253.23万元。在数据面前,锡南科技的解释显得很乏力。

退一步分析,即便锡南科技与新能源汽车产业相融合,新能源汽车中使用涡轮增压器的汽车占比也很小。

招股书显示,新能源汽车中的纯电动驱动的新能源汽车无需配备内燃机,亦无需配备涡轮增压器;而插电混动汽车和氢燃料汽车仍有配备涡轮增压器需求。

来源:锡南科技招股书

来源:锡南科技招股书根据中国汽车工业协会数据,2021年全年,国内新能源汽车销量为352.1万辆,同比增长157.5%,其中,纯电动汽车(含乘用车)销量为291.6万辆。这意味着,不使用涡轮增压器的纯电动车的销量占新能源车总销量的82.82%。而使用涡轮增压器相关配件的新能源车占比不足20%。

研究认为, 混合动力技术的原理是通过控制电机的输出调整发动机的工作区间到效率最优的部分,从而提升热效率,降低油耗。也就是说,混合动力汽车也要消耗石油这类非可再生资源。

今年6月,欧盟决定2035年开始在欧盟境内停止销售新的燃油车,而油电混合动力车和插电式混合动力车也在禁售范围内。因此从长期看,纯电动车占新能源车的比例将会更高,对锡南科技也越不利。

综上,锡南科技本质上属于传统行业,且目前主营产品与新能源产业(即新产业)的融合度很低,未来也因为公司产品属性问题,难与新能源汽车发展的大趋势相融合。

多项盈利能力指标恶化 大减员为规避审核红线?

2019-2021年、2022年上半年,锡南科技分别实现营业收入6.86亿元、6.81亿元、7.59亿元、3.84亿元,同比分别增长18.51%、-0.83%、11.54%、0.39%;分别实现扣非归母净利润1.29亿元、1.13亿元、0.6亿元、0.34亿元,同比分别增长20.32%、-12.52%、-46.75%、-12.23%。

2021年,锡南科技扣非净利润大幅下降接近50%,较2019年的净利降幅已经超过50%。根据《首发业务若干问题解答》,发行人及中介机构应全面分析经营业绩下滑幅度超过50%的具体原因,审慎说明该情形及相关原因对持续盈利能力是否构成重大不利影响。

公司毛利率也是大幅滑坡。2019-2021年,锡南科技毛利率分别为35.09%、31.61%和19.21%。

锡南科技称,净利润及毛利率大幅下降主要系原材料铝型棒材采购成本大幅上涨影响,营业成本增幅大于营业收入,使毛利额下降较多,从而使得净利润有所下滑。

未来,新能源汽车逐渐替代燃油车是一个趋势。中国汽车工程学会牵头修订编制的《节能与新能源汽车技术路线图2.0》提出了我国汽车技术的总体目标,到2025年、2030年和2035年,国内新能源汽车分别达到总销量的20%、40%和50%。而依赖燃油车客户的锡南科技,持续盈利能力又增添了不利因素。

或许是盈利能力大幅下滑,锡南科技也开启了减员模式。2019-2021年各年末,公司员工总数分别为1341人,1255人和1087人。

在锡南科技员工组成中,中专学历以下的员工占比76.72%,大专学历员工占比14.35%,本科及本科以上学历的员工占比仅8.92%。

2021年,锡南科技一线生产人员的平均年薪为10.43万元,高管、研发人员、销售人员的平均年薪更高。而锡南科技2021年减员168人,可以节省0.16亿元左右的成本,公司当年的净利润降幅也就不会超过50%,客观上规避了审核红线。

三大问题与被否的艺虹股份相似

2019-2021年,锡南科技前五大客户销售收入占总营收的比例分别为90.94%、88.14%和89.34%。公司称,客户集中度较高,主要原因在于下游市场集中度较高,公司的客户结构与下游市场的竞争格局相一致。

由此看来,锡南科技存在着持续盈利能力下滑(净利润及毛利率大幅下滑)、大客户集中、创业板定位存疑等三大问题。

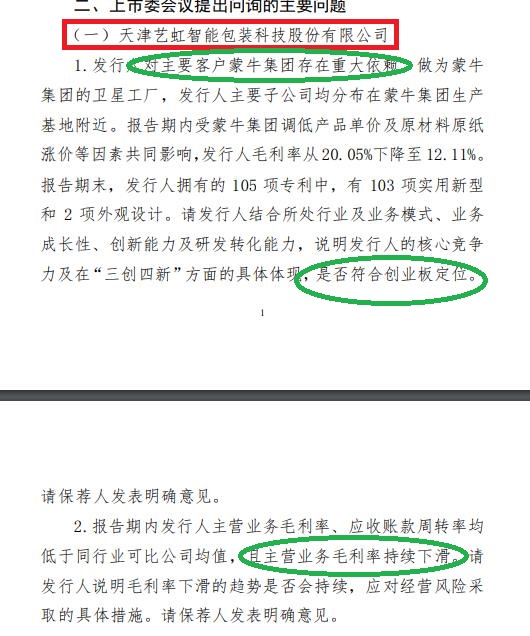

而在8月2日,天津艺虹智能包装科技股份有限公司(艺虹股份)也因存在上述三大问题被否。创业板上市委对艺虹股份依赖大客户蒙牛、是否符合创业板定位、毛利率低于同行且持续下滑等问题进行了重点问询。

来源:深交所官网

来源:深交所官网客观地分析,锡南科技的大客户依赖有着合理理由,即客户集中属于行业特征。但锡南科技持续盈利能力下滑、创业板定位存疑等问题,与艺虹股份一样存在较大质疑。

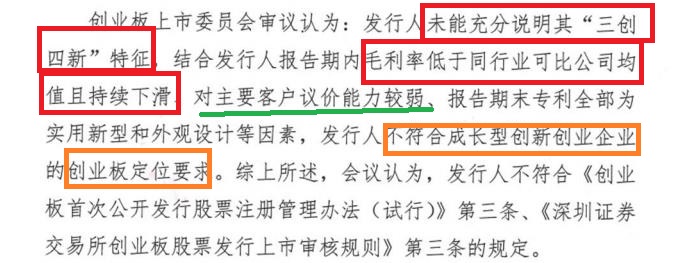

创业板上市委在否决艺虹股份上市申请时称:发行人未能充分说明其“三创四新”特征,结合发行人报告期内毛利率低于同行业可比公司均值且持续下滑、对主要客户议价能力较弱、报告期末专利全部为实用新型和外观设计等因素,发行人不符合成长型创新创业企业的创业板定位要求。

来源:深交所官网

来源:深交所官网由此看来,监管部门已经将创业板定位与持续盈利能力等因素结合起来综合判断发行人是否符合IPO条件。而明天上会的锡南科技,在“券商一哥”中信证券的保荐下,过会的概率要比艺虹股份大,但仍有被否可能。

炒股开户享福利,入金抽188元红包,100%中奖!