近年来,随着我国劳动人口红利减退、老龄化程度加深,无论是老年人还是年轻人,对于“养老”问题都愈发关注。甚至当代一批95后“预备退休员”已经开始考虑“养老”问题,研究各类基金产品,以期望尽早“退休”,过上“养老生活”。

在此背景下,养老目标基金顺势而起,发展迅猛,总规模从2018年Q4的56亿攀升至2022年Q1的1047亿,增长超17倍。(数据来源:Wind,截至2022/03/31。)

有些小伙伴可能会问:

“

什么是养老目标基金呢?

养老目标基金又称养老FOF,是构建养老体系“第三支柱”的重要金融工具之一,其目标是追求养老资产的长期稳健增值,注重投资组合风险控制,并倡导长期持有。

“

什么是养老三大支柱?

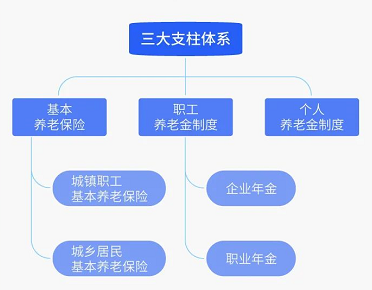

为应对人口老龄化的现实问题,我们亟需建立一个完善的多层次养老金体系,主要包括三大支柱:基本养老保险、职工养老金制度和个人养老金制度。

通常我们提及“五险一金”里的养老金实际上属于第一支柱的范畴,即基本养老保险,由政府主导,保基本。但从发达国家历史情况来看,随着人口老龄化,缴纳社保的人员减少且领取养老金的人数增加,基本养老保险基金压力或加大,第一支柱难以满足所有人的养老需求。

第二支柱为职工养老金制度,企业主导,由企业和职工共同缴纳,可增加职工养老收入,例如企业年金。但是许多企业实力或意愿不足,导致第二支柱覆盖面较小。

为此,许多国家探索第三支柱,即个人养老金,由个人主导,自愿参加;同时政府提供税收优惠。个人养老金主要交给专业的基金公司来投资,保值增值。我国也正着力发展养老第三支柱:

2018年8月,首批养老目标基金发行拉开了公募基金助力个人“投资养老”和养老体系第三支柱建设的序幕。

2022年4月,国家《关于推动个人养老金发展的意见》发布,个人税收递延养老账户政策即将推出,正式开启“个人养老金”的新时代。

2022年6月,《个人养老金投资公开募集证券投资基金业务管理暂行规定(征求意见稿)》发布,提出个人养老金投资公募基金,拟优先纳入养老目标基金,未来进一步扩充产品范围,养老目标基金迎来“高光时刻”。

因此,如果希望晚年生活更从容,就需要及早筹划个人养老的“第三支柱”, 而养老目标基金是一条科学路径和较为可靠的帮手。

作为中国基金业“老十家”基金管理公司之一,大成基金在养老目标基金领域已积累丰富管理经验,并持续深耕,积极完善相关产品线,包括目标风险系列和目标日期系列养老目标基金。

8月15日,由20年投研老将吴翰执掌的大成颐享稳健养老目标一年持有混合发起式FOF(016197)即将温情发售!

吴翰现任大成基金大类资产配置部副总监,浙江大学博士,具有多年基金研究、风险绩效评估工作经验,构建了较为完善的投研框架和基金评价系统。专业买手帮你投,品质养老不烦忧~

风险提示:基金有风险,投资须谨慎。基金管理人承诺依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩也不构成对本基金业绩表现的保证。基金管理人提醒投资者基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资者自行负担。本基金对于每份基金份额设置了一年的最短持有期,投资者只能在最短持有期届满后的下一个工作日才能提出赎回申请,故还将面临在最短持有期内无法赎回的风险。本材料仅作为宣传用品,不作为任何法律文件,也不构成任何法律承诺。“养老”的名称不代表收益保障或其他任何形式的收益承诺,且本基金不保本,可能发生亏损。请认真阅读本基金的《基金合同》、《招募说明书》等文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应,根据自身风险承受能力购买基金。