我们现在知道,定投任何时间段开始都是合适的,但是很多人在下手第一步就犯了难,如何选择定投的频率和扣款时间点面临困扰,本期我们就来聊聊定投下单第一步,如何确定扣款频率和扣款日期。

咱们在选择定投频率时一般会有“周定投”和“月定投”两个选择,不同频率收益会有不同吗?选个“好日子”来扣款是有必要的吗?

周定投与月定投的差别有多大

首先,大家一定会问到,周定投跟月定投的差别有多大?

咱们以沪深300指数为测算对象,为了能够体现定投的长期性、尽量避免短期行情对测算结果的干扰,以2012年7月1日到2022年6月30日的最近十年为测算区间,并假定十年期间,总投入的本金为12万元。

1)月定投

选择每个月2号为定投扣款日(非交易日顺延),十年间总投入为12万元,则每月扣款1000元,经过测算后发现,期间定投总收益率为34.49%,定投年化收益率为5.75%。

定投计算数据来源:乌龟量化定投计算器;以沪深300指数为模拟定投对象,定投统计区间为2012年7月1日到2022年6月30日;月定投扣款日为每个月2号(因为起始日2012年7月1日为周日),每月扣款1000元,定投收益公式:R=【(1000/x1+1000/x2+……1000/xn)*Xt-b】;(R=累计收益率,x=买入价,n=定投次数,Xt=赎回日成交价,b=成本);注:上述结果根据历史数据计算出,仅供参考,不代表指数未来表现,亦不作任何收益承诺。)

2)周定投

选择每周一为定投扣款日(非交易日顺延),十年间总投入为12万元,则每周扣款230元,经过测算后发现,定投总收益率为34.32%,定投年化收益率为5.78%。

定投计算数据来源:乌龟量化定投计算器;以沪深300指数为模拟定投对象,定投统计区间为2012年7月1日到2022年6月30日;周定投扣款日为每周一(因为起始日2012年7月2日为周一),为了和月定投投入本金接近,因此设置每周扣款230元,定投收益公式:R=【(1000/x1+1000/x2+……1000/xn)*Xt-b】;(R=累计收益率,x=买入价,n=定投次数,Xt=赎回日成交价,b=成本);注:上述结果根据历史数据计算出,仅供参考,不代表指数未来表现,亦不作任何收益承诺。)

从测算数据可以看出,十年间,月定投和周定投最后的收益率差距只有0.17%,年化收益率更是只有0.03%,可以说是微乎其微。因此选择月定投or周定投,大家可以根据自己的情况来选择,如果是“上班族”,为了方便资金安排,不妨选择工资发放日的第二天作为月定投扣款日;如果有更多“闲钱”,也可以选择周定投。

定投扣款日的选择对收益有影响

既然定投频率的选择对于定投收益影响并不大,那么定投扣款日的选择又是否要精心挑选呢?

这个问题我们分两次测算来看:

1)如果是月定投,几号扣款更好?

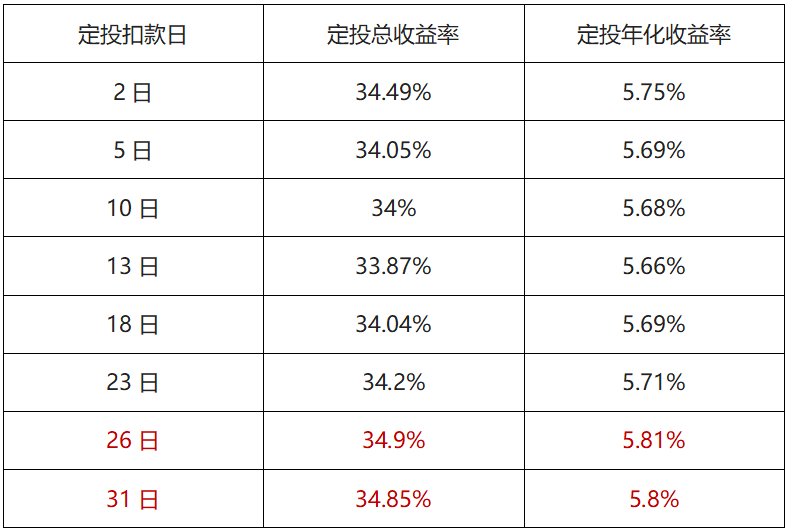

还是以2012年7月1日到2022年6月30日的最近十年为测算区间,为了尽量体现出不同日期扣款的差异,我们每隔两个交易日选择一次扣款日,即分别以每月2日、5日、10日、13日、18日、23日、26日、31日作为扣款日,定投收益分别如下:

定投计算数据来源:乌龟量化定投计算器;以沪深300指数为模拟定投对象,定投统计区间为2012年7月1日到2022年6月30日;月定投扣款日为每个月的上述日期,每月扣款1000元,定投收益公式:R=【(1000/x1+1000/x2+……1000/xn)*Xt-b】;(R=累计收益率,x=买入价,n=定投次数,Xt=赎回日成交价,b=成本);注:上述结果根据历史数据计算出,仅供参考,不代表指数未来表现,亦不作任何收益承诺。)

从统计结果来看,月定投选择不同扣款日的收益差距其实很小。如果一定要比较,把扣款日设置在26号、31号的回报相对更高。这主要是因为A股存在着“月末效应”这个说法,由于月末资金面较紧张,因此市场相对疲软的概率更大,所以在月底定投扣款相比月初买入平均成本可能会更低一点。

这个问题我们分两次测算来看:

2)如果是周定投,星期几扣款更好?

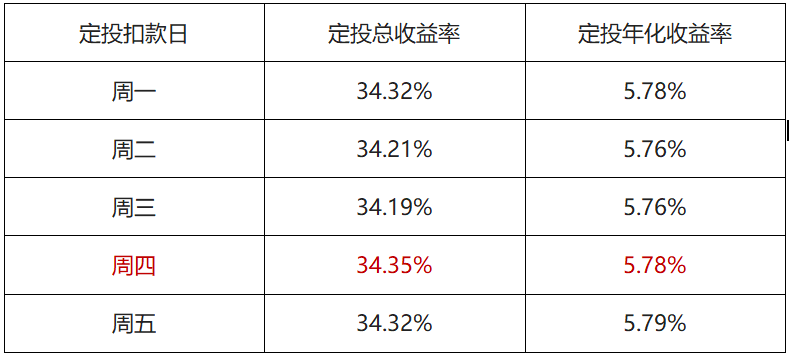

还是以2012年7月1日到2022年6月30日的最近十年为测算区间,分别以每周五天作为扣款日,定投收益分别如下:

定投计算数据来源:乌龟量化定投计算器;以沪深300指数为模拟定投对象,定投统计区间为2012年7月1日到2022年6月30日;周定投扣款日为每周一、二、三、四、五分别测算,为了和月定投投入本金接近,因此设置每周扣款230元,定投收益公式:R=【(1000/x1+1000/x2+……1000/xn)*Xt-b】;(R=累计收益率,x=买入价,n=定投次数,Xt=赎回日成交价,b=成本);注:上述结果根据历史数据计算出,仅供参考,不代表指数未来表现,亦不作任何收益承诺。)

从统计结果来看,和月定投情况类似,周定投选择不同扣款日的收益差距也很小。如果一定要比较,把扣款日设置在周四的回报相对更高。这主要是因为A股有着“黑色星期四”这个日历效应,由于周末休市的不确定因素比较多,很多短线投资者会在周四、周五卖出筹码,因此周四下跌的概率相对更大一些,在周四进行定投可能会让买入的平均成本更低,定投收益也略高那么一点点。

因此我们今天的测算可以得出两个结论:

1、月定投和周定投最后的收益率差距微乎其微,大家可以根据自己的实际情况和资金安排来选择;

2、定投不同扣款日的收益差距也很小。如果一定要挑日子,月定投选择月底那几天扣款,周定投选择周四扣款,买入平均成本可能会更低一点。

最后还要强调的是,定投是一种“以时间换空间”的投资方式,随着定投时间拉长、定投次数增加,每一次扣款对整体成本的影响越来越小。决定定投收益的是定投标的的长期表现,买得更便宜确实会让定投收益高一点点,但统计数据告诉我们,真的也就只高了那么一点点。

就好像马拉松比赛,开跑时谁快一秒、谁慢一秒,都不重要,更重要的是谁的耐力更好,谁能坚持跑到最后;同样的,相比扣款周期和扣款日的选择,坚持才是决定定投成败的更关键因素。

风险提示:基金有风险,投资须谨慎。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引得投资人进行长期投资 平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益,基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩不构成对上述基金业绩表现的保证。基金产品由基金管理人发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。内容仅供参考,不构成投资决策依据。