01

全球经济走向一个较高通胀、较低增长和较高利率时代?2022年上半年全球风云诡谲:新冠疫情、地缘冲突、通胀高烧、海外加息、全球货币兑美元贬值、主要国家利率反弹……

02

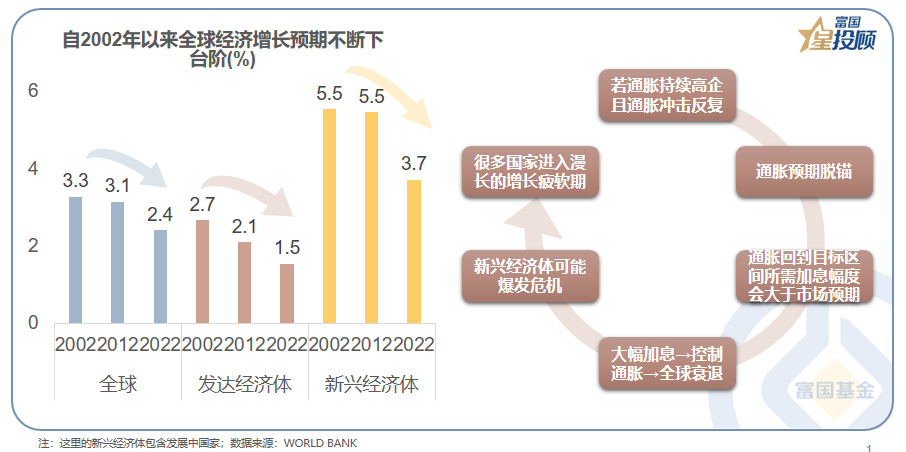

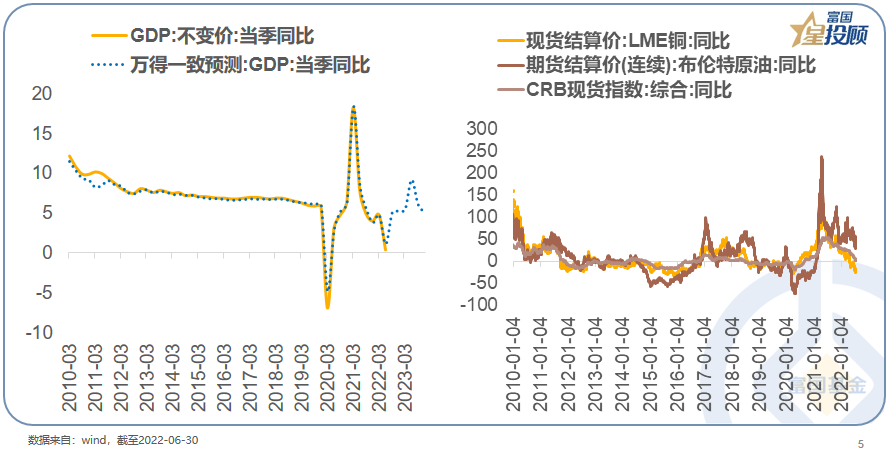

全球主要经济体均面临增长下行的压力。短期中国经济向上,海外经济向下,是权益投资最核心的基本面,也是权益资产性价比的来源。

03

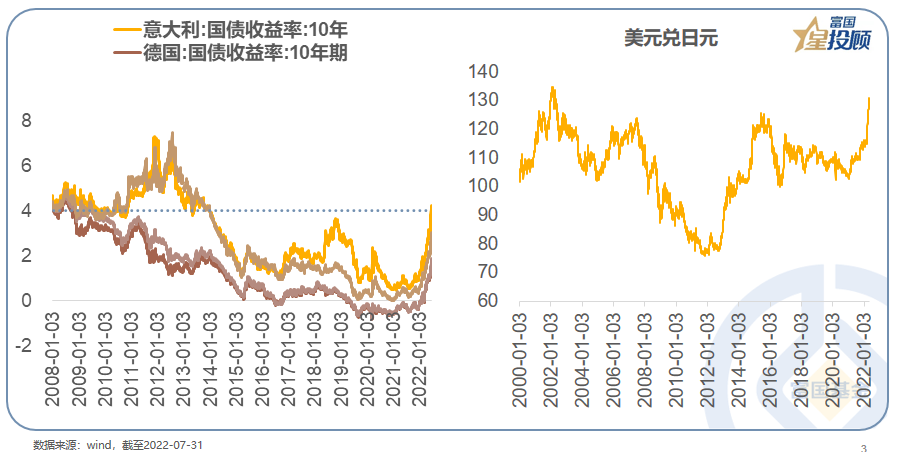

加息的后果→利率反弹、非美货币贬值→股市起波澜。在美联储加息的蝴蝶效应下,意大利国债收益率一度飙升至4%,达到欧债危机前的水平,而日元也贬到近20年新低。基于此,资产配置的核心出路唯有:持有硬通货、买高质量的增长!

04

短期A股市场风浪的来源——情绪和信心仍是主导。下半年的基本面回升利好基本会被流动性收紧利空所抵消,因此判断市场方向的核心仍然是风险偏好。

05

经济低斜率修复,赚盈利的钱可期。本轮经济增长的基本特点,就是新冠疫情的“约束”,全国物流堵点打开,生产逐渐恢复;7.28政治局会议重点保障下半年各项稳增长政策落地,经济低斜率回升;成本方面,PPI的数据回落,成本对于企业利润的压制显著改善。

06

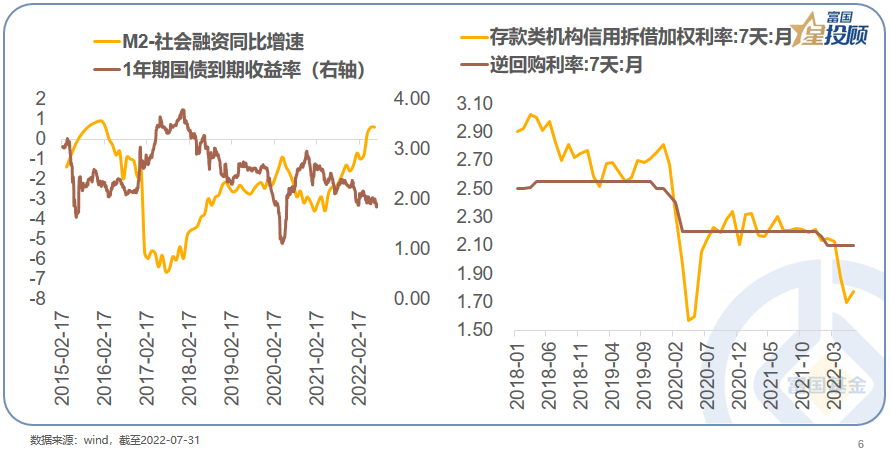

货币宽松接近极致,赚利率下行的钱不易。“4.27”以来的反弹主要来自流动性的极度宽松。若是以“M2-存量社融同比增速”作为“剩余流动性”的考量,目前已飙升至历史极高的水位,叠加国内政治局会议的表态,政策再“加码”的空间有限。

07

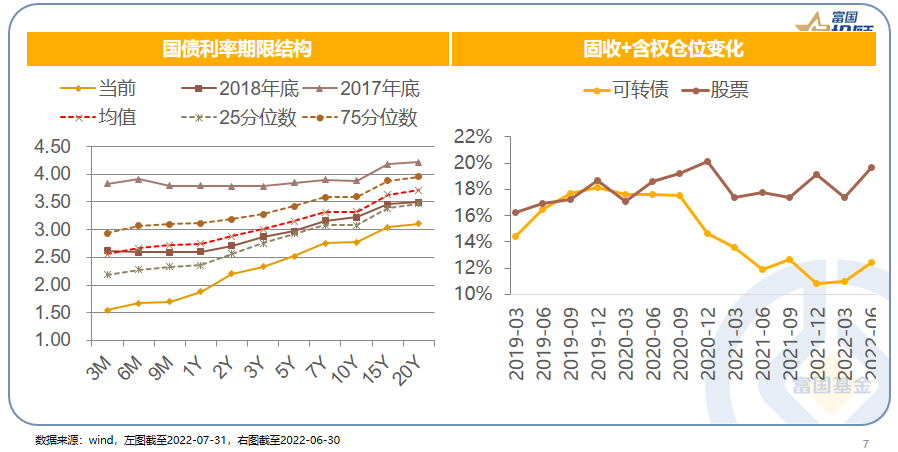

纯债收益率走到极致,固收+是积极避险手段之一。目前一年以下短期国债的到期收益率较2017年底基本打了对折,3-5年国债到期收益率基本打了6-6.5折,10年期国债也打了7折。在流动性宽松的背景下,低风险稳健收益资产越来越稀缺,向风险要收益不得不为之。

08

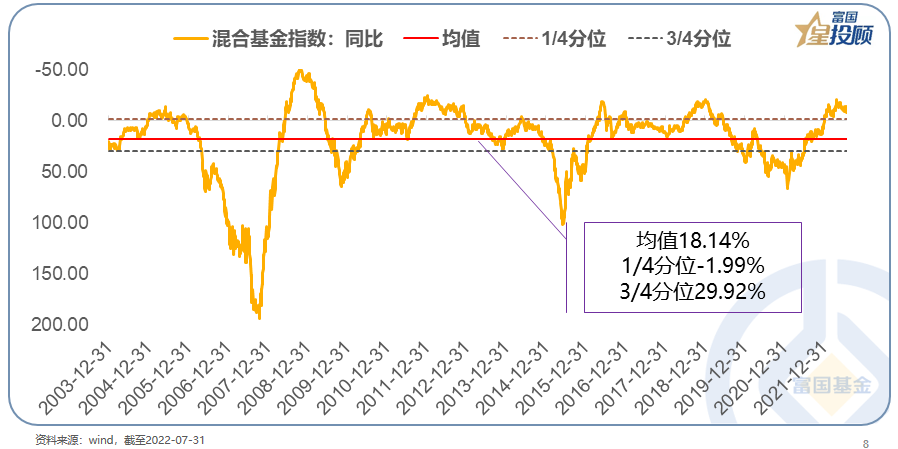

A股情绪走过钟摆的拐点,“浪花值”适合冲浪。很多时候,情绪最差的时候,表面看市场“波涛汹涌”,但实则“云淡风轻”;而情绪积极的时候,表面上“风平浪静”但实则“暗流澎湃”,考察混合基金指数的同比走势(也即年度回报走势),可以看清市场表面的风浪。

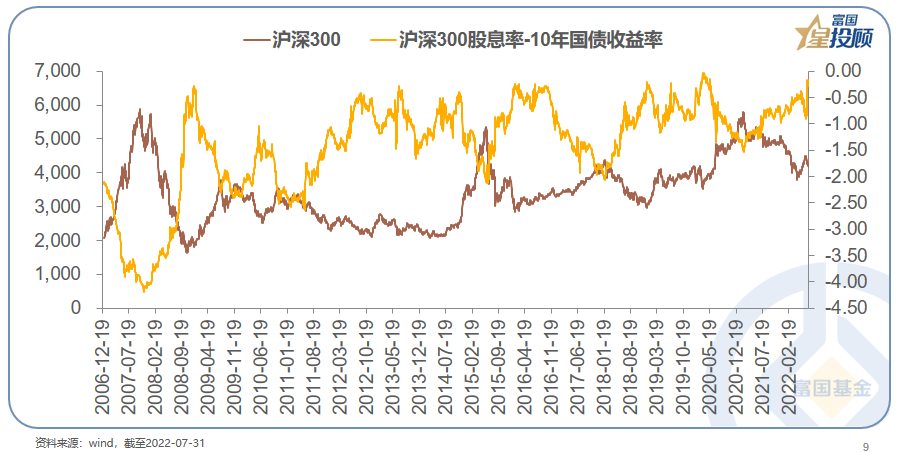

09

A股浪花值实则“风平浪静”。每一阶段,市场总是有不同的矛盾,但体现在资产的价格变动趋势上,却有高度的周期性特征,股债性价比是一个非常靠谱的经验指标,也是刻画A股“浪花值”的核心参考。

10

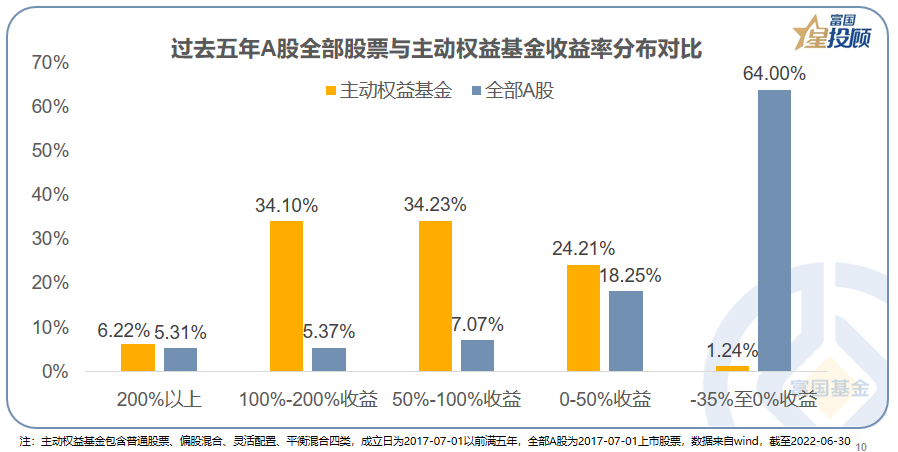

如果远航,炒股不如买基金。公募基金由于对风险的认识、识别、控制能力较个人更为突出,炒股不如买基金一再被验证。对比过去五年A股全部股票与主动权益基金收益率分布,很明显的,一边是火焰,一边是海水。

11

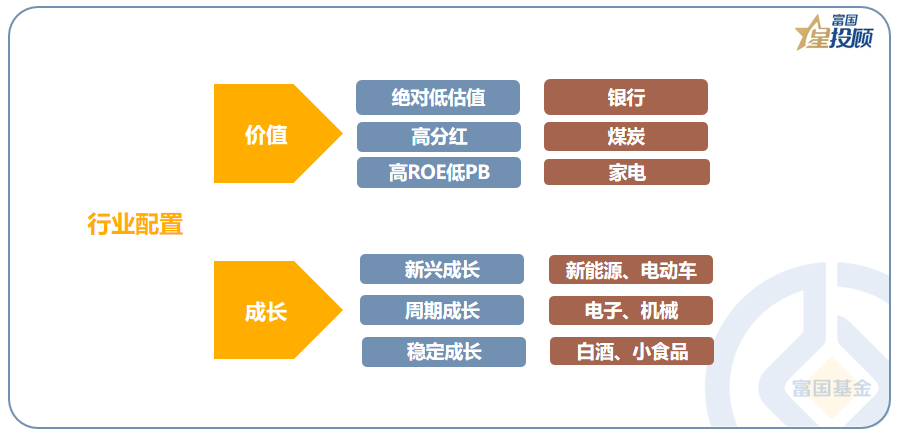

权益基金,重要的还是行业配置。一是价值主线,可关注绝对低估的银行、高分红的煤炭、高ROE低PB的家电;二是成长主线,包括新能源、电动车为代表的新兴成长,电子、机械为代表的周期成长,还有白酒、小食品为代表的稳定成长。