7月煤炭进口数据点评:欧洲俄煤限令生效在即 倒挂持续抑制进口

来源:国泰君安

本报告导读:

1-7月累计煤炭进口降幅扩大,预计8月煤炭进口量或将进一步下滑;欧洲俄煤限令生效在即,海外煤价或将再度上涨;动力煤需求持续高位,焦煤底部将回暖。

摘要:

事件:8月8日, 海关总署公布2022 年7 月进口煤炭2352.3 万吨,同比下降22.05%;1-7 月累计进口煤炭13852.2 万吨,累计同比下降18.2%。

1-7 月累计煤炭进口降幅扩大,预计8 月煤炭进口量或将进一步下滑。

2022 年7 月我国进口煤炭2352.3 万吨,同比下降22.05%,虽然环比较6月(1898.2 万吨)增长23.92%,但由于7 月为用煤旺季,属传统季节性增长,从累计值看,1-7 月累计进口煤炭13852.2 万吨,累计同比下降18.2%,降幅较1-6 月扩大0.7pct。从进口金额看,7 月煤炭进口额为37.84亿美元,进口单价为160.85 美元/吨,同比上涨63.59 美元/吨,环比上涨0.6 美元/吨。海外煤价维持高位,价格倒挂抑制进口,由于进口量反映的是通关数据,一般滞后1 个月左右,7 月纽卡斯尔动力煤现货均价411 元/吨,环比6 月均价提高13 元/吨,预计8 月煤炭进口量或将进一步下滑。

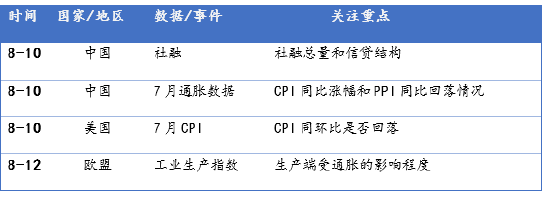

欧洲俄煤限令生效在即,海外煤价或将再度上涨。欧盟将于8 月10 日起禁止进口俄罗斯煤炭,而能源安全下德国、意大利等越来越多欧洲国家提出重启煤电替代气电,测算替代+转移需求有望提高全球煤炭消费量的2.5%,除中国市场外5.5%提升。减排大背景下全球多年缺乏煤炭资本开支,能源制裁使本就偏紧的供需雪上加霜,支持国际煤价高位,禁令生效在即,或将推动价格再度上行,此外,欧洲电价上涨,煤电成本传导顺畅。

前期煤炭板块调整的影响因素基本结束。1)6、7月美联储分别加息75BP,导致市场担忧宏观经济衰退,但随着7 月美联储加息完成,宏观最鹰派时刻已过,未来衰退风险下降;2)7 月政策再提煤炭保供,该政策影响公司范围较小,且目前对应企业已经基本完成履约,后续政策再度加码概率极小;3)政治局会议明确提出保交楼,政策托底推动钢价反弹,黑色期货底部反弹后企稳,需求无继续向下压力。

动力煤需求持续高位,焦煤底部将回暖。1)7 月以来,高温拉动下,电煤日耗持续高位,截至8 月5 日,沿海八省电厂日耗合计237.5 万吨,超过去年同期水平,库存可用天数12.3 天,向2021 年同期逼近,供需相对偏紧格局未变。2)近日,焦钢企业利润修复,对原料煤适量采购,部分矿点价格小幅上调100-200 元 /吨,焦煤底部已现。

投资建议:“全球供给”+“国内需求”核心逻辑持续演绎,行业基本面强势难改,板块盈利稳定、估值极低、分红可观,长期高煤价下具备大幅提估值空间。推荐:1)稳健龙头:中国神华、陕西煤业;2)兼具成长:华阳股份、靖远煤电;3)优质弹性:兖矿能源、中煤能源、潞安环能、兰花科创、山煤国际、昊华能源(维权);4)稳增长:平煤股份、山西焦煤、淮北矿业、上海能源、盘江股份、首钢资源、中国旭阳集团。

风险提示:全球油气价格超预期下跌;煤炭供给维持高位。

炒股开户享福利,入金抽188元红包,100%中奖!