一、内容导读

海内外因素扰动下,上周主要股指在周初下跌后,周后期均出现了普遍反弹。其中以硬科技为代表的科创50指数表现最为亮眼。7月下旬以来,美国参众两院相继以高票通过了《2022年芯片和科技法案》,叠加芯片四方联盟(Chip 4)的组建和EDA软件的禁售传闻,未来会进一步坚定了中国在芯片领域自主可控的决心。行业空间和实现路径层面,首先,国产替代具备仍两万亿人民币以上的市场空间。其次,依托国内庞大的市场规模,中国企业在很多领域已经实现了在当时看起来完全无法突破的局面,相信中国半导体领域,自主可控进程将进一步加速。

二、市场观点

1.权益市场观点

上周海内外因素的扰动之下,主要股指在周初下跌后,周后期均出现了普遍反弹。其中以硬科技为代表的科创50指数表现最为亮眼,全周上涨6.28%。从行业来看,上周电子、计算机及通信表现较优。后续,短期来看,疫情仍然多点散发,制约国内消费强劲修复,停贷风波导致三四线城市的地产销售再度走弱,叠加海外地缘冲突持续、通胀高企等一系列因素仍会对A股造成扰动,各种不利因素的缓释难以一蹴而就。如果我们将视线稍微拉长一点,权益市场目前无论从宽基指数或是部分优质公司的估值水平而言,当下仍处于偏底部区域,市场对于未来5年乃至更长时期党和国家事业发展将充满希望,中长期看权益市场仍是积极可为的。

2.债券市场观点

上周债券市场利率大幅下行,经济复苏预期减弱,以及流动性边际进一步转松,是做多情绪的主要支撑。具体来看,本周前期债市整体走强,周后随着利率快速下行止盈需求浮现。整体上,上周债券市场表现偏强,品种来看,上周信用债表现好于利率债,期限来看一年期表现较优。利率债一年期国债收益率下行4.13个BP,十年期国债收益率下行3.1BP;信用债一年期中短期票据各等级收益率下行3-6个BP,三年期中短期票据各等级收益率下行4-8个BP。从期限结构来看,比较而言长端利率下行不甚顺畅,稳增长的预期以及赔率空间始终制约投资者对长端的配置热情。现阶段投资者可能需要思考的是,极度陡峭的曲线与基本面修复斜率是否匹配。

二、要闻点评

1. 8月7日, 海关总署发布7月外贸进出口数据。中国7月出口(以美元计)同比增长18%,前值增17.9%,保持高速增长;进口增长2.3%,前值增1%,小幅回升;随着稳外贸政策的落地以及供应链生产链的快速修复,出口增速保持强劲,然而进口动能相对出口偏弱,外需强于内需,导致贸易顺差再次走阔。7月贸易顺差1012.6亿美元,前值979.4亿美元。

点评:出口方面,7月数据整体超市场预期,主要有两方面原因:一是全国生产物流好转带来的修复效应仍存。二是海外需求的放缓只是初露端倪,外需韧性依然较强。未来随着海外需求的逐步放缓,预计我国出口的增速也将会保持韧性回落的态势。进口方面,内需的相对疲软使得进口增速不及市场预期。预计未来随着国内生产形势的改善,市场信心的回升和需求逐步回暖,进口增速有望温和回升。

2.8月5日,美国劳工部发布非农就业报告。7月美国非农业部门新增就业人数跳涨52.8万,显著高于预期的25.8万,此前4个月均值为38.8万。至此,美国非农就业总人口和失业率均已恢复至2020年2月新冠大流行前的水平,继续强化和支撑着美联储的鹰派立场。7月,美国失业率小幅下降0.1个百分点至3.5%,员工平均时薪同比增幅为5.2%,高于市场预期的4.9%,环比涨幅较6月扩大0.1个百分点至6.5%。

点评:数据显示,7月份美国各行业就业普遍增长,尤以休闲和酒店业、专业和商业服务以及医疗保健领域为先。自2020年4月的低点以来,美国非农就业总人数增加了2200万,恢复至疫情前的水平,不过,已有一些迹象显示出美国就业市场的转向和降温。再超预期的就业市场使市场对美联储进一步大幅加息的预期升温,美联储政策未来将根据数据相机抉择,还需重点关注下周美国7月CPI数据。

3.8月3日,美国7月ISM制造业PMI为52.8,创2020年6月以来新低,前值53。具体来看,生产指标跌至逾两年低点,较6月回落0.6个百分点至53.5;新订单指标连续第二个月处于萎缩区域,较6月回落1.2个百分点至48;库存指数则升至57.3,为1984年以来最高水平。供应链瓶颈有缓解的迹象,供应商交货指数从57.3降至55.2,通货膨胀压力继续减轻,物价指数从78.5大幅回落18.5个百分点至60.0。就业指数从上个月的 47.3%回升到49.9%,又接近扩张区间,反映出制造业就业形势仍未大幅恶化,劳动市场依然较为紧张。

点评:随着紧缩政策成效凸显,通胀压力边际减弱但是经济增长进一步承压,但是整体来看美国经济韧性较强,劳动力市场依然强劲,这也是美联储持续加息的“筹码”。

4.8月3日,欧盟统计局公布数据显示,欧元区7月制造业PMI终值49.8,较6月回落2.3个百分点,为2020年6月以来首次跌破荣枯线。

点评:欧元区制造业活动在7月出现萎缩,一是能源价格高涨,企业利润压降;二是内需转弱,消费动能不足;三是欧洲被迫开启加息,加剧了市场对欧元区经济可能陷入衰退的担忧。

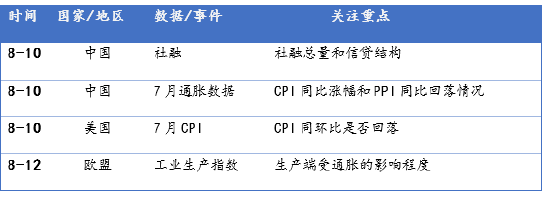

四、要闻提示

注:数据来源Wind;数据统计时间截至20220807。

注:数据来源Wind;数据统计时间截至20220807。风险提示:本材料中的观点和判断仅供参考,不构成投资、法律、会计或税务的最终操作建议或实际的投资结果。本基金管理人不保证其中的观点和判断不会发生任何调整或变更,且不就材料中的内容对最终操作建议做出任何担保。投资有风险,入市须谨慎。基金产品由基金管理公司发行与管理,销售机构不承担产品的投资、兑付风险管理责任。