周一(8.8),大盘全天低开后震荡反弹,三大指数收盘涨跌不一。盘面上,汽车产业链相关板块集体大涨,光伏、储能等赛道股有所回暖,煤炭板块大幅走强,旅游板块则表现低迷,周末热议的半导体板块高开低走迎来调整。据Wind数据显示,截至收盘,北向资金全天净卖出10.75亿元。

图片来源:Wind,时间截至:2022.8.8

图片来源:Wind,时间截至:2022.8.8量能方面,A股当日成交金额为9531.23亿元,环比上一交易日缩量近424亿元,市场成交已经连续三个交易日低于万亿元。

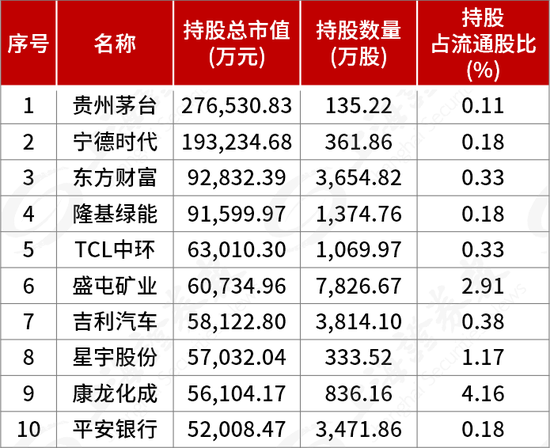

截图及数据来源:Wind,8月8日沪深两市行情

截图及数据来源:Wind,8月8日沪深两市行情从上周行情来看,在国际地缘政治以及国内经济数据等因素的扰动下,市场震荡回调,后续市场情绪有所修复。A股三大指数涨跌不一,上证指数微跌,成长风格跑赢且显现分化。市场成交有所回升,北向资金较为波动,上周净流出12亿元。

行业方面,电子、计算机等国产替代相关板块上周领涨市场,军工板块也有不错表现,地产产业链相关的建筑、家电、地产等行业表现不佳,前期表现较为强势的新能源车产业链也有所调整。

那么,在接下来的一段时间投资者需要注意些什么呢?

美国非农数据超预期,加息预期强化

美国 7 月非农数据大超预期,创今年2月以来最大增幅,失业率也有所下跌。而这些或导致金融市场对于美联储加息预期的快速上升。

相关数据显示,美联储9月份加息75BP的概率提升至68%,短端收益率上行压力加大。另外,2023年初转向宽松的预期也明显下滑,加息周期结束时点有所延长。

国内呈现“经济弱复苏+流动性宽裕”格局

近期局部公共卫生事件有所抬头,市场关注度提升。在防控公共卫生事件和稳增长上,前期会议定调更趋平衡,在防控力度放松有限的情形下,预计经济复苏偏慢,后续公共卫生事件对经济增长以及相关行业的影响仍需关注。

市场情绪层面,短期的地缘政治冲击正在逐步消退,冲击有所减弱,流动性上,短期十年期国债收益率降至阶段性低点,年中政策定调下半年保持流动性合理充裕,转向收紧的概率较低。

总体而言,在国内经济预期弱,流动性宽裕及市场情绪边际企稳的环境下,A股科技成长板块相对更为受益,或可以适当配置。同时在美国非农数据超预期、加息预期或进一步强化的情况下,需关注美国通胀数据情况以及对联储加息路径的影响。