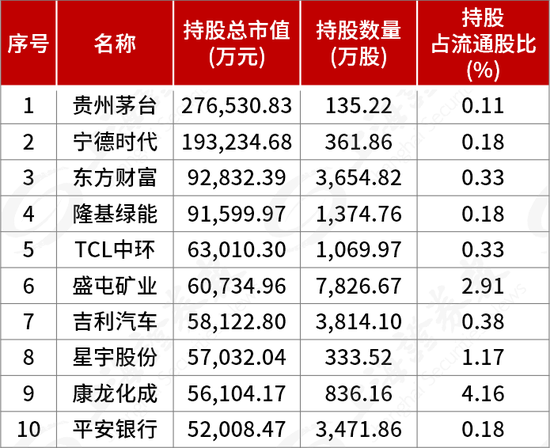

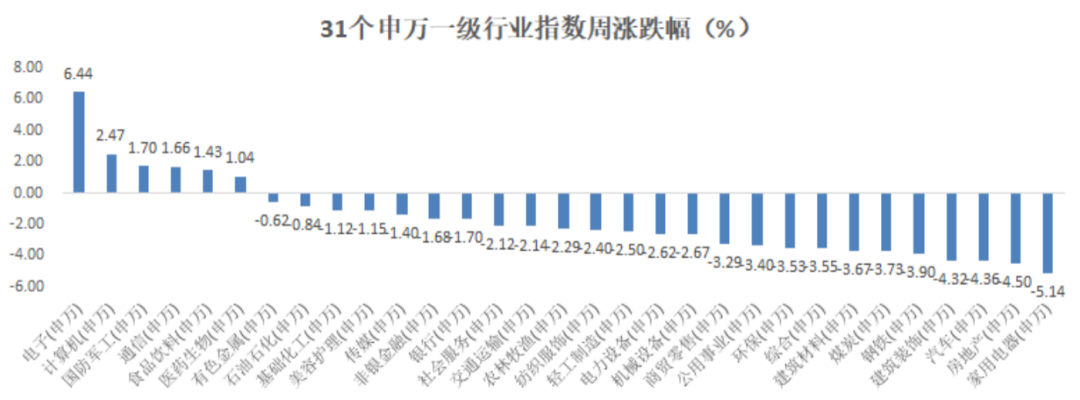

回顾上周,沪深300指数下跌0.32%,上证综指下跌0.81%,深证成指上涨0.02%,创业板指上涨0.49%。分行业来看,电子、计算机、国防军工涨幅居前;家用电器、房地产、汽车板块跌幅居前(数据来源wind,统计区间:2022/8/1-2022/8/7,申万一级行业指数分类)。

数据来源wind,统计区间:2022/8/1-2022/8/7

重点板块分析

电子(+6.44%)涨幅第一,主要因为近期美国《芯片与科技法案》刺激国产替代化预期;

电子(+6.44%)涨幅第一,主要因为近期美国《芯片与科技法案》刺激国产替代化预期;

计算机(+2.47%)涨幅第二,主要因为近期美国《芯片与科技法案》刺激国产替代化预期;

计算机(+2.47%)涨幅第二,主要因为近期美国《芯片与科技法案》刺激国产替代化预期;

国防军工(+1.70%)涨幅第三,主要因为地缘政治使板块情绪升温。

国防军工(+1.70%)涨幅第三,主要因为地缘政治使板块情绪升温。

数据来源wind,统计区间:2022/8/1-2022/8/7,申万一级行业指数分类

中欧基金观点

受到上周地缘政治影响,国防军工板块出现回暖。近期美国通过《芯片与科技法案》进一步提升半导体产业国产替代预期。虽然短时间内经济复苏进度的放缓和偏低迷的开工情况使得A股进一步走强的动能不足,并陷入较为无序的震荡和行业快速轮动状态,但市场短期的下行空间较低,主要由于4月底市场实际已对年内的悲观情形做出反馈,这带给市场坚实的信心和短期支撑。

考虑到当前经济仍处于宽松政策呵护之中,预计市场对前期底部的再确认已较为充分,当前市场体现更多再配置价值。短期市场的持续震荡有望成为重新调整持仓并把握下半年机会的较好时点。业绩对经济复苏较为敏感的领域如消费和投资,以及战略成长行业中估值相对偏低的行业如新能源运营和“硬科技”等都有望成为下一步的关注点。

后市展望

从行业角度出发,考虑到对中国经济的刺激和提振作用,刺激政策落地的最具确定性的短期抓手往往来自投资端。从行业角度排序,持续优先关注具有政策支持、需求转旺且信贷支援较为充裕的行业,尤其是中期具备高成长性和高确定性的新基建领域。在刺激政策持续发力之下,下半年中国经济仍具备较强增长动能。经济若出现较强的企稳信号,对于经济表现较为敏感的可选消费行业后续有望浮现较好的表现机会。

对于债券市场,本轮牛市行情仍未结束,利率毕竟触及甚至突破前期低点,市场恐高情绪漫延,本周基本面扰动因素较多(CPI或破3%、出口有韧性、台海事件缓和等),可能会有短暂的调整,幅度相对有限。建议杠杆可以考虑保持中性。

基金有风险,投资需谨慎。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和风险揭示书,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。

基金有风险,投资需谨慎。以上内容仅供参考,不预示未来表现,也不作为任何投资建议。其中的观点和预测仅代表当时观点,今后可能发生改变。未经同意请勿引用或转载。