1

上周行情回顾

(8.1-8.5)

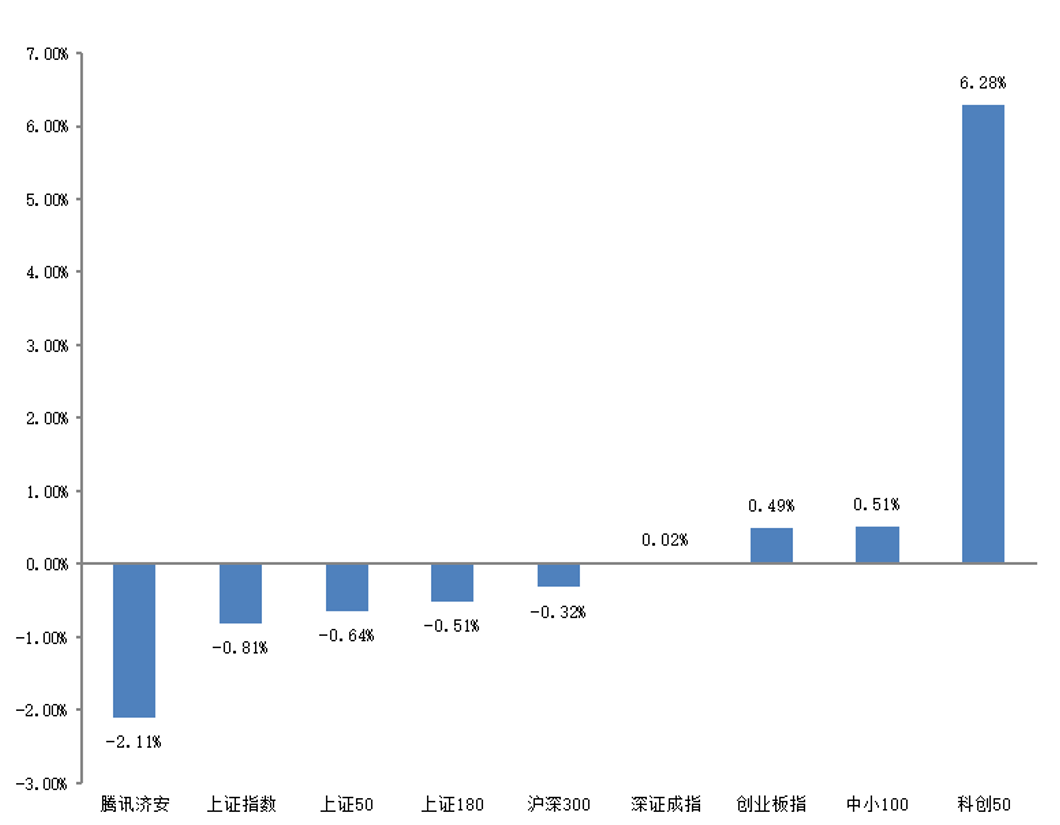

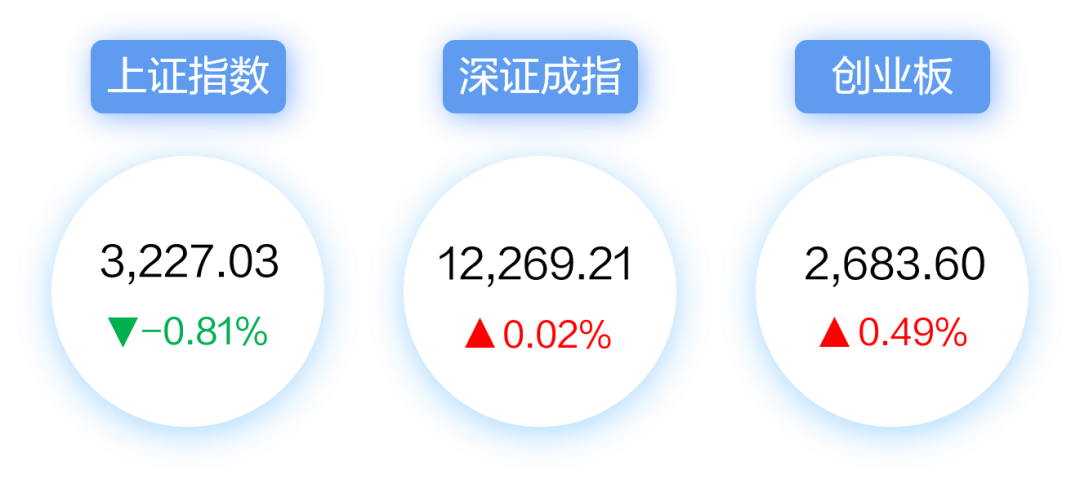

A股市场

2

全球市场资讯

国际

1. 美国7月就业数据好于预期

美国7月非农就业新增52.8万人,创今年2月以来新高,远高于市场预期的25万人。同时,美国失业率降至3.5%,创2020年2月以来新低。

2. 美欧经济持续放缓

美国7月ISM制造业PMI为52.8,创2020年6月以来新低。其中,生产指标也跌至两年低点,新订单指标连续第二个月处于萎缩区域。与此同时,欧元区7月制造业PMI终值为49.8。

3. 英国央行宣布加息50BP

近日,英国央行宣布加息50个基点至1.75%,为自1995年以来最大幅加息,也是2008年12月以来的最高利率。自2021年12月以来,英国央行已连续第六次加息。

国内

1. 央行召开2022年下半年工作会议

会议强调,要保持货币信贷平稳适度增长,保持流动性合理充裕,保持房地产信贷、债券等融资渠道稳定,稳步提升人民币国际化水平,支持境外主体发行“熊猫债”,稳步推动“互换通”启动工作。

2. 银保监会取消保险资管公司外资持股比例上限

银保监会修订发布《保险资产管理公司管理规定》,自9月1日起施行。《规定》对保险资管公司的境内外保险公司,取消外资持股比例上限,同时对所有类型股东设定统一适用的条件。

3

农银汇理观点

股票市场

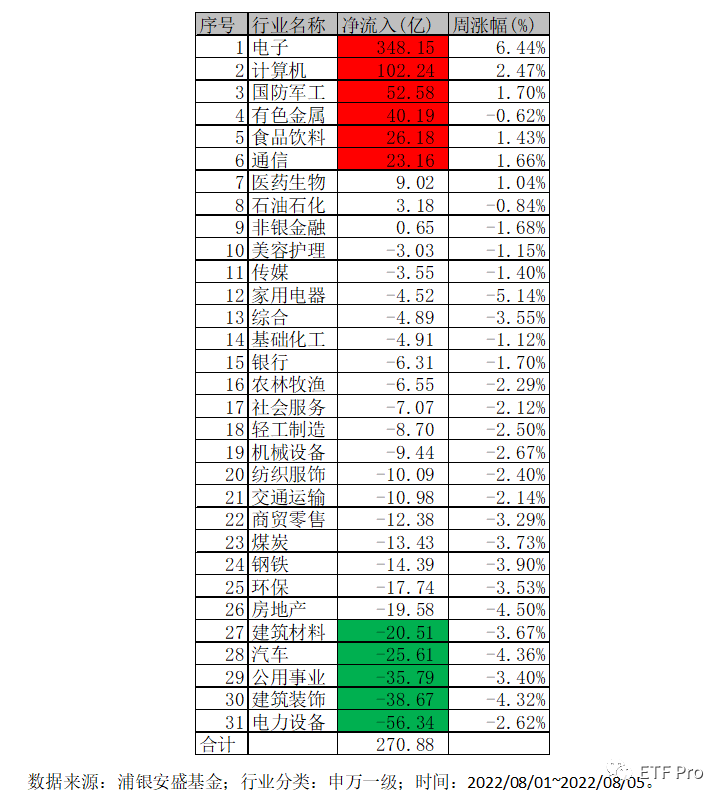

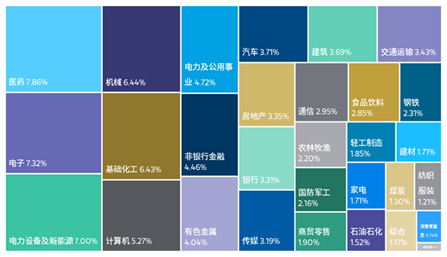

近期市场风格呈现在大小盘、不同产业链、产业链上下游之间轮动扩散的特征。

展望后市,科技成长大概率仍将是行情主线与优势风格,景气行业的内部轮动仍有望继续。

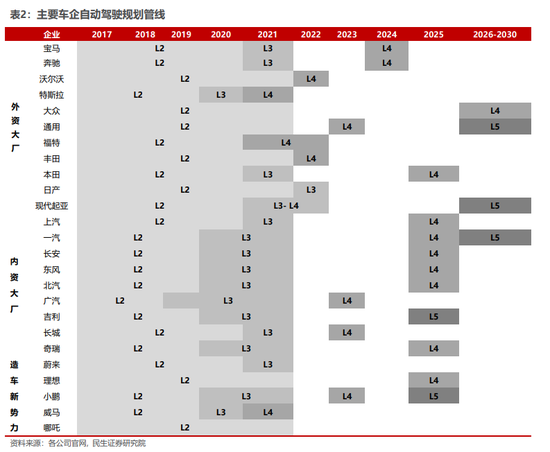

配置上,结合各板块景气度、拥挤度及涨跌幅,建议聚焦半导体(设计、制造)、新能源车(锂电池、负极材料)、军工(军工电子、结构件)、CXO、智能驾驶等行业。

同时可关注景气回暖的医药、家电、家居、酒类等消费方向。

债券市场

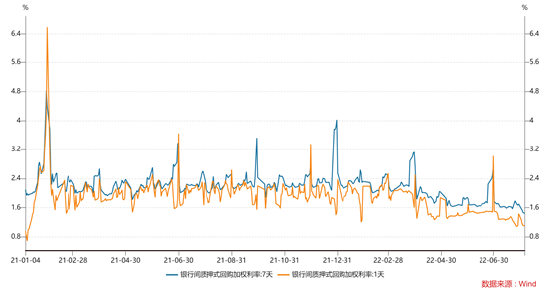

上周债市收益率整体下行,10 年期国债收益率下行至 2.73%。

国内方面,我国出口依旧势头良好,7月份我国进出口总值3.81万亿元,增长16.6%。其中,出口2.25万亿元,增长23.9%。

政策方面,央行下半年工作会议提出“保持货币信贷平稳适度增长”。海外方面,美国7月制造业PMI持续走弱。

对于债券市场,目前经济增速目标下调,叠加资金面宽松,利率走出一波小行情。但是,下半年经济仍处于缓慢修复中,债市尚未出现主导性因素,预计债市维持2.7%-2.9%窄幅震荡。