天风头条

研究背景:新能源汽车销售火爆,据工信部上半年我国新能源汽车产销同比均增长1.2倍,市占率达到21.6%。新势力和传统主机厂为代表的两大车厂类别齐齐发力。新势力蔚小理销量继续快速上升,蔚小理”的销量排序,变成了“理小蔚”,哪咤、零跑快速崛起。似乎高歌猛进之中酝酿着微妙而敏感的变化。

新能源车7、8月环比究竟如何?厂商排位再次打乱?高端中端哪端发力?上游创新哪些环节加速?供需结构如何发展?基于此,我们发放了《新能源汽车产业链深度调研问卷》,通过科学的数据证据,解答最关键的问题。

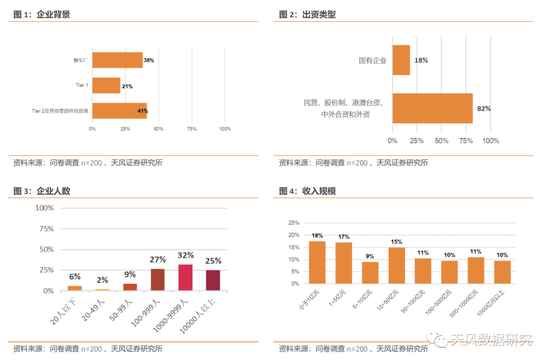

研究方法:基于样本数量、代表性的考虑,天风数据研究团队选取了具备代表性的200位汽车产业人士,包括研发、生产、销售、采购、管理等一线和管理人员。其中从业来看整车厂占比38%(76位),Tier 1零部件供应商占比21%(42位),Tier 2及其他零部件供应商占比41%(82位),就7、8月份销量预期,以及产业链看好的细分领域和龙头公司进行了调查。

结论:调研数据说明业内对7月的预期明显不如8月。一是侧面验证了此前业内部分车厂砍单传闻影响了部分供应链人士的预期,二也说明业内认为砍单更多是主机厂短期的供应链库存调整管理。另外,供应商的预期较整车厂乐观,也是因为整车厂更接近销售端,对销售市场的感知更为高频和敏感。

数据展现出来对于看好的汽车品牌排序和上半年销量排名明显正相关。其中较为特殊的是新势力中的华为,相较于其上半年的销量、产业链明显给予了提前的认可,华为产业链值得重视。而近年来交付亮眼的哪咤、零跑,从调研结果来看还没得到产业链的普遍认可。

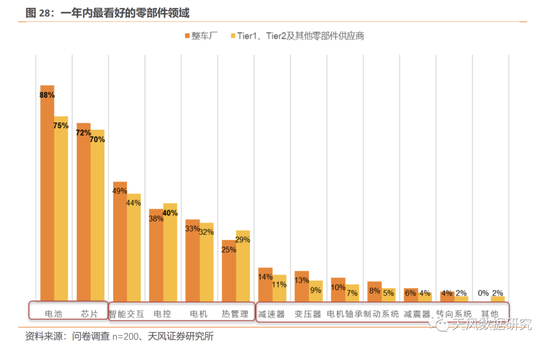

数据显示,产业链对于细分的零部件环节看好的程度大致和单车价值量高低、与燃油车的差别大小正相关。相比于零部件供应商,整车厂更看好电池、变压器、减速器等器件领域。数据同时反映整个产业链都很重视车的智能化和动力系统。具体来看,整车更加关注动力总成及相关的零部件。体现出来与传统燃油车产业链不同的是:新能源车零部件厂家需要更加集成化,Tier1、Tier2界限日益模糊,供应链关系网从纵列型向网状型转换。

主机厂与零部件互相看好的调研环节数据显示:未来新能源车、智能车的比拼,一方面是产品力。但在产业高速发展的情况下,产业链的比拼某种程度上更为关键,从这个角度而言,比亚迪具备完整的供应链优势。而在产业看来,宁德时代仍然地位超然,占据了电池环节的龙头位置,在成本规模上具备优势。而非核心部件、非车厂必须掌握的零部件领域,如热处理的三花、智能座舱的德赛。随着国产新能源车的崛起,有望诞生一批优秀的零部件公司。

风险提示:样本代表性风险,行业景气度不如预期风险,系统性风险

1

调研企业概况

调研背景:新能源汽车销售火爆,据工信部上半年我国新能源汽车产销266.1万辆、260万辆,同比均增长1.2倍,市占率达到21.6%。新势力和传统主机厂为代表的两大车厂类别齐齐发力。新势力蔚小理销量继续快速上升,“蔚小理”的销量排序,变成了“理小蔚”,哪吒、零跑快速崛起。似乎高歌猛进之中酝酿着微妙而敏感的变化。

新能源车7、8月环比究竟如何?厂商排位再次打乱?高端中端哪端发力?上游创新哪些环节加速?供需结构如何发展?基于此,我们发放了《新能源汽车产业链深度调研问卷》,通过科学的数据证据,解答最关键的问题。

基于样本数量、代表性的考虑,天风数据研究团队选取了具备代表性的200位汽车产业人士,包括研发、生产、销售、采购、管理等一线和管理人员。其中从业所属来看整车厂占比38%(76位),Tier 1零部件供应商占比21%(42位),Tier 2及其他零部件供应商占比41%(82位)。

2

销售情况

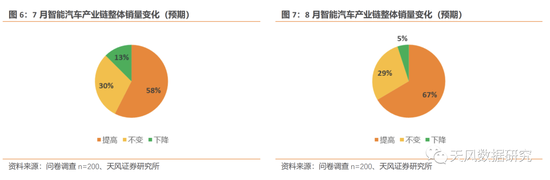

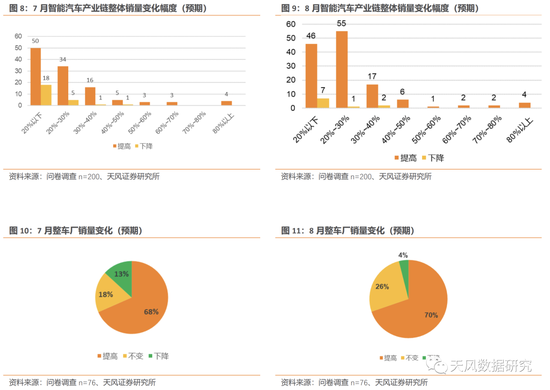

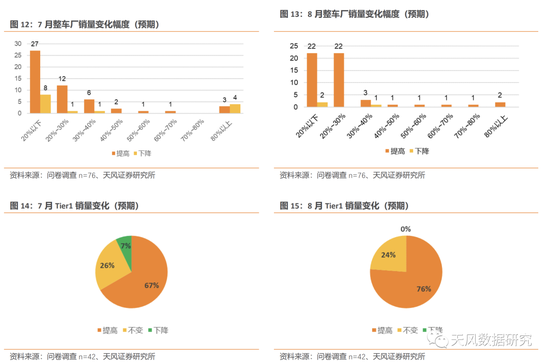

新能源汽车产业链对7月销量整体乐观,且预估8月销量优于7月。

7月:据统计58%的参与者预计7月销量增加。仅13%预计销量下降(预计销量下降的厂商中仅10个样本来自整车厂)。从增长幅度看,增幅在20%以下居多。

8月:厂商对销量的预判乐观,仅5%预计8月销量下降(预计销量下降的厂商中仅3个样本来自整车厂),67%预计销量环比提高。从销量变化幅度看,增幅集中在20%-30%区间,23%增幅在20%以下。

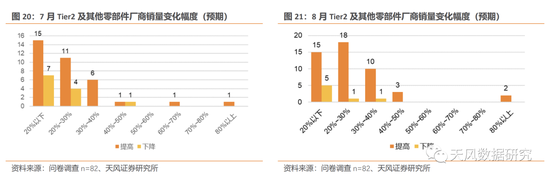

7-8月供应商销量变化幅度预期略强于整车厂。整车厂预计销量变化幅度主要分布在20%以下区间,Tier1、Tier2及其他零部件厂商销量变化主要分布在30%以下区间。

从以上数据来看,业内对7月的预期明显不如8月,一侧面验证了此前业内部分车厂砍单传闻下影响了部分供应链人士的预期,二也说明业内认为砍单更多是主机厂短期的供应链库存调整管理。另外,供应商的预期较整车厂乐观,也是因为整车厂更接近销售端,对销售市场的感知更为高频和敏感。

3

产业链更看好哪家车企

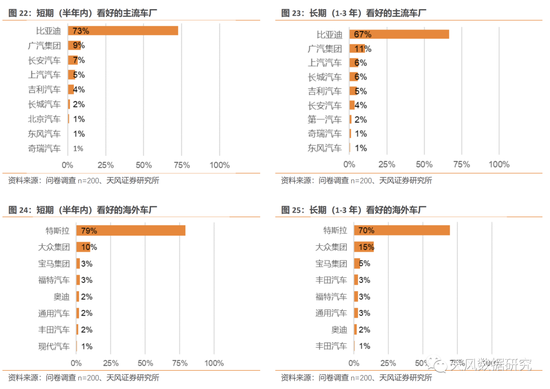

国内主流车厂:产业一致看好比亚迪、广汽。上汽长安吉利竞争胶着。前三名:73%的企业短期看好比亚迪,长期看好比例略有下滑。其次是广汽,短期看好占比9%,长期看好占比11%。长安、上汽、吉利也是产业链一致看好的车厂。第三梯队短期和长期略有不一致,值得注意的是一汽、北京汽车(一汽短期未入榜,而入列长期榜单。北京汽车短期看好,却未列入长期看好榜单。)

海外车厂:特斯拉霸榜,遥遥领先老牌大众宝马。长期看好特斯拉的比例相较短期下降9%,但仍然以强劲优势位居榜首。从数据层面看,海外车厂排位或已成定势。

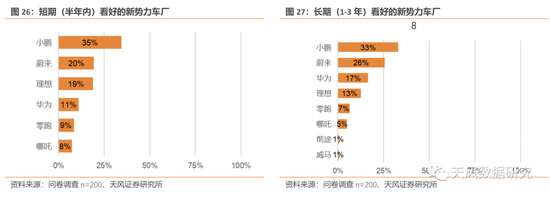

新势力车厂:未出现绝对优势的厂商,短期蔚小理毋庸置疑,长期华为突破重围。1)位于领先位置的小鹏汽车在短期和长期中分别占比35%和33%,蔚来紧随其后分别占比20%和26%。2)理想短期看好度领先华为,长期华为入列top3。3)短期表现略逊,长期较有潜力的新势力公司有前途、威马。

值得注意的是,以上数据展现出来的结果和上半年销量排行明显正相关。2022年上半年,全球新能源车厂家销量排名:比亚迪、特斯拉、上汽通用五菱、大众、宝马、奔驰、上汽集团、起亚汽车、奇瑞汽车、现代汽车、广汽集团、沃尔沃、奥迪、东风汽车、长安汽车、吉利汽车、小鹏汽车、标致、长城汽车、福特汽车。

其中较为特殊的一个是新势力中的华为,产业链明显给予了提前的认可,值得重视。而近年来交付亮眼的哪咤、零跑,从调研结果看未达到普遍认可。

4

一年内最看好的零部件领域

电池、芯片属最热门的零部件领域,总样本统计结果景气度分别为80%和71%。智能交互、电控、电机、热管理位于第二梯队,景气程度在28%~50%之间。减速器、变压器景气度在10%左右。转向系统、制动系统、电机轴承、减震器、处于第三梯队景气度低于10%。以上的数据大致和单车价值量高低、与燃油车的差别大小正相关。

高景气零件领域中,整车厂更看好电池、芯片、智能交互、电机。而零部件厂商更看好电控、热管理。以上数据反映整个产业链都很重视车的智能化和动力系统,整车更加关注动力总成及相关的零部件。零部件厂家需要更加集成化,Tier1、Tier2界限日益模糊。传统的产业链从纵列型向网状型转换。

5

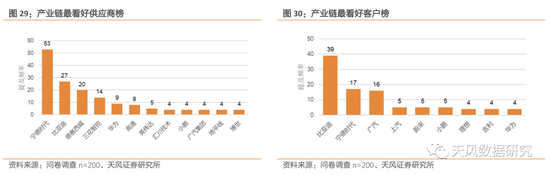

最看好的客户和供应商

宁德时代、比亚迪上下游认可度位居榜首。据调研设置的开放性回答词频显示比亚迪、宁德在上下游广受好评。且在客户眼中的认可度更高。其次,客户眼中看好的供应商还有德赛西威、三花智控。广汽供应商看好度仅次于比亚迪和宁德。

未来新能源车、智能车的比拼,一方面是产品力。但在产业高速发展的情况下,产业链的比拼某种程度上更为关键。从这个角度而言,比亚迪具备完整的供应链优势。而在产业看来,宁德时代仍然地位超然,占据了电池环节的龙头位置,在成本规模上具备优势。而非核心部件、非车厂必须掌握的零部件领域,如热处理的三花、智能座舱的德赛。随着国产新能源车的崛起,有望诞生一批优秀的零部件公司。

6

风险提示

样本代表性风险:调研的样本不能代表全部汽车产业链,且汽车产业链的企业存在差异,相关企业未来的销量受自身实力的影响较大。

行业景气度不如预期风险:汽车行业具周期属性,与宏观经济的整体发展密切相关,如果宏观经济波动较大或长期处于低谷,汽车行业将受影响。

系统性风险:整车和上游零部件作为热门竞争行业,未来经营情况可能受政治因素影响。

分析师声明

本报告署名分析师在此声明:我们具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,本报告所表述的所有观点均准确地反映了我们对标的证券和发行人的个人看法。我们所得报酬的任何部分不曾与,不与,也将不会与本报告中的具体投资建议或观点有直接或间接联系。

一般声明

除非另有规定,本报告中的所有材料版权均属天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)及其附属机构(以下统称“天风证券”)。未经天风证券事先书面授权,不得以任何方式修改、发送或者复制本报告及其所包含的材料、内容。所有本报告中使用的商标、服务标识及标记均为天风证券的商标、服务标识及标记。

本报告是机密的,仅供我们的客户使用,天风证券不因收件人收到本报告而视其为天风证券的客户。本报告中的信息均来源于我们认为可靠的已公开资料,但天风证券对这些信息的准确性及完整性不作任何保证。本报告中的信息、意见等均仅供客户参考,不构成所述证券买卖的出价或征价邀请或要约。该等信息、意见并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对任何人的个人推荐。客户应当对本报告中的信息和意见进行独立评估,并应同时考量各自的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专家的意见。对依据或者使用本报告所造成的一切后果,天风证券及/或其关联人员均不承担任何法律责任。

本报告所载的意见、评估及预测仅为本报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。过往的表现亦不应作为日后表现的预示和担保。在不同时期,天风证券可能会发出与本报告所载意见、评估及预测不一致的研究报告。

天风证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。天风证券没有将此意见及建议向报告所有接收者进行更新的义务。天风证券的资产管理部门、自营部门以及其他投资业务部门可能独立做出与本报告中的意见或建议不一致的投资决策。

特别声明

在法律许可的情况下,天风证券可能会持有本报告中提及公司所发行的证券并进行交易,也可能为这些公司提供或争取提供投资银行、财务顾问和金融产品等各种金融服务。因此,投资者应当考虑到天风证券及/或其相关人员可能存在影响本报告观点客观性的潜在利益冲突,投资者请勿将本报告视为投资或其他决定的唯一参考依据。

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

本文作者与团队信息

证券研究报告:《从200位汽车产业人士调研看智能汽车产业趋势》

对外发布时间:2022年8月7日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:

杨诚笑 SAC执业证书编号:S1110517020002

于 特 SAC执业证书编号:S1110521050003

炒股开户享福利,入金抽188元红包,100%中奖!