本周市场延续7月以来的调整,一方面是经济复苏放缓后,“复苏兑现”行情的支撑趋弱,另一方面是地缘博弈对市场形成事件性冲击,两因素压制了市场表现。

向前看,宏观上8月经济能否“重拾”复苏趋势是市场走势的决定变量,且疫情和地产的高频数据、新闻会影响市场对复苏的预期,进而体现在市场表现上。微观上,随着中报披露比例提升,市场继续处于“聚焦业绩”阶段。

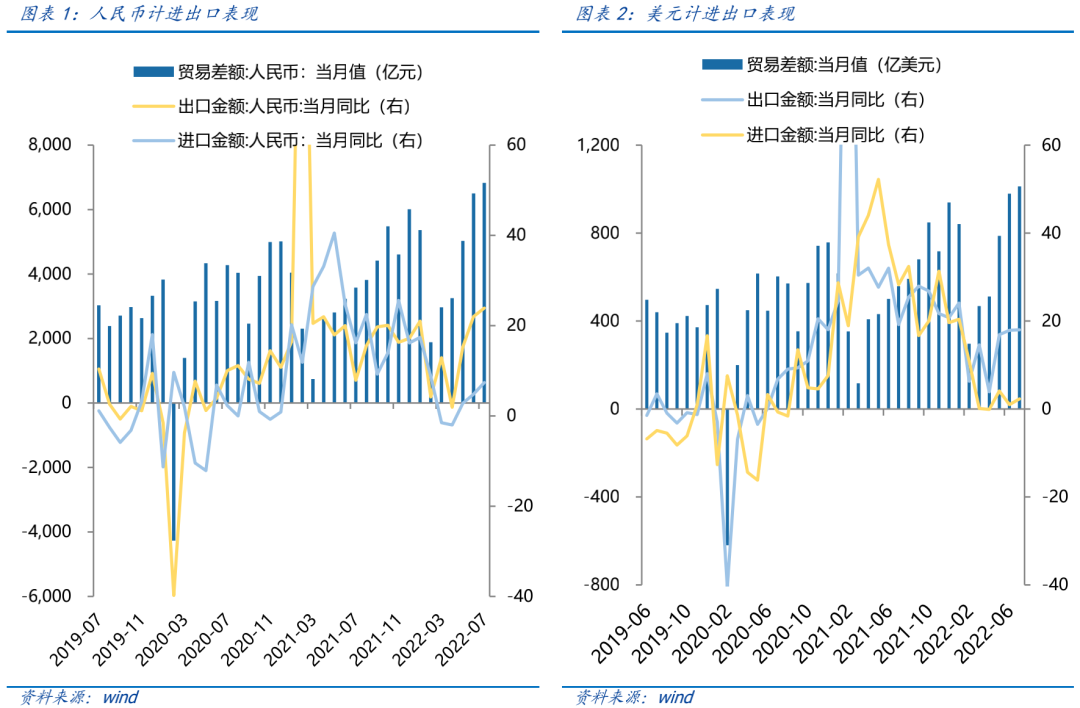

7月出口超预期,与财新PMI强于官方PMI相一致,可增强市场对8月经济复苏的信心。7月出口、进口同比读数均有所改善,显示在7月经济受疫情和地产扰动的背景下,出口成为经济主要推动力,这点与仍处于“扩张”区间的7月财新制造业PMI读数50.4指向出口较佳相一致。出口超预期会增强市场对8月经济复苏的信心,有助于7月以来的市场调整逐步企稳。

细分行业中,汽车出口同比增速54.4%,与当前国内汽车行业加速复苏一致,也与中国新能源车产业在全球比较优势增强相关,未来高增速或有望保持。

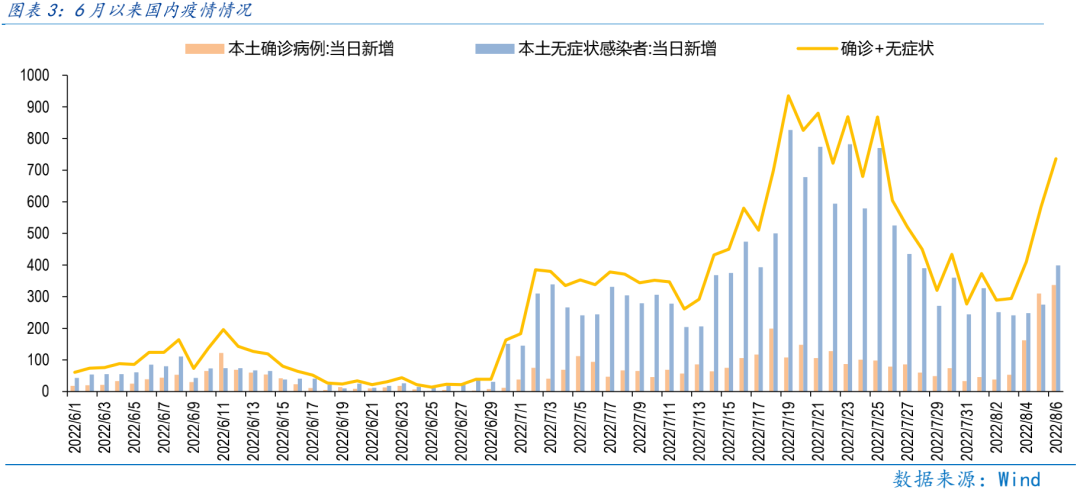

当前影响8月经济复苏预期的是地产和疫情的边际变化,近期地产纾困已逐步改善地产复苏预期,但疫情仍散点爆发,压制了市场对8月经济的复苏预期,或使得市场在震荡下沿继续蓄力,在疫情稳定前难以迅速反攻。

市场在经历7月以来的调整后,已逐步回落至震荡下沿,但当前受制于国内疫情反复,市场对8月经济“重拾”复苏的预期较弱,市场或仍需在下沿处震荡蓄力,待疫情稳定经济复苏预期改善后才有望重启“复苏兑现”行情。

行业配置:

“复苏兑现”行情深度演绎后,首先要着眼长期,关注业绩成长性强、基本面景气度的成长板块机遇。且在新能源板块持续领涨后,我们应眼界“放宽”,关注近期市场预期明显改善“自主可控”相关的半导体、军工、计算机行业的补涨机遇。

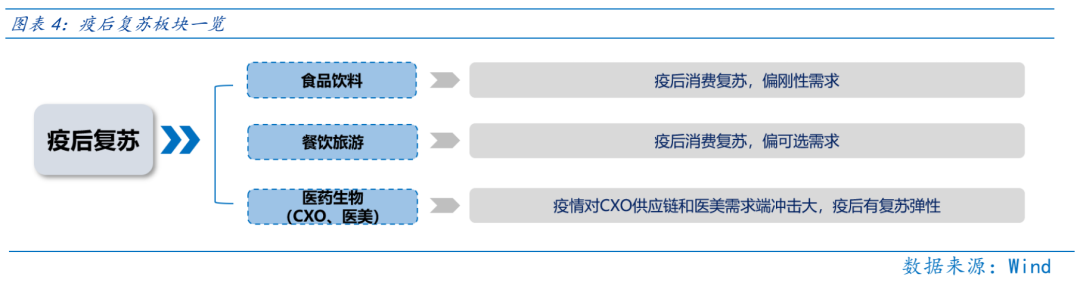

其次关注疫后复苏板块涨幅小“位子低”和疫后改善力度有望提升,可作为降低波动的配置方向。此外,虽然“衰退交易”使得大宗商品价格回落和周期股回落,但考虑到全球高通胀趋势并未完全扭转,受益于全球通胀的高通胀板块或值得逢低关注。

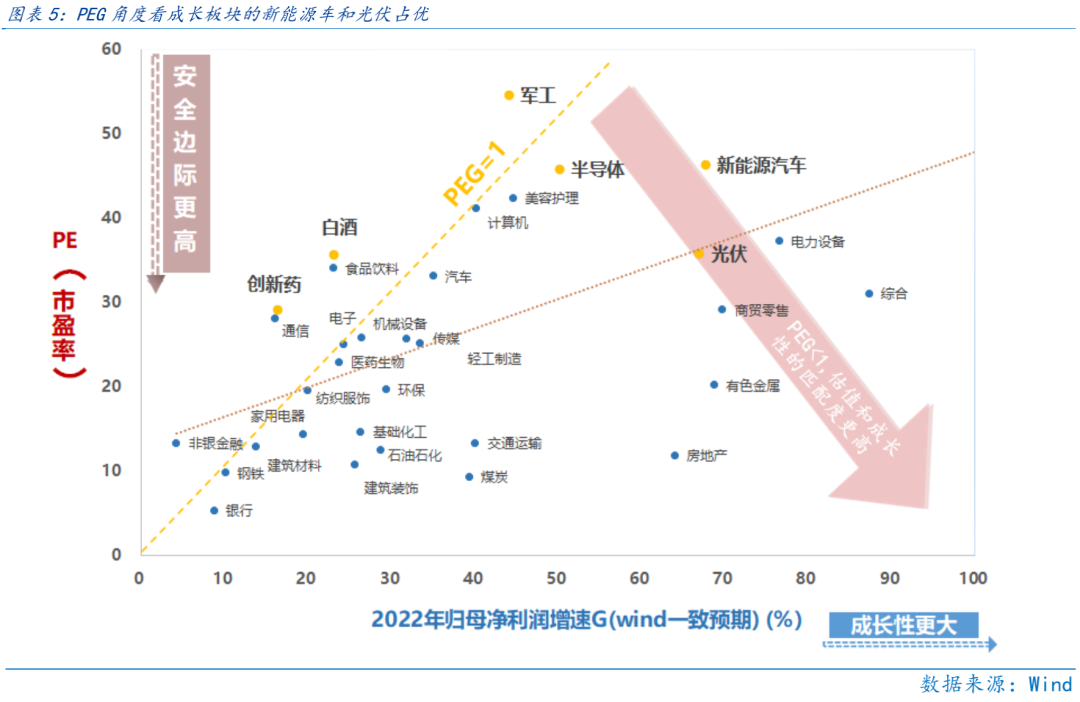

成长板块:着眼长期布局,当前成长板块的新能源车、军工、半导体、计算机、光伏、风电、储能等行业PEG角度仍有估值性价比。

疫后复苏板块:受益疫情趋缓,且整体反弹力度较小有补涨动能,主要是食品饮料、医药生物(CXO、医美)、社会服务等行业。

高通胀板块:在通胀的“外困”暂时未趋势性缓解的背景下,逢低配置能源通胀受益的煤炭、石油石化行业以及食品通胀受益的农林牧渔行业。

目录

◆ 1 、市场展望探讨

◆ 2 、行业配置思路

◆ 3、本周市场回顾

(一)市场行情回顾

(二)资金供需情况

◆ 4、下周宏观事件关注

Part 1

市场展望探讨

本周市场延续7月以来的调整,一方面是经济复苏放缓后,“复苏兑现”行情的支撑趋弱,另一方面是地缘博弈对市场形成事件性冲击,两因素压制了市场表现。

向前看,宏观上8月经济能否“重拾”复苏趋势是市场走势的决定变量,且疫情和地产的高频数据、新闻会影响市场对复苏的预期,进而体现在市场表现上。微观上,随着中报披露比例提升,市场继续处于“聚焦业绩”阶段。

7月出口超预期,与财新PMI强于官方PMI相一致,可增强市场对8月经济复苏的信心。以美元计,中国7月出口同比增长18%,预期增16.2%,前值增17.9%;以人民币计,进口增长7.4%,预期增5.7%,前值增4.8%。出口、进口同比读数均有所改善,显示在7月经济受疫情和地产扰动的背景下,出口成为经济主要推动力,这点与仍处于“扩张”区间的7月财新制造业PMI读数50.4指向出口较佳相一致。出口超预期会增强市场对8月经济复苏的信心,有助于7月以来的市场调整逐步企稳。

细分行业中,汽车出口同比增速54.4%,与当前国内汽车行业加速复苏一致,也与中国新能源车产业在全球比较优势增强相关,未来高增速或有望保持。7月中国汽车出口1757.4亿元,增长54.4%,为出口增速最快的细分行业之一。

当前影响8月经济复苏预期的是地产和疫情的边际变化,近期地产纾困已逐步改善地产复苏预期,但疫情仍散点爆发,压制了市场对8月经济的复苏预期,或使得市场在震荡下沿继续蓄力,在疫情稳定前难以迅速反攻。

地产方面,本周不仅有地方政府组织的纾困基金落地,也有国有AMC纾困房企,显示政治局会议提出“保交楼、稳民生”后,政策对于地产行业的支持力度进一步提升,对应市场对地产行业复苏的预期不断改善。

疫情方面,疫情在7.22见顶回落后,本周再有反复,海南、浙江等省市疫情反弹,或压制市场对于经济特别是消费行业的复苏预期,进而使得“复苏兑现”行情或仍处震荡之中。

市场在经历7月以来的调整后,已逐步回落至震荡下沿,但当前受制于国内疫情反复,市场对8月经济“重拾”复苏的预期较弱,市场或仍需在下沿处震荡蓄力,待经济复苏预期改善后才有望重启“复苏兑现”行情。

Part 2

行业配置思路

行业配置上,“复苏兑现”行情深度演绎后,首先要着眼长期,关注业绩成长性强、基本面景气度的成长板块机遇。且在新能源板块持续领涨后,我们应眼界“放宽”,关注近期市场预期明显改善“自主可控”相关的半导体、军工、计算机行业的补涨机遇。

其次关注疫后复苏板块涨幅小“位子低”和疫后改善力度有望提升,可作为降低波动的配置方向。此外,虽然“衰退交易”使得大宗商品价格回落和周期股回落,但考虑到全球高通胀趋势并未完全扭转,受益于全球通胀的高通胀板块或值得逢低关注。

成长板块:着眼长期布局,当前成长板块的新能源车、军工、半导体、计算机、光伏、风电、储能等行业PEG角度仍有估值性价比。

疫后复苏板块:受益疫情趋缓,且整体反弹力度较小有补涨动能,主要是食品饮料、医药生物(CXO、医美)、社会服务等行业。

高通胀板块:在通胀的“外困”暂时未趋势性缓解的背景下,逢低配置能源通胀受益的煤炭、石油石化行业以及食品通胀受益的农林牧渔行业。

Part 3

本周市场回顾

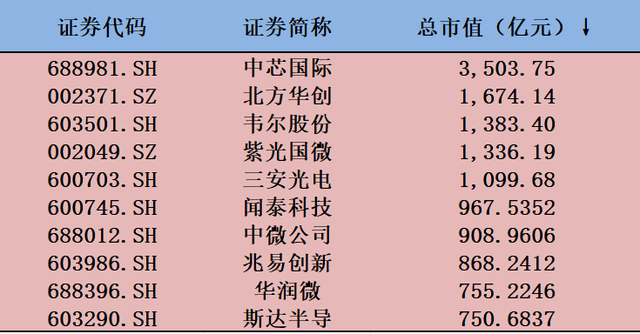

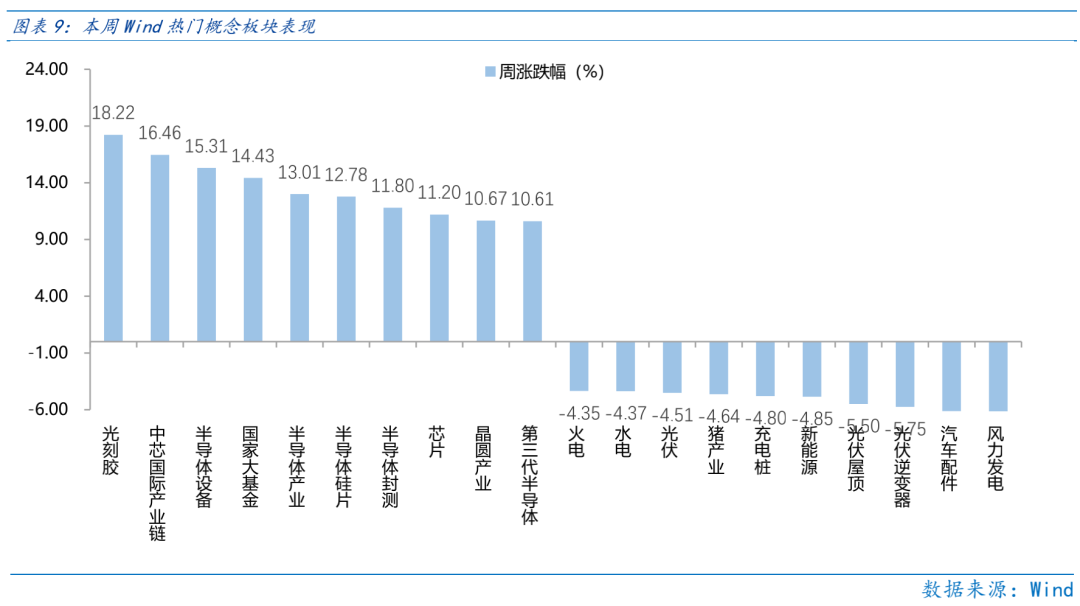

本周消费、成长等板块上涨明显;本周中美地缘博弈加剧,直接成为“自主可控”相关计算机、军工、半导体等行业催化剂。且近期美国将落地的芯片法案或对中国加强半导体有关产业和技术的出口管制,“自主可控”的国产半导体企业将迎来发展契机,其中,以EDA技术为代表的“自主可控”技术由于国产化率极低,将成为半导体行业关注重点。

(一)市场行情回顾

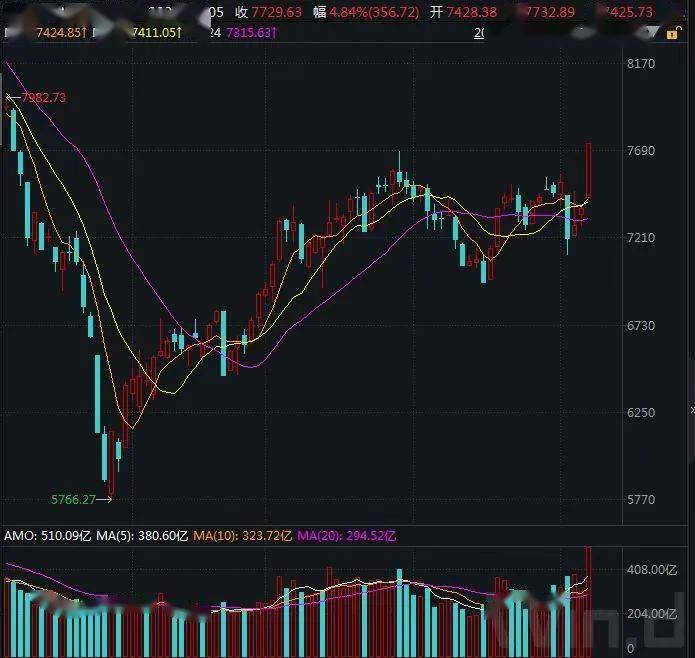

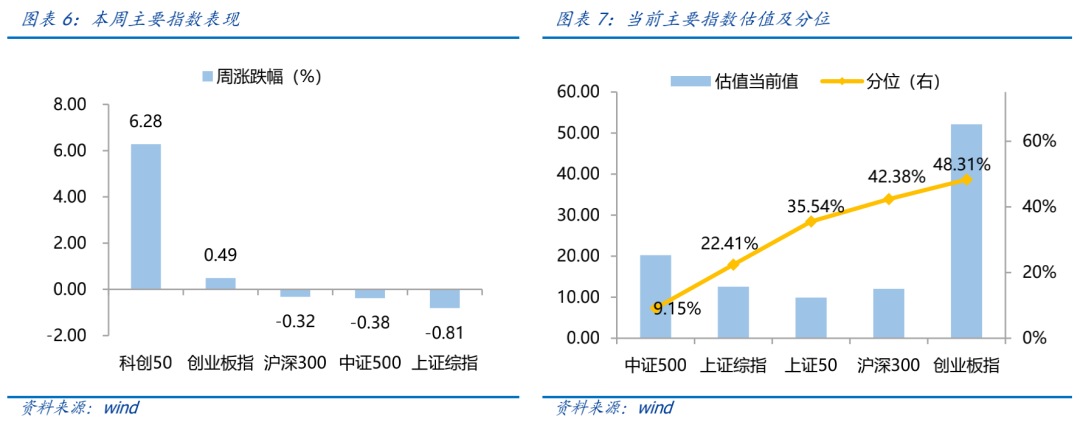

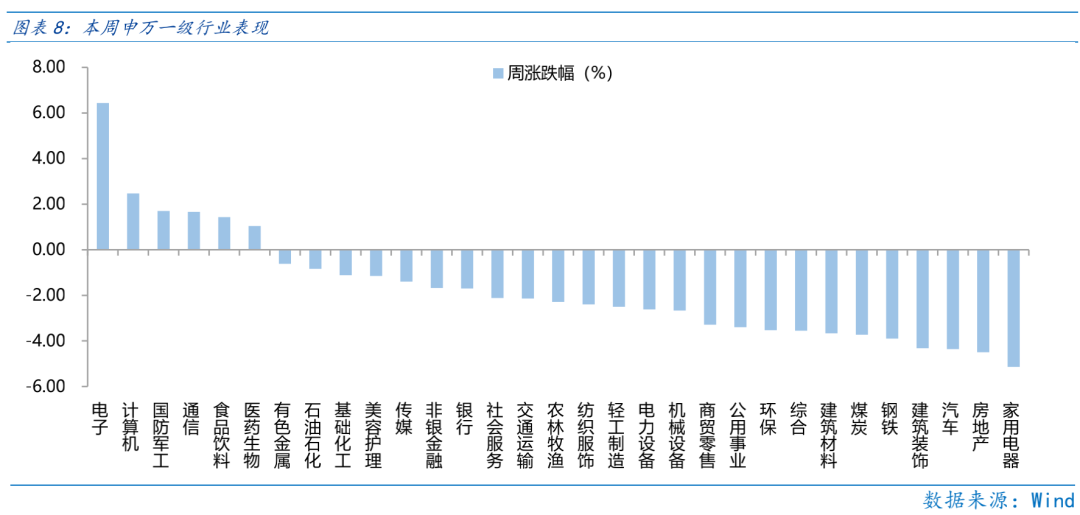

近一周,上证指数下跌0.81%,创业板指上涨0.49%,沪深300下跌0.32%,中证500下跌0.38%,科创50上涨6.28%。风格上,成长、消费表现相对较好,稳定、周期表现较差。从申万一级行业看,表现相对靠前的是电子(6.44%)、计算机(2.47%)、国防军工(1.7%)、通信(1.66%)、食品饮料(1.43%);表现相对靠后的是家用电器(-5.14%)、房地产(-4.5%)、汽车(-4.36%)、建筑装饰(-4.32%)、钢铁(-3.9%)。

本周美国出台新法案限制芯片企业对华出口,加速国内芯片企业“国产替代”进程,半导体板块应声上涨。从Wind热门概念板块来看,表现相对靠前的是光刻胶(18.22%)、中芯国际产业链(16.46%)、半导体设备(15.31%)、国家大基金(14.43%)、半导体产业(13.01%);表现相对靠后的是风力发电(-7.05%)、汽车配件(-6.12%)、光伏逆变器(-5.75%)、光伏屋顶(-5.5%)、新能源(-4.85%)。

(二)资金供需情况

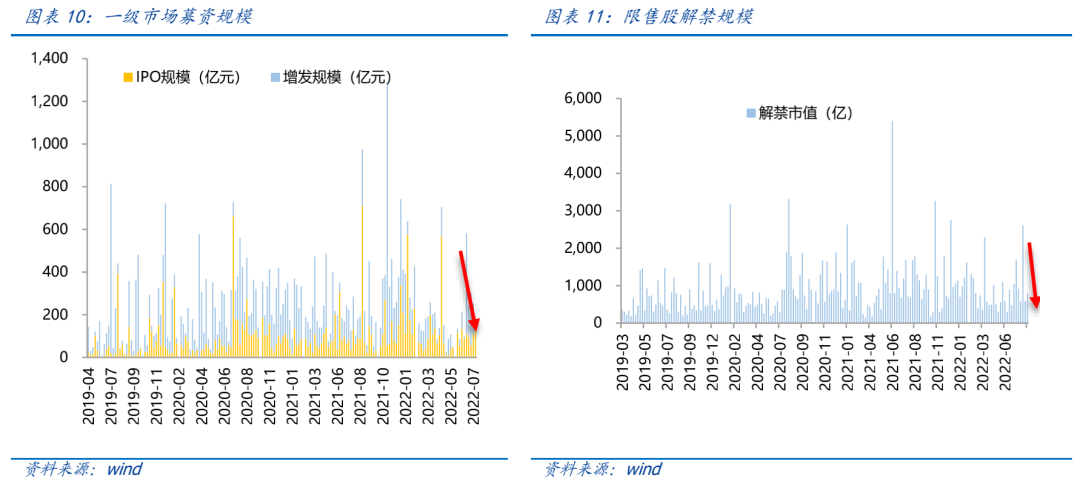

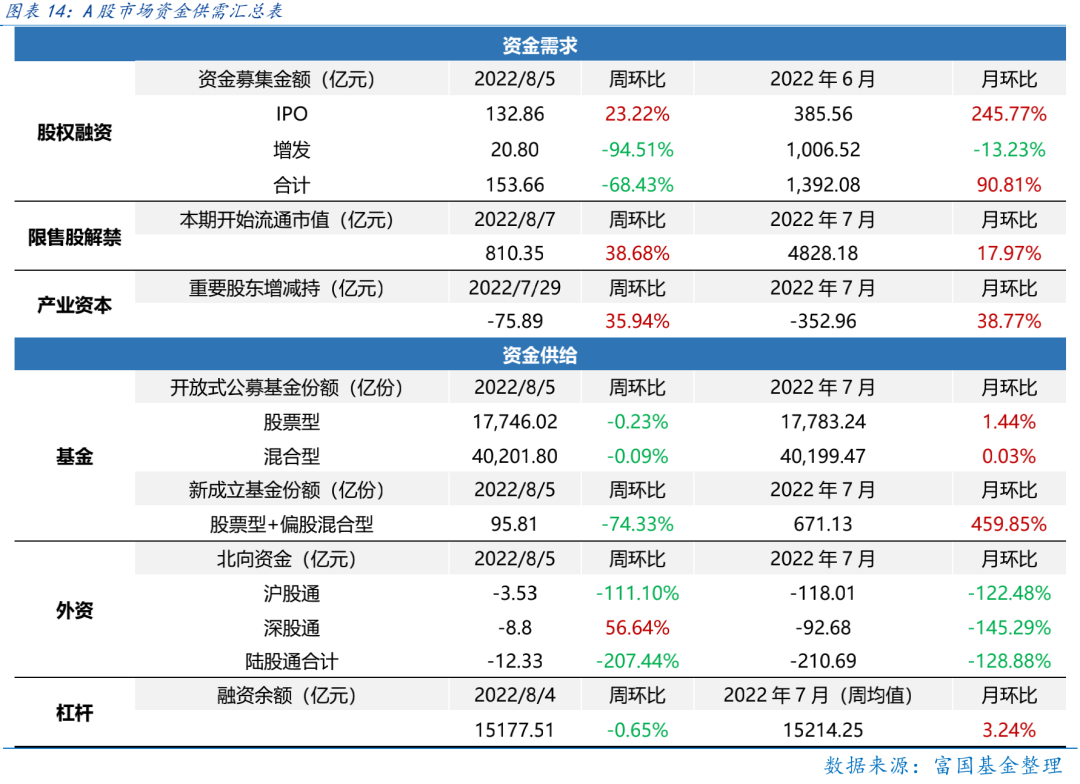

资金需求方面,本周一级市场规模有所减少,限售股解禁压力下行,重要股东减持。本周一级市场资金募集金额合计153.66亿元,较上周减少68.43% ;结构上,IPO募集132.86亿元,周环比增加23.22% ;增发募集153.66亿,周环比减少68.43% 。本周限售股解禁规模合计810.35亿元,周环比增加38.68% ,根据目前披露的数据,预计下周解禁规模约1589.27亿元,解禁压力有所下行。本周重要股东减持75.89亿元,上周减持64.50亿元。

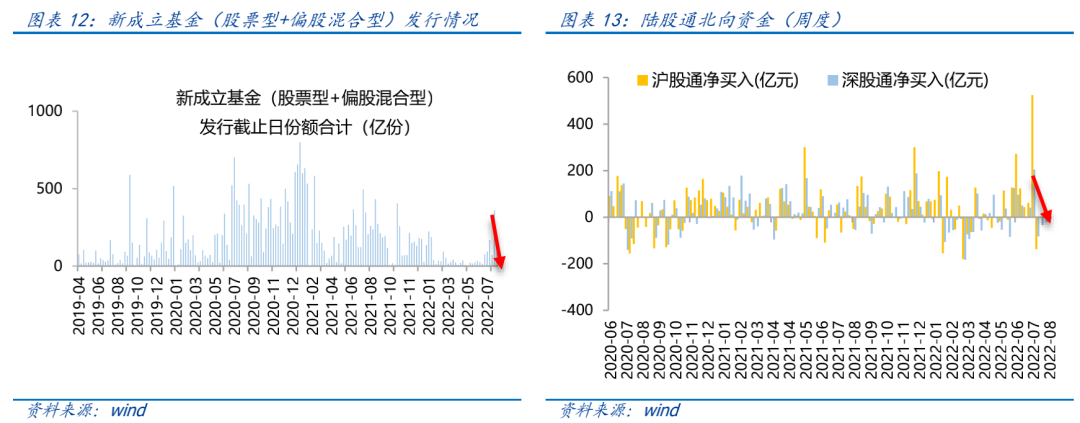

资金供给方面,本周基金发行增加,北向资金净流入。本周北向资金净流出-12.33亿元,较上周减少207.44% ,其中沪股通净流出3.53亿元,深股通净流出8.8亿元。本周新成立股票型及偏股混合型基金份额合计95.81亿份,环比减少74.33% ,显示基金发行遇冷。本周开放式公募基金份额较稳定,其中股票型份额几乎保持不变为17746.02亿份,混合型份额几乎保持不变为40201.80亿份。

Part 4

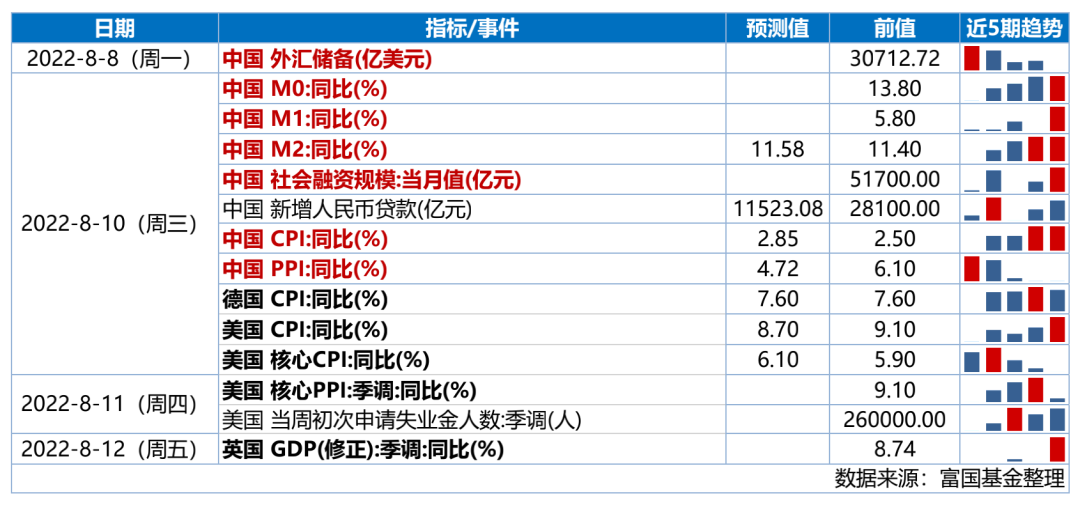

下周宏观事件关注?