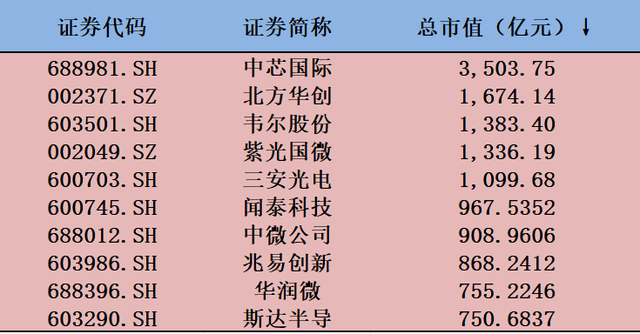

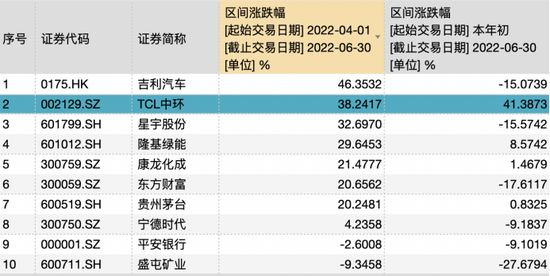

上周A股主要指数先抑后扬,两市成交也有所回升,日均成交额重新回到万亿元以上,且成长风格再度领跑两市,科创50指数周涨幅高达6.28%。7月以来震荡偏弱的市场格局是否会就此扭转?

对此,当前机构观点出现较显著的分歧:无论是指数走势向上还是向下,还是结构性机会来自成长还是价值,各大券商均未形成共识。这或许反映出当下市场资金陷入犹豫,各板块表现面临进一步分化的趋势。

乐观者:月度调整已接近尾声

信达证券策略研究团队认为,7月以来的调整依然是技术性调整,经历过调整后,8月至9月市场依然可能再次上涨。主要上涨力量来自资金和估值:一方面4月底至6月的行情反转速度太快,部分踏空的资金还有仓位回补的可能;另一方面近期市场资金持续维持较宽松的态势,有利于股市相对性价比的抬升。

国金证券策略研究团队则看好9月至10月的A股行情。该机构表示,虽然短期驱动市场情绪修复进一步改善的力量正边际减弱,叠加半年报披露期,A股短期风险偏好仍存一定扰动。但中期来看,9月至10月市场或逐步从反弹过渡至反转,指数不排除创新高可能。

国金证券认为,业绩反转将是驱动市场趋势反转的核心动力。下半年上游PPI见顶回落,特别是资源品涨价趋缓,中下游利润率改善将驱动整体企业盈利回升,三季报前后市场有望进入戴维斯双击阶段。

谨慎者:市场仍在寻找新平衡

西部证券的观点则相对谨慎。该机构表示,市场情绪有所修复,但微观交易结构依然存在一定隐患,热门行业(成交额占比前四行业)的交易拥挤度快速上升至去年8月和11月水平。而过于拥挤的交易环境往往是引发市场脆弱性的主要原因。

此外,海外扰动因素方面,衰退交易趋势并没有变化,美债期限利差倒挂幅度加深反映衰退风险概率上升。因此,下半年市场走向还需耐心等待基本面的验证,对于投资者而言在做好仓位控制的同时,风格上的再平衡依然不能忽视。

还有相当数量的机构认同“虽然市场具备中期投资价值,但短期难言偏弱格局结束”的看法。中信证券认为,8月A股在寻找新平衡的过程中,资金博弈仍然剧烈,市场波动依然较大。当前行业间及赛道内估值分化均在扩大,由于增量资金有限,市场调仓博弈仍将持续。

华西证券表示,随着8月企业财报的陆续披露,市场风险偏好或受扰动,部分赛道股面临业绩检验,A股市场将进入一段颠簸期,建议投资者耐心逢低待布局。中长期来看,资产配置荒依旧存在,下半年A股中枢仍将缓慢上移。

“价值”还是“成长”争论再起

在对未来市场的风格把握方面,券商观点同样出现了明显的分歧,价值还是成长的争论再起。

国泰君安证券直言结构性机会在成长而非价值:当前市场结构进一步分化,7月以来上证指数从3400点调整至3200点,但国证2000指数却震荡向上,科创50指数创阶段新高。这显示市场赚钱效应并未调整,成长和价值的差距正在拉大。

至于后市,国泰君安证券认为,市场风格仍将在成长轮动而非转向价值。景气的分化、流动性条件以及投资者对新经济风险偏好的抬升是当前成长好于价值、赚钱效应扩散的重要基础。

中信证券建议投资者坚持成长制造、医药和消费均衡布局。该机构表示,在8月调仓博弈过程中,预计赛道板块会呈现市值下沉的特征,并且主线将从电车和新能源链转向前期相对滞涨但近期催化频出的半导体等板块。此外,医药和消费板块已在政策预期和经济预期缓慢修复的轨道上,部分高切低资金预计会选择左侧逐步布局估值修复行情。

民生证券策略团队则认为:“不能因为结构景气而放弃对全局的关注”。该机构表示,在中证1000指数不断上涨过程中,上证50指数的估值已回到4月底水平。上证50指数代表的和中国经济最为紧密相关的领域,将迎来类似4月底的黄金坑机会。

“变化之中,对确定性溢价的事物多一分谨慎,对悲观中的资产多一分乐观。”民生证券表示。

炒股开户享福利,入金抽188元红包,100%中奖!