上个月,公募基金2022年二季报披露完毕,各基金二季度资产配置及重仓股浮出水面。二季报都有哪些重点?对投资者有什么启示?今天我们就在季报中,找找未来投资的方向~

核心看点

公募基金话语权进一步提升。根据基金二季报,截至6月底,公募基金持股市值占比超过7%,话语权进一步提升,仍是A股最重要的机构投资者。

主动权益基金仓位创新高。仓位水平来看,主动偏股型基金(普通股票型、灵活配置型、偏股混合型、平衡混和型)上升至82.73%,创下2011年以来新高。显示出在市场V形走势中,公募基金逆势加仓。

创业板、主板占比此消彼长。统计各主动权益基金前十大重仓股所属板块,二季度主板占比有所回升,而创业板占比进一步回落。科创板升势有所放缓,但当前绝对水平仍然较低。

上游原料及下游消费占比提升。大类行业占比层面,上游原料、下游消费配置比例提升,中游制造配置比例仍在高位震荡,金融房建显著降低。

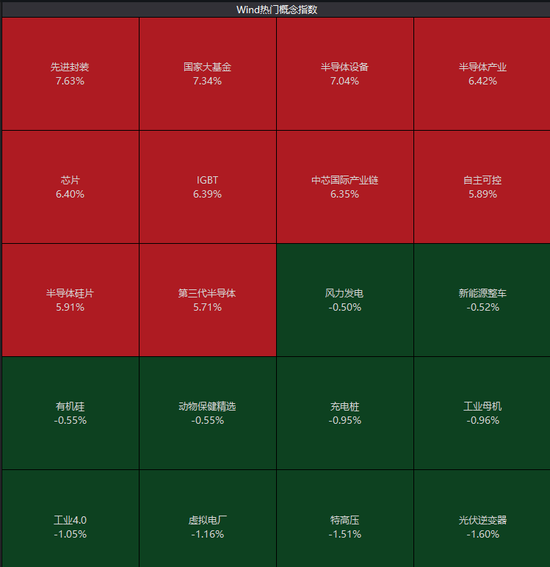

食品饮料、汽车及新能源获较多增配。一级行业层面,以沪深300配置比例为基准,超配比例前5行业分别为电力设备、食品饮料、医药生物、国防军工和电子。从边际变化来看,疫情后修复弹性较大的食品饮料、汽车等消费股和延续高景气的新能源板块获得资金增配,而医药生物、电子、银行、计算机和农林牧渔获减仓较多。

持股集中度有所提升,风格边际偏向大盘价值。持仓风格来看,二季度基金重仓股行业及个股集中度有所提升;对大市值个股的重视程度有所回暖,中小市值个股的覆盖度小幅回落;财务指标方面,对ROE 的重视程度有回升,成长性偏好略有回落。

热点赛道:军工

军工行业超配比例的波动明显降低,连续三个季度稳定在相对高位。表明当前行业配置价值获得长期资金的认可,在国防开支稳定增长的背景下,行业投资逻辑已由事件驱动、主题投资等转变为业绩驱动。在经济磨底的宏观环境下,具备增长确定性的军工板块比较优势显著。

相关基金

大摩万众创新混合(A: 002885/C: 011712):自2021Q1起连续6个季度重仓军工行业。展望三季度和下半年,国内经济仍处于疫情修复期,部分行业全年业绩增长仍有一定的不确定性,国防军工产业链受益于国家防务支出的刚性,与其他行业相比,业绩增长的确定性具有优势;展望中长期,我国面临的外部环境仍较复杂,提升国防安全能力的压力持续存在,军工产业链的需求确定性依然较高;将围绕上述方向挖掘业绩和估值匹配的优质公司,力争实现基金资产的增值。(内容来自大摩万众创新混合2022年二季度报告)

热点赛道:医药

医药行业超配比例从近期高点20Q2的10%持续回落至22Q2的3%,表明当前市场对于医药行业的增长预期相对较低。但医药行业经过长时间的调整,估值性价比已较突出,板块比较优势明显,集采、海外制裁、疫情等因素带来的悲观情绪已得到消化。当前时点政策端及产业端均出现积极变化,国家医保局近期发布2022年医保目录调整方案,新增简易续约规则,对创新药企及产业而言,规则更加明确细化,创新药预期价格将更加有迹可循,有望推动创新药产业稳健持续健康发展;从产业端看,6月份国内外生物医药一级市场投融资均环比改善,后续投融资有望逐步回暖,提振创新药行业及创新药服务商乃至于整个医药板块。

相关基金

大摩健康产业混合(A: 002708/C: 014030):看好医药板块的长期投资机会,本基金计划维持高仓位,投资方向仍然集中在CXO、疫苗、创新医疗器械等细分方向。(内容来自大摩健康产业混合2022年二季度报告)

大摩沪港深精选混合(A: 013356/C: 013357):看好医药板块的长期投资机会,本基金计划维持高仓位,投资方向仍然集中在创新药、CXO、疫苗等细分方向,并继续维持港股的高仓位。(内容来自大摩沪港深精选混合2022年二季度报告)

大摩优悦安和混合(A: 009893/C: 014867):在医药板块内部,我们重点配置了CXO和HPV赛道。理由是我们仍然看好中国工程师红利的长期优势、看好中国创新药市场的长期前景。基于对这两个赛道前景的长期看好、目前估值也偏低,我们仍会坚守在CXO和HPV赛道的核心持仓。(内容来自大摩优悦安和混合2022年二季度报告)