分析师:张锦 S0890521080001

研究助理:曾文婉

1. 工业碳达峰方案带来部分行业ESG环境因子潜在影响变化

事件:8月1日工业和信息化部、国家发展改革委、生态环境部近日联合印发《工业领域碳达峰实施方案》,提出了“‘十四五’期间,产业结构与用能结构优化取得积极进展,能源资源利用效率大幅提升,建成一批绿色工厂和绿色工业园区,研发、示范、推广一批减排效果显著的低碳零碳负碳技术工艺装备产品,筑牢工业领域碳达峰基础。到2025年,规模以上工业单位增加值能耗较2020年下降13.5%,单位工业增加值二氧化碳排放下降幅度大于全社会下降幅度,重点行业二氧化碳排放强度明显下降。‘十五五’”期间,产业结构布局进一步优化,工业能耗强度、二氧化碳排放强度持续下降,努力达峰削峰,在实现工业领域碳达峰的基础上强化碳中和能力,基本建立以高效、绿色、循环、低碳为重要特征的现代工业体系。确保工业领域二氧化碳排放在2030年前达峰。”的要求

方案主要包括:深度调整产业结构、深入推进节能降碳、积极推行绿色制造、大力发展循环经济、加快工业绿色低碳技术变革、主动推进工业领域数字化转型、重大行动、绿色低碳产品供给提升行动、政策保障、组织实施。

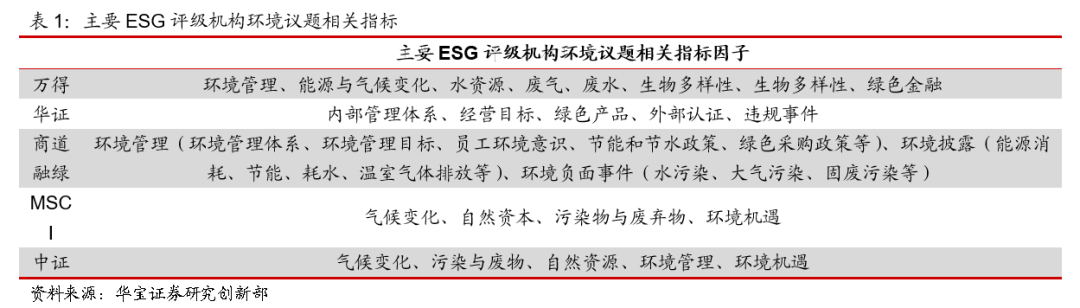

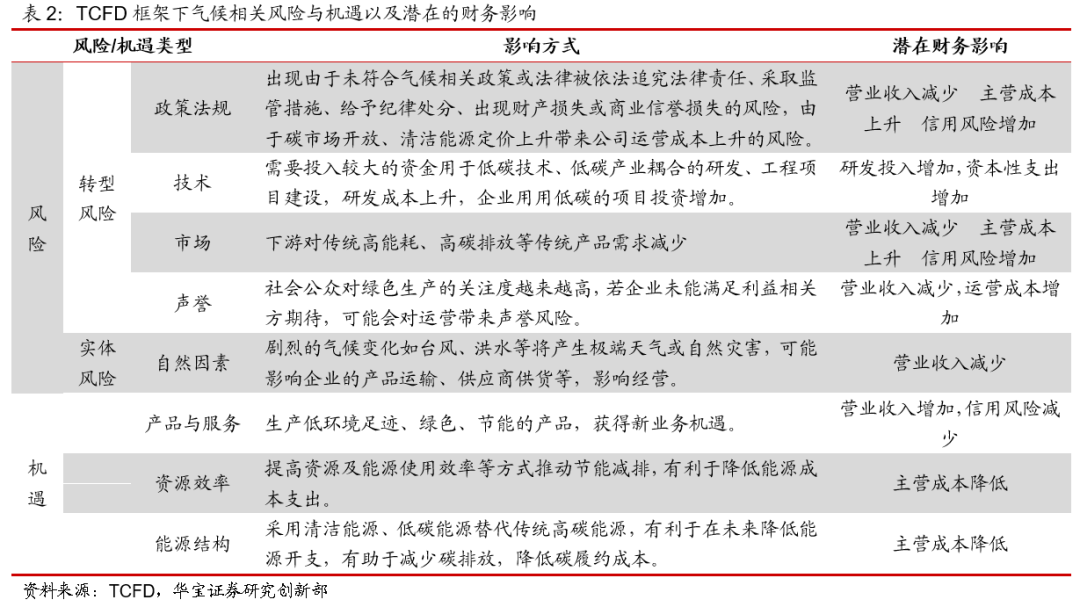

目前大部分ESG评级机构在环境议题下考虑了气候(碳排放管理)、资源利用、环境技术与创新(绿色产品、低碳技术)、能源(节能)等指标因子。不同指标因子或对不同财务指标产生影响,且潜在的影响性质和大小各不相同。且侧重于从财务重要性角度评估企业ESG绩效。

相比之前《2030年碳达峰行动方案》、《“十四五”绿色工业发展规划》、《“十四五”循环经济发展规划》、《“十四五”原材料工业发展规划》、以及相关的重点行业高质量发展意见,本方案在部分ESG环境范畴的二级议题上有详细的政策与目标要求且有细微变化,这些变化或将在不同环境议题指标因子层面对公司财务绩效带来潜在影响,主要表现在:

工业领域降碳要求大于18%,部分行业面临降碳压力加大,气候变化因子带来行业转型成本潜在增加的影响

《工业领域碳达峰实施方案》确定的目标:到2025年,单位工业增加值二氧化碳排放下降幅度大于全社会下降幅度,重点行业二氧化碳排放强度明显下降。在此之前《2030年前碳达峰行动方案》提出到2025年单位国内生产总值二氧化碳排放比2020年下降18%,在《“十四五”工业绿色发展规划》中的要求则是“单位工业增加值二氧化碳排放降低18%,钢铁、有色金属、建材等重点行业碳排放总量控制取得阶段性成果”。整体来看,本方案确定的降碳目标大于18%,且高于十四五工业绿色发展规划要求,对部分行业来说,气候变化因子带来行业转型成本潜在增加的影响。

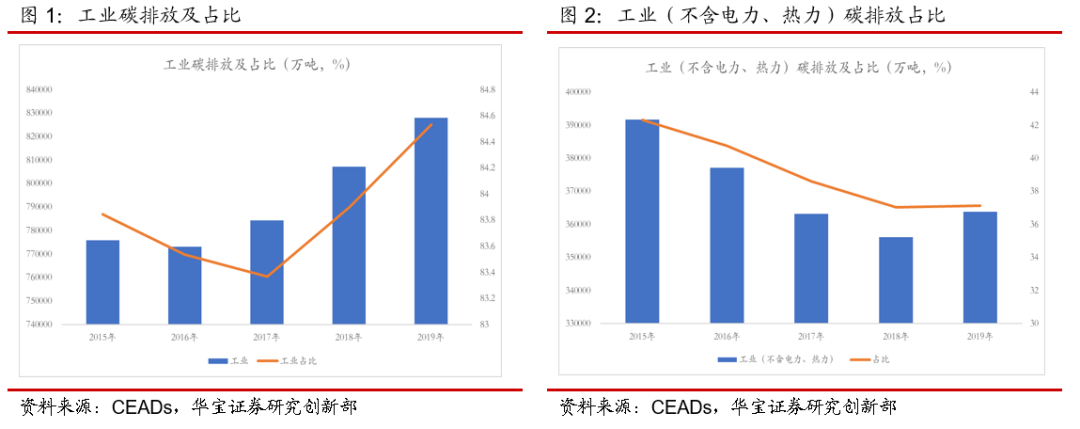

不含电力行业的工业领域碳排放占比约37.14%。根据CEADs发布的数据,2019年国内工业领域碳排放量827967万吨,占全社会比重84.53%,2015-2019年国内工业领域碳排放总量和占比均呈上升趋势。2019年工业不含电力、热力碳排放量363771万吨,占比37.14%;2015-2019年国内不含电力行业的工业领域碳排放整体呈现下降趋势。

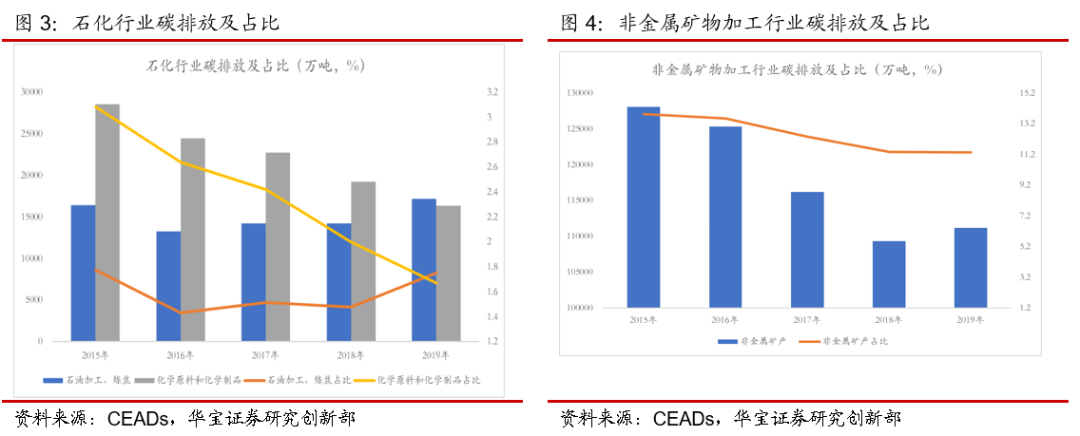

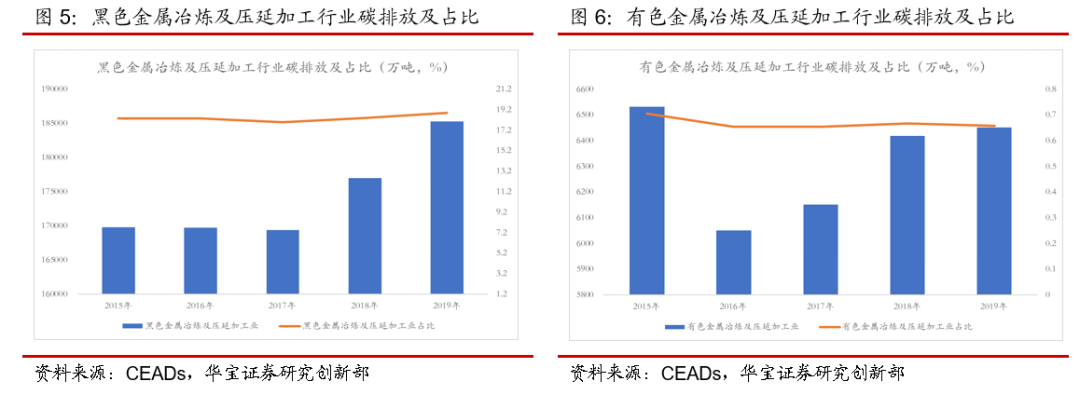

钢铁和非金属矿物业是工业领域两大主要排放行业。其中2019年石油加工、炼焦行业碳排放量17160万吨,占比1.75%;化学原料和化学制品行业碳排放量16375万吨,占比1.67%;包括建材在内的非金属矿物加工行业碳排放量111184万吨,占比11.35%;黑色金属冶炼及压延加工业碳排放量185310万吨,占比18.92%,如加上黑色金属采矿业碳排放量,钢铁业合计占全社会碳排放量比重约19%。有色金属冶炼及压延加工业碳排放量6451万吨,占比0.66%。

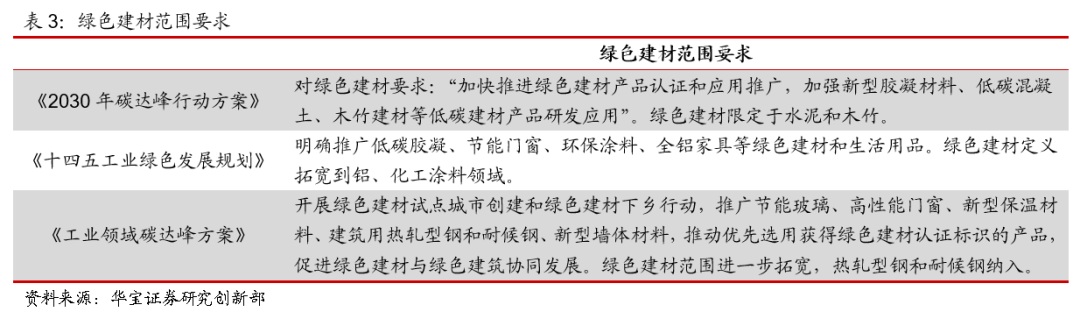

绿色建材范围进一步拓宽,钢铁行业热轧型钢和耐候钢等钢铁产品纳入,钢铁行业的绿色产品因子带来财务收益潜在增加的机遇。

整体来看,从《2030年碳达峰方案》到《十四五工业绿色发展规划》,再到《工业领域碳达峰方案》,绿色建材的范围逐步拓宽,从铝家具、化工涂料,再到热轧型钢和耐候钢纳入;绿色产品范围逐步拓宽,环境议题下绿色产品因子带来财务收益潜在增加的机遇。

水泥产品单位熟料能耗降幅放宽,气候变化因子带来的行业转型成本潜在缓解的影响。

从本次方案对两大高碳排放行业的节能降耗要求来看,钢铁行业并未提出量化指标,基于此前《钢铁工业高质量发展意见》提出吨钢综合能耗降低2%以上,该目标要求将延续;但从建材行业来看,《十四五原材料工业发展规划》要求水泥产品单位熟料能耗水平降低3.7%,本方案则要求到2025 年水泥熟料单位产品综合能耗水平下降3%以上。整体来看,钢铁行业节能降耗目标或延续之前的严格标准,而水泥行业节能降耗目标或有放松。故对水泥行业来说,环境议题下气候变化因子带来了行业转型成本潜在缓解的影响。

明确废钢加工准入企业规模目标,有效支撑废钢利用量规模的实现,对钢铁行业来说,气候变化因子下转型类技术投入和资本支出压力有潜在减少的影响。

从《十四五工业绿色发展规划》到《工业领域碳达峰行动方案》,固废、水资源利用情况整体要求不变;但明确了废钢铁加工准入企业规模达到1.8亿吨,钢铁企业采用循环利用废钢的技术来进行转型的路径将更加清晰,将有效支撑2025年废钢利用量达到3.2亿吨的目标。故对钢铁行业来说,环境议题下的气候变化因子下转型类技术投入和资本支出压力有潜在减少的影响。

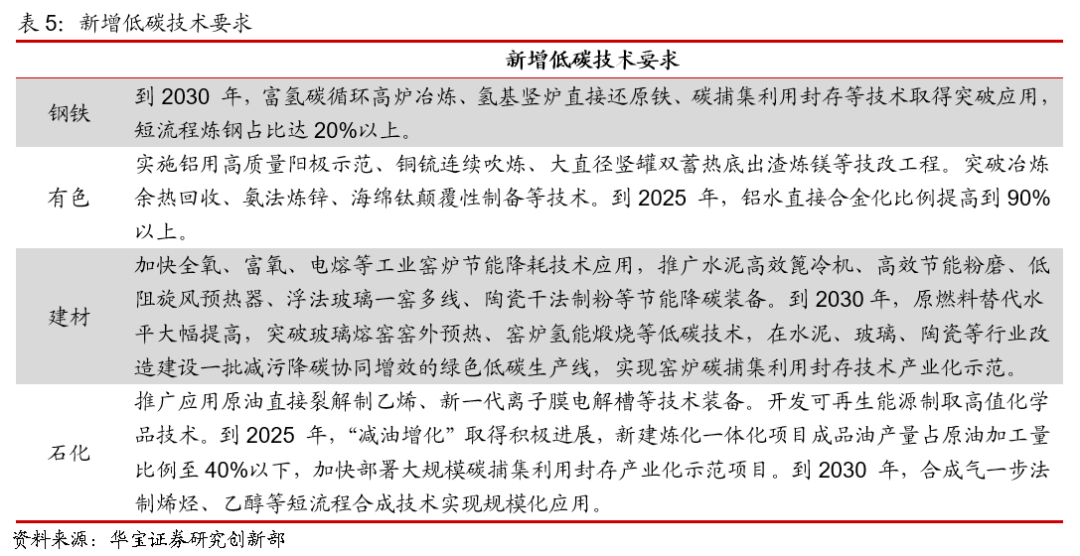

部分行业新增低碳技术要求,气候变化因子带来转型类技术投入和资本性支出潜在增加的影响。

对比本次方案和《2030年碳达峰行动方案》、《十四五绿色工业发展规划》,钢铁、有色、建材、石化新增相关低碳技术要求,对相关行业来说,环境议题下气候变化因子带来转型类技术投入和资本性支出潜在增加的影响。

2. 投资建议

工业碳达峰方案在部分ESG环境范畴的二级议题上有详细的政策与目标要求,且相比之前相关政策有细微变化,这些变化对部分行业ESG议题(主要是环境议题)下的财务重要性的讨论至关重要,或将在不同环境二级指标因子层面对不同行业的公司财务绩效带来不同影响,重点关注ESG绩效受益于机遇潜在增加和成本潜在缓解的行业。

3. 风险提示

公司ESG绩效中环境指标因子受多种因素影响,政策变化并未带来绩效改善。

感谢高远对本报告的支持。